L’incertitude entourant la politique commerciale des États-Unis a provoqué d’importantes perturbations sur les marchés et dans les économies. Aux États-Unis, les indicateurs en temps réel signalent un net ralentissement de la croissance ainsi qu’une contraction des commandes à l’export.

Des tendances similaires se dessinent dans la zone euro et au Royaume-Uni, où l’activité des entreprises montre des signes d’essoufflement. Ce niveau élevé d’incertitude nous a conduits à revoir nos prévisions économiques en matière de croissance, d’inflation et d’emploi pour les États-Unis, la zone euro et le Royaume-Uni, ainsi que le Japon et la Chine.

États-Unis

L’impact anticipé des droits de douane et de l’incertitude politique associée nous a amenés à revoir à la baisse nos prévisions de croissance économique et à relever nos estimations de chômage et d’inflation.

- PIB: Les signaux en temps réel indiquent un ralentissement significatif de la croissance au premier trimestre. Nous prévoyons désormais une croissance annuelle inférieure à 1% en 2025, soit une baisse d’un point de pourcentage.

- Inflation: Les droits de douane américains nous ont amenés à réviser nettement à la hausse notre prévision d’inflation pour 2025, désormais proche de 4%.

- Politique monétaire: Nous anticipons deux baisses de taux (de 0,25 point de pourcentage chacune) de la Réserve fédérale au second semestre 2025, ce qui porterait le taux directeur à 3,75-4%. Ce niveau est de 0,25 à 0,50 point supérieur aux anticipations actuelles des marchés pour la fin de l’année.

- Marché du travail: En mars, le taux de chômage s’élevait à 4,2%. Nous prévoyons une hausse à environ 5% d’ici fin 2025, contre une prévision précédente de 4,5%.

Zone euro

La perspective de droits de douane élevés et l’incertitude qui en découle devraient neutraliser les gains économiques attendus après l’annonce, le mois dernier, d’un important plan de relance budgétaire en Allemagne.

- PIB: Nous estimons que le taux effectif des droits de douane sur les produits de la zone euro atteindra environ 15% cette année, ce qui pèsera sur la croissance. Nous prévoyons désormais une croissance inférieure à 1% en 2025 et d’environ 1% en 2026.

- Inflation: L’inflation sous-jacente (hors alimentation et énergie) a progressé de 2,4% en glissement annuel en mars. Nous prévoyons qu’elle terminera l’année 2025 légèrement en dessous de 2%.

- Politique monétaire: La Banque Centrale Européenne a abaissé son taux de dépôt à 2,25% le 17 avril, soit la sixième baisse consécutive d’un quart de point, et la septième depuis le début du cycle de réduction entamé en juin 2024. Nous anticipons deux nouvelles baisses cette année, pour atteindre un taux de 1,75% en fin d’année.

- Marché du travail: Nous prévoyons un ralentissement de la dynamique du marché du travail en raison d’un affaiblissement des perspectives de croissance, avec un taux de chômage attendu à environ 6,5% d’ici fin 2025, contre un niveau historiquement bas de 6,1% actuellement.

Royaume-Uni

L’économie britannique est confrontée à des forces internes contraignantes qui pèseront probablement plus lourd que les développements liés au commerce mondial.

- PIB: Nous avons revu à la baisse notre prévision de croissance annuelle à 0,5%, légèrement inférieure à notre estimation précédente. Cette révision reflète déjà la dégradation des indicateurs avancés, notamment pour le marché du travail. Les hausses d’impôts, une politique monétaire toujours restrictive et un environnement extérieur affaibli freinent la demande.

- Inflation: Les prix hors alimentation et énergie ont augmenté de 3,4% en mars sur un an. Nous prévoyons que l’inflation sous-jacente reviendra progressivement vers l’objectif de 2% de la Banque d’Angleterre (BoE) à l’horizon 2026.

- Politique monétaire: Nous estimons que la BoE poursuivra sa trajectoire de baisse des taux, à raison de 0,25 point par trimestre, pour atteindre un taux directeur de 3,75% d’ici fin 2025 (contre 4,5% actuellement).

- Marché du travail: Le taux de chômage devrait passer de 4,4% (décembre à février) à 4,8% d’ici fin 2025.

Japon

La spirale haussière des salaires et des prix conforte notre scénario de poursuite du cycle de resserrement graduel de la Banque du Japon (BoJ), malgré les incertitudes commerciales.

- PIB: La baisse de compétitivité des prix et le repli de la demande américaine devraient réduire la croissance japonaise de 0,5 point, à moins de 1% d’ici fin 2025. La croissance des salaires, soutenue par les bons résultats des entreprises et une pénurie structurelle de main-d’œuvre, devrait soutenir la consommation intérieure et maintenir l’inflation sous-jacente autour de 2% cette année.

- Politique monétaire: Nous prévoyons que la BoJ relèvera son taux directeur (actuellement à 0,5%) à 1,0% d’ici fin 2025. Cependant, dans un contexte d’incertitude commerciale accrue, les risques d’un taux inférieur en fin d’année augmentent.

Chine

L’économie chinoise a bien démarré l’année, mais l’environnement commercial mondial s’annonce difficile.

- PIB: Nous avons abaissé notre prévision de croissance économique de 4,5% à légèrement au-dessus de 4%, avec des risques à la baisse. Lors de sa dernière réunion, le Politburo a annoncé des mesures de soutien, mais nous ne prévoyons pas qu’elles compenseront pleinement l’effet des droits de douane américains.

- Inflation: Nous anticipons une inflation sous-jacente d’environ 0,5% pour l’année, et une inflation globale encore plus faible. Bien que les produits alimentaires représentent environ 30% de l’indice chinois des prix à la consommation, la hausse possible des prix agricoles importés pourrait être compensée par la baisse des prix de l’énergie et des matières premières liée au ralentissement mondial.

- Politique monétaire: Nous prévoyons des mesures d’assouplissement ciblées: une baisse de 0,3 point du taux de prise en pension à sept jours et une réduction de 0,5 point du ratio de réserves obligatoires des banques.

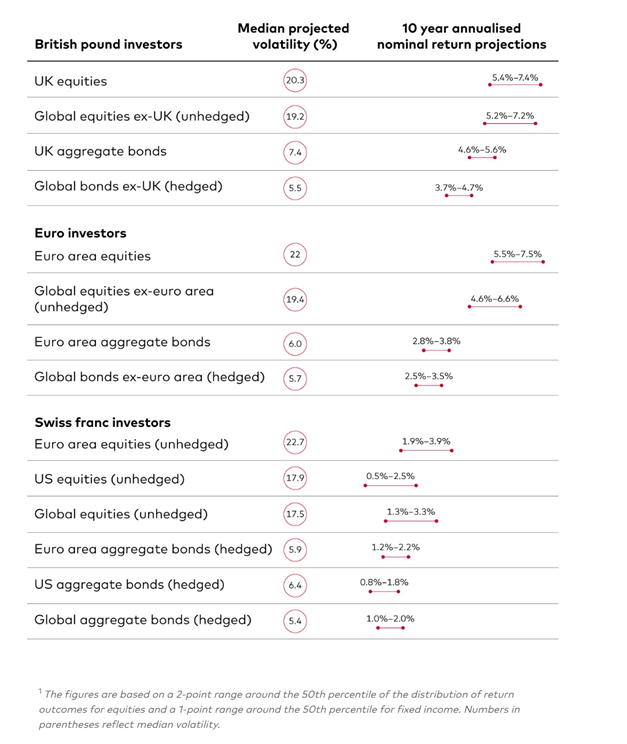

Perspectives de rendement par classe d’actifs

Vanguard a mis à jour ses prévisions de rendement annualisé à 10 ans pour les principales classes d’actifs, sur la base du dernier calcul de son Vanguard Capital Markets Model® (VCMM), avec des données arrêtées au 31 mars 2025.

Nos projections de rendement nominal annualisé à 10 ans, exprimées en devise locale pour les investisseurs locaux, sont les suivantes¹: