Les investisseurs ne font même pas semblant de vouloir s’intéresser aux fondamentaux des entreprises ou d’essayer de construire un scénario pour la nouvelle année. Si vous attendiez un «Dry January» où les marchés auraient pu se détacher des commentaires des banquiers centraux pour quelques semaines, c’est déjà raté! La Réserve fédérale américaine recommence à faire la pluie et le beau temps et les actions en pâtissent.

2025 commence comme 2024 s’est achevée

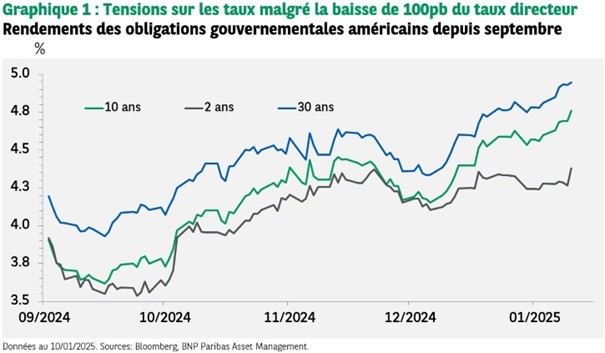

Depuis le début de l’année, les actions ont reculé en raison des tensions généralisées sur les rendements obligataires. Cette dynamique était déjà à l’œuvre au cours de la seconde quinzaine de décembre. En prenant comme point de référence le 13 décembre, au cours des quatre dernières semaines, les actions mondiales ont perdu 3,7% et les taux à 10 ans se sont tendus de 36pb aux Etats-Unis, 34pb en Allemagne et 43pb au Royaume Uni.

Bien sûr, les volumes de transactions ont été limités à l’approche de Noël et l’activité est restée modeste durant la première semaine de janvier mais ces mouvements sont significatifs. Ils trouvent leur origine dans le changement de ton adopté par la Réserve fédérale américaine à l’occasion de la réunion du FOMC (Federal Open Market Committee) des 17 et 18 décembre qui a entraîné un nouvel ajustement des anticipations sur la politique monétaire aux Etats-Unis.

L’atterrissage en douceur n’est peut-être pas si certain

Le rapport sur l’emploi publié vendredi 10 janvier, en confirmant la solidité du marché du travail aux Etats-Unis (avec 256’000 créations nettes en décembre), a offert une justification a posteriori à la prudence exprimée par la Fed en décembre.

C’est d’ailleurs plutôt sur la trajectoire de l’inflation qu’ont porté les interrogations du comité. Jerome Powell a ainsi déclaré que «nous avons encore du travail [sur l’inflation] et nous pensons que la politique doit rester restrictive pour faire ce travail». Plusieurs autres membres du FOMC ont précisé qu’ils souhaitaient voir l’inflation reprendre sa tendance vers 2% avant de procéder à d’autres baisses. Le président de la Fed a tenu à préciser que les prévisions fournies par certains membres prenaient en compte la politique économique a priori inflationniste promise par Donald Trump. Il a évoqué des estimations que la Fed avait faites en 2018 sur les conséquences des hausses de droits de douane sur l’inflation. Les premiers résultats de l’enquête de l’Université du Michigan sur la confiance des ménages ont révélé que leurs attentes sur l’inflation à 1 an et à 3 ans étaient remontées en janvier pour atteindre leur plus haut en un an.

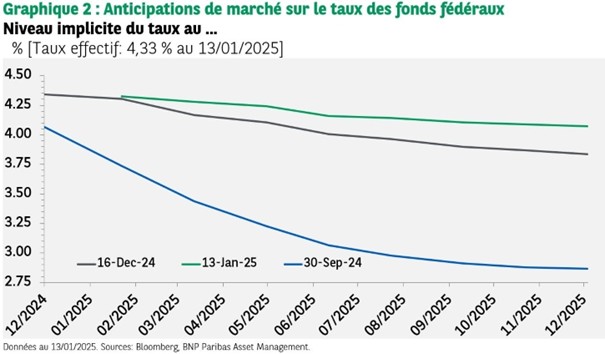

Les marchés à terme ne font ressortir aucune baisse pour les trois premières réunions du FOMC (Federal Open Market Committee) de l’année (janvier, mars et mai) et une seule d’ici la fin de l’année, adoptant une position plus hawkish que celle présentée par le FOMC à l’issue de sa réunion de décembre. Les grandes maisons de courtage revoient elles aussi leurs anticipations et prévoient un statu quo au premier trimestre suivi d’une ou deux baisses. Tout le monde semble s’accorder pour imaginer que le cycle d’assouplissement de la politique monétaire américaine touche à sa fin. Plusieurs membres ont mis en avant l’idée d’une recalibration de la politique monétaire américaine qui se serait achevée avec la baisse annoncée en décembre et un taux directeur dans la fourchette 4,25% – 4,50%. Tout récemment, le président de la Fed de Saint Louis a évoqué l’hypothèse qu’avec ce niveau de taux des fonds fédéraux, les conditions financières restent expansionnistes.

Parmi les grandes voix qui comptent au sein du FOMC, le gouverneur Waller paraît se dissocier en estimant que des baisses supplémentaires sont justifiées.

Désynchronisation

Quoi qu’il en soit, un nouveau consensus se met en place que l’on pourrait résumer par «wait-and-see» alors que la baisse des taux devrait se poursuivre dans les autres grandes économies développées (à l’exception du Japon). Outre les tensions généralisées sur les taux longs évoquées plus haut, les conséquences les plus visibles à l’heure actuelle ont pu être observées sur le marché des changes. L’indice DXY du dollar (calculé face à un panier regroupant l’euro, le yen, la livre sterling, le dollar canadien, la couronne suédoise et le franc suisse), qui avait gagné 2,6% en décembre, a continué à progresser pour atteindre son plus haut niveau depuis novembre 2022, en hausse de 1,1% par rapport à fin 2024.

L’appréciation du dollar a été rapide, conduisant certaines parités vers des niveaux symboliques (sous 1,02 le 13 janvier pour l’EUR/USD), une situation qui pourrait entraîner des réactions. Alors que la parité USD/CNY s’est orientée à la hausse, les autorités chinoises ont prévenu que des mesures seraient prises pour stabiliser les anticipations et «corriger les comportements procycliques des marchés».

De son côté, confrontée à des perspectives de croissance moroses, la Banque centrale européenne parle, presque, d’une seule voix pour évoquer des baisses supplémentaires des taux directeurs en 2025.

Pour le gouverneur de la Banque de France (8 janvier), «si le recul de l’inflation se confirme au cours des prochains trimestres comme nous le prévoyons, le bon sens est que nous allions sans ralentir le rythme vers ce taux neutre d’ici l’été prochain». Piero Cipollone, membre du comité exécutif de la BCE, estime que limiter la demande pour se prémunir d’éventuels chocs futurs sur l’inflation serait, aujourd’hui, «contreproductif». Ce matin, le chef économiste de la BCE, Philip Lane, a déclaré qu’il y aura probablement d’autres baisses des taux directeurs pour s’assurer que l’économie de la zone euro croît. Il a toutefois précisé qu’il fallait trouver une voie moyenne: ne pas provoquer de récession mais ne pas non plus retarder le retour de l’inflation vers 2%.

Pourtant, les anticipations reflétées dans les marchés à terme se sont ajustées pour la BCE également. Fin décembre, elles correspondaient à 125pb en 2025. Ce sont désormais un peu moins de quatre baisses qui sont attendues. L’évolution de la parité EUR/USD n’est sans doute pas étrangère aux doutes qui commencent à se manifester même si la BCE ne s’est pas exprimée sur le niveau de l’euro.

Un pessimisme excessif en ce début d’année

La divergence entre les économies transparaît des indicateurs les plus récents avec des conséquences sur les marchés financiers et les anticipations de politique monétaire. A court terme, il paraît difficile d’envisager un brutal retournement de ces tendances.

Même si le risque est haussier sur ce scénario alors que la politique de l’Administration Trump semble de nature à soutenir l’activité des entreprises, nous restons convaincus que l’économie américaine devrait réussir son atterrissage en douceur.

Ecarter le risque de récession aux Etats-Unis en 2025 offre un environnement favorable aux actifs risqués. En outre, les perspectives bénéficiaires des entreprises américaines semblent porteuses, y compris pour les petites capitalisations qui pourraient bénéficier des mesures protectionnistes.

Les attentes des analystes sur les valeurs qui composent le Nasdaq restent par ailleurs très favorables. Toutefois, le comportement de la Fed en matière de politique monétaire sera décisif pour le marché des titres du Trésor et donc pour les actions, en particulier les grandes valeurs technologiques. Des différenciations entre secteurs, styles et tailles de capitalisation pourraient caractériser les premiers mois de la nouvelle année et nécessiter une grande réactivité. Dans cette perspective, élargir et diversifier l’exposition aux actions américaines au-delà des grandes valeurs technologiques nous paraît une première étape indispensable.