Ce qui a commencé comme une rotation sectorielle sur les marchés boursiers américains a dégénéré au cours de la dernière semaine de juillet en une vente massive avec une forte correction des marchés actions du monde entier.

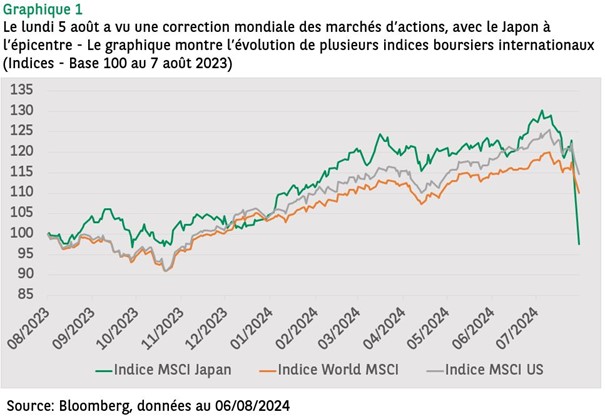

Le mouvement d’aversion au risque sur les marchés actions américains s’est véritablement installé le 1er août, tous les marchés boursiers ayant alors été touchés (cf. graphique 1).

L’indice Nasdaq, à forte composante technologique, a chuté de 3,4% au cours de la dernière semaine de juillet. Depuis son point haut historique du 11 juillet, le Nasdaq a baissé de plus de 10% – la définition courante d’une correction de marché. Sur la même période, l’indice S&P 500 a perdu 6%.

La vente du lundi 5 août a été généralisée, mais les grandes entreprises technologiques, qui avaient été à l’origine d’une grande partie de la hausse du marché depuis le début de l’année, ont été parmi les plus touchées et ce, malgré une saison des résultats généralement positive. Il semblerait tout simplement que les attentes du marché à l’égard des valeurs technologiques aient été si élevées qu’il était difficile pour elles de les réaliser.

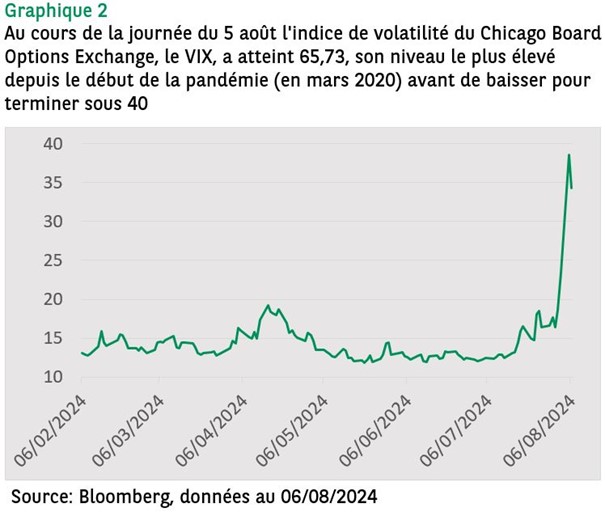

Les conditions se sont améliorées mardi 6 août. L’indice VIX, qui correspond aux turbulences attendues sur les marchés boursiers américains, a reflué tout en restant bien au-dessus des niveaux récents et de sa moyenne de long terme d’environ 20. Il est retombé mardi bien en deçà du sommet de quatre ans de 65 atteint au cours de la journée du 5 août (cf. graphique 2).

Qu’est-ce qui a déclenché l’aversion au risque?

Parmi les causes immédiates de la liquidation, on peut citer:

- La décision prise le 31 juillet par la Réserve fédérale américaine (Fed) de laisser inchangé le taux objectif des fonds fédéraux dans l’intervalle 5,25-5,50% où il se situe depuis juillet 2023. La Fed a préféré opter pour un statu quo et préparer la voie à une première baisse du taux directeur lors de sa prochaine réunion de politique monétaire en septembre.

Cette décision était bien anticipée. Lors de la conférence de presse qui a suivi la réunion, le président de la Fed, Jerome Powell, a clairement indiqué que le marché de l’emploi comptait désormais autant que l’inflation dans la prise de décision. Il a déclaré que d’après lui, le marché de l’emploi se «normalisait» plutôt que de se détériorer de manière inquiétante.

Tous les analystes ne sont pas d’accord avec lui. Certains anciens membres du FOMC ont suggéré que la Fed était à la traîne en maintenant les taux directeurs au niveau actuel pendant si longtemps.

Le président Powell est allé jusqu’à défier le sort en disant qu’il «n’aimerait pas voir des signes d’une détérioration matérielle du marché de l’emploi.»

Le lendemain, il a eu une réponse, d’abord à travers une enquête auprès des directeurs d’achats (ISM – Institute for Supply Management) dans le secteur manufacturier beaucoup plus faible que prévu à 46,8 en juillet contre 48,5 en juin. Les marchés ont particulièrement retenu l’indice reflétant la situation de l’emploi, tombé à son plus bas niveau depuis le début de la pandémie. Depuis plus de 20 ans, cet indice n’avait pas chuté à un tel niveau en dehors d’une récession.

Le même jour, l’autre indice des directeurs d’achat (PMI – Purchasing Manager Index) du secteur manufacturier a été publié. L’indice PMI comme celui des nouvelles commandes, qui est considéré comme un bon indicateur avancé des perspectives économiques ont baissé de manière inquiétante pour passer sous le seuil de 50. Une augmentation des demandes d’allocations chômage n’a fait qu’exacerber l’angoisse du marché que la Fed soit en train de commettre une erreur de politique monétaire

Alors que l’attention des investisseurs se portait entièrement sur les risques sur le marché du travail américain, des facteurs atténuants tels que le fait que l’ISM n’a pas été un bon indicateur de la croissance réelle du PIB américain depuis la pandémie, ou la distorsion possible des demandes d’allocations chômage par des facteurs spécifiques (par exemple, les effets de l’ouragan Beryl ou la fermeture technique d’usines automobiles dans le Michigan) ont été ignorés. Les investisseurs se sont accrochés à l’idée que ce que le FOMC ne voulait pas, c’est-à-dire une détérioration significative du marché du travail américain, était en fait en cours.

Le coup de grâce est survenu vendredi 2 août lorsque le rapport sur l’emploi de juillet a révélé des créations nettes inférieures aux attentes (114’000 contre 175’000 attendus et une moyenne de 215’000 sur les 12 derniers mois). Les données des mois précédents ont également été légèrement révisées à la baisse, tandis que le taux de chômage de juillet a grimpé à 4,3%.

Les signes de ralentissement de la dynamique sur le marché du travail au cours des dernières semaines ont d’abord alimenté l’optimisme quant à des baisses de taux imminentes de la Fed. Les données de la semaine dernière ont suscité des inquiétudes quant à la récession, car historiquement, avant les ralentissements, le chômage a tendance à augmenter lentement au début, puis rapidement lorsque la récession survient.

C’est la base de ce que l’on appelle la Règle de Sahm, un indicateur selon lequel une hausse du taux de chômage de 0,5pp au-dessus de son creux des 12 mois précédents, signale une récession de l’économie américaine.

La donnée de cet indicateur pour juillet est ressortie à 0,53, c’est-à-dire au-dessus du seuil de 0,50, crucial pour cet indicateur.

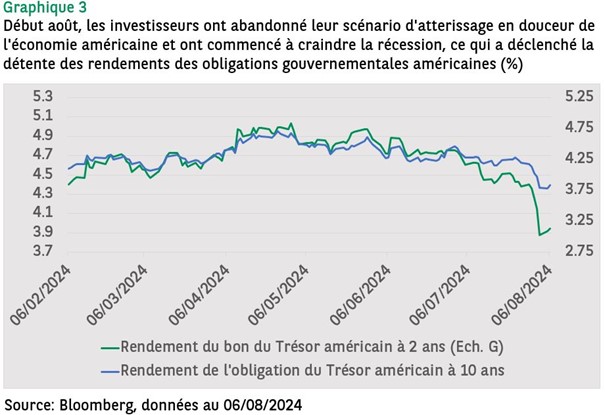

Le consensus précédent du marché pour un atterrissage en douceur de l’économie américaine a été abandonné pour être remplacé par l’hypothèse d’une récession imminente. Les rendements des bons du Trésor américain ont chuté (voir graphique 3 ci-dessous) et les marchés à terme se sont mis à refléter quatre baisses de taux cette année, dont au moins deux de 50pb. Il a même été question que la Fed doive procéder à une baisse en urgence avant la prochaine réunion du FOMC en septembre. Nous ne sommes pas convaincus de la pertinence de ces attentes.

- La décision prise le 31 juillet par la Banque du Japon (BoJ) de resserrer significativement sa politique monétaire en relevant son taux d’intérêt de référence à 0,25% contre 0,10% précédemment et en réduisant de moitié ses achats mensuels d’obligations.

Avant cette décision, les analystes étaient divisés quant à la perspective d’une hausse des taux d’intérêt à court terme par la BoJ, certains économistes évoquant une série de données économiques faibles.

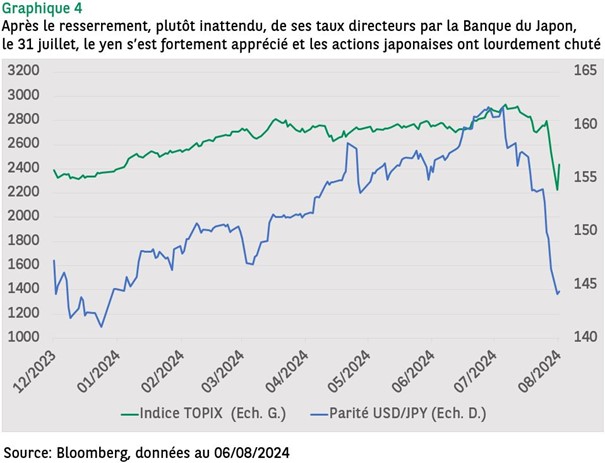

Il se peut que le resserrement de la BoJ soit en partie dû à la pression du gouvernement japonais pour que la Banque centrale mette fin à sa politique monétaire ultra-accommodante et agisse pour arrêter la baisse du yen (l’intervention sur les marchés des changes n’ayant pas réussi à empêcher le yen d’atteindre son plus bas niveau en 38 ans face au dollar américain en juin – voir graphique 4 ci-dessous). Les données précédentes avaient déjà été faibles, il est donc possible que la BoJ ait choisi d’ignorer la faiblesse économique et d’agir pour contrer la chute du yen.

Cette position plus hawkish au Japon contraste avec les attentes d’une évolution dovish de la politique monétaire américaine. Le résultat a été un dénouement des opérations de «portage» sur le marché des changes (yen carry trades) dans lesquelles les investisseurs internationaux empruntent le yen comme monnaie de financement pour le vendre et investir dans une devise avec des taux plus élevés.

Auparavant, la faiblesse du yen avait stimulé les bénéfices à l’étranger des entreprises japonaises et attiré les investisseurs étrangers sur les marchés boursiers japonais, qui avaient connu une forte reprise au premier semestre 2024 (voir graphique 4).

Au cours des 18 derniers mois, le yen s’est déprécié alors que la Fed a relevé ses taux d’intérêt et que la BoJ a maintenu le statu quo. Cela a permis aux carry trades – où les investisseurs empruntent à bas prix en yen pour investir dans des actifs à rendement plus élevé libellés en dollars américains, en euros (en particulier les obligations d’Etat «périphériques» de la zone euro) ou dans des devises telles que le peso mexicain – de prospérer. Ces mécanismes ont fait baisser encore davantage la devise japonaise.

Le changement relatif des attentes du marché (des taux plus élevés désormais au Japon, des taux plus bas aux États-Unis) a probablement déclenché le dénouement des opérations de portage en yens, entrainant des pertes massives pour des transactions auparavant rentables. Le dénouement dans l’urgence déclenche une série d’effets amplificateurs. Les investisseurs qui achètent le yen pour liquider des positions perdantes font grimper le yen. Cela aggrave la pression sur ceux qui détiennent encore la position, qu’ils soient engagés dans des opérations de portage ou qu’ils spéculent sur une nouvelle dépréciation du yen.

L’appréciation du yen menace la rentabilité des exportateurs japonais qui vendent par exemple en dollars américains et rapatrient leurs bénéfices en yens. La chute des valorisations boursières qui s’ensuit déclenche une spirale négative.

Chaque étape de ce dénouement est déterminée dans une certaine mesure par l’effet de levier, que les investisseurs peuvent utiliser soit dans les opérations de portage, soit dans les positions de marge sur les actions japonaises. Ces positions sur marge auraient atteint leur plus haut niveau depuis 2006, avant le début de la correction.

A la clôture du 5 août, l’indice boursier TOPIX perdait 12 sa plus mauvaise performance depuis 1987. Il avait effacé tous ses gains de l’année après avoir atteint un sommet historique le 11 juillet.

Les actions japonaises ont toutefois rebondi mardi 6 août, entraînant les marchés asiatiques à la hausse dans un renversement frappant du repli généralisé de la veille. Le TOPIX a clôturé en hausse de 9,3 % et le yen s’est stabilisé à environ 145,7 pour un dollar américain.

Comme fondamentalement rien de significatif n’a changé dans l’économie japonaise, il est probable que le dénouement brutal des carry trades ait été à l’origine d’une grande partie de la dynamique des ventes du 5 août.

- Un cocktail explosif qui bouscule les transactions consensuelles ou de momentum.

De nombreux marchés boursiers ont connu une forte progression au premier semestre de 2024, aboutissant à des valorisations tendues sur certains marchés.

Sur de nombreux marchés, les positions étaient concentrées (par exemple, les valeurs technologiques aux États-Unis) et les investisseurs étaient peut-être trop complaisants. Cela a créé un environnement propice à un pic de volatilité avec un mouvement soudain d’aversion au risque et un dénouement des opérations de portage massives alors que la liquidité est limitée au cœur de l’été.

- La situation au Proche-Orient suscite naturellement l’inquiétude des investisseurs et ajoute à la nervosité des marchés.

Ces variations sont-elles justifiées par des éléments fondamentaux?

Le dénouement des transactions à effet de levier sur des marchés où la liquidité est faible peut, comme nous le constatons, être brutal. Les événements survenus au Japon pourraient être le reflet du début d’une résorption d’un écart fondamental entre les différentiels de taux d’intérêt, qui peut être attribué à la divergence de longue date entre les politiques monétaires américaine et japonaise.

Etant donné la durée pendant laquelle les faibles taux d’intérêt ont facilité les opérations de portage financées en yen, le processus de dénouement n’est peut-être pas encore achevé.

La vitesse et la force des mouvements sur les marchés boursiers japonais indiquent une réévaluation des facteurs à l’origine du rally de cette année. Il semble maintenant clair que l’envolée des actions a été principalement alimentée par la faiblesse du yen plutôt que par des améliorations des fondamentaux des entreprises japonaises.

Il faudra du temps avant que toutes les conséquences du dénouement des carry trades en yens (financement bon marché au Japon et recherche de rendement chez les investisseurs japonais qui soutiennent les prix des actifs risqués dans le monde) ne soient constatées.

Il semble peu probable que la BoJ puisse remonter ses taux directeurs à court terme. La question est plutôt de savoir si l’économie japonaise .pourra supporter le resserrement de la politique monétaire de la semaine dernière.

Notre analyse sur les États-Unis aujourd’hui

- Les craintes d’une récession aux Etats-Unis ne sont pas justifiées.

- Les données sur l’emploi brossent le tableau d’un marché du travail en train de se rééquilibrer dans un contexte de ralentissement de la croissance. Le rapport décevant de juillet peut s’expliquer en partie par des facteurs spécifiques. Il est probable que la Fed aura besoin de plus d’informations sur l’emploi avant de tirer des conclusions.

- Les bénéfices des entreprises se maintiennent bien (ce qui signifie que des licenciements à grande échelle semblent peu probables).

- Les estimations en temps réel de la croissance du PIB par la Fed d’Atlanta indiquent que la croissance devrait encore être de l’ordre de 2,5 % (rythme annualisé) au troisième trimestre 2024.

- Il ne semble pas y avoir de déséquilibres financiers majeurs (à l’exception de l’endettement du gouvernement américain).

- Les problèmes de l’immobilier commercial aux Etats-Unis semblent gérables et il ne semble pas y avoir de risques financiers systémiques en jeu.

En l’absence d’un choc majeur sur la croissance externe ou d’un choc interne sur la stabilité financière, la probabilité d’une récession aux Etats-Unis ne nous semble pas si élevée, en supposant que la Fed procède à des baisses de taux.

Il semble que nous assistions davantage à un dénouement désordonné de l’exubérance des marchés qu’à une prise de conscience soudaine qu’une récession américaine a déjà commencé. Les appels à une baisse des taux en urgence de la Fed ne semblent pas du tout justifiés pour le moment, à notre avis.

Jusqu’à présent, la correction est restée limitée en grande partie aux actions. En particulier, elle ne s’est pas propagée de manière significative au marché du crédit (prêts, obligations d’entreprises, etc.). Les marchés des obligations souveraines fonctionnent comme une couverture. Si tout cela devait changer, cela indiquerait une détérioration de la situation.