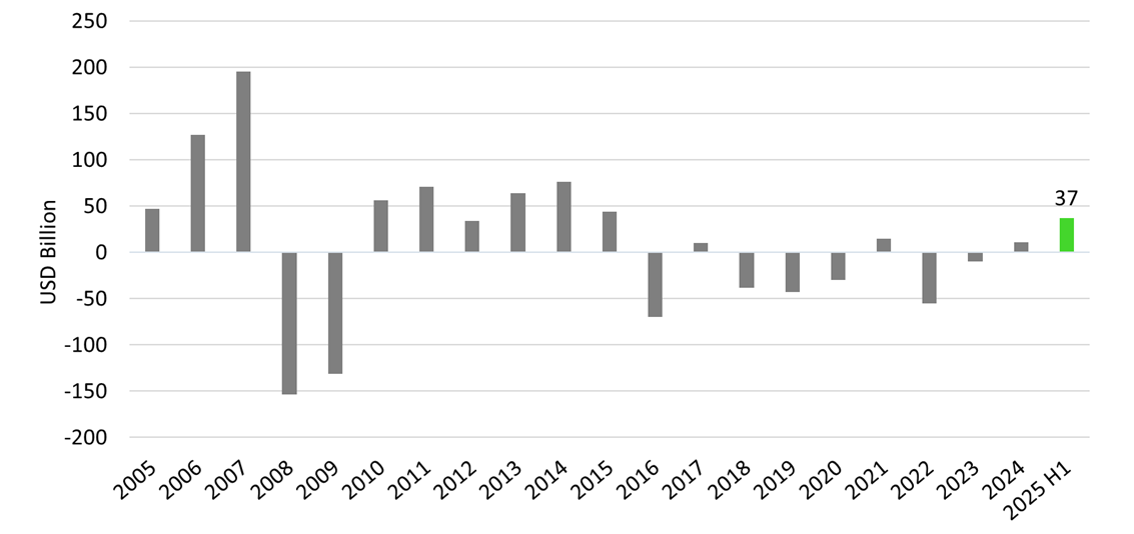

Dans un environnement où les valorisations des actifs risqués demeurent élevées et où la corrélation entre les grandes classes d’actifs s’est renforcée, les flux vers les hedge funds font office de baromètre de la quête de diversification des investisseurs. En effet, 2025 s’annonce comme la meilleure année de collecte de capitaux pour ces fonds depuis plus d’une décennie: rien qu’au premier semestre, plus de 37 milliards de dollars ont afflué vers l’industrie.

Flux annuels - hedge funds

Source: Bloomberg, HFR, au 30.06.2025

Cet engouement témoigne de la préférence des investisseurs pour des stratégies capables de tirer parti des inefficiences de marché plutôt que de s’appuyer sur de simples paris directionnels. L’objectif est clair: renforcer la résilience des portefeuilles tout en générant des rendements décorrélés.

Dans ce regain d’intérêt, toutes les stratégies de hedge funds ne répondent pas avec la même efficacité aux besoins actuels des investisseurs. Les stratégies à bêta élevé restent étroitement dépendantes de la direction des marchés, tandis que les approches «diversifiantes» se caractérisent par une faible corrélation et un profil rendement/risque plus équilibré.

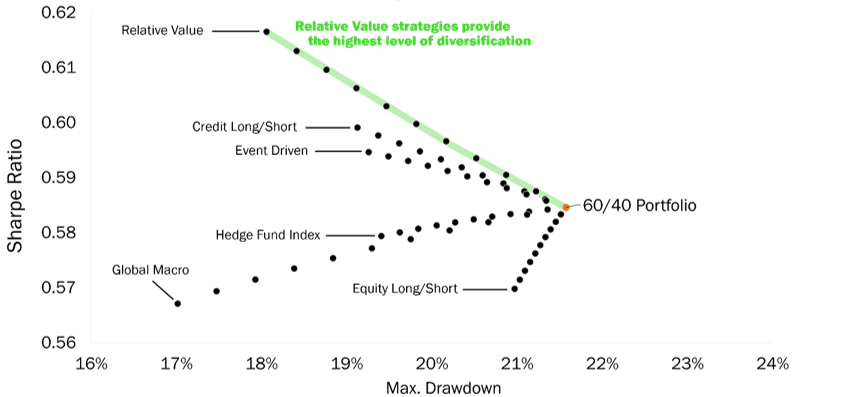

Relative Value: un pouvoir diversifiant inégalé

Parmi ces stratégies diversifiantes, la catégorie Relative Value s’impose comme une référence. En particulier, sur la dernière décennie, les stratégies Equity Market Neutral ont affiché la plus forte réduction du risque de perte maximale et la meilleure amélioration du ratio de Sharpe, comme l’illustre le graphique ci-dessous. Les données récentes confirment cette tendance: les stratégies Relative Value, en moyenne, présentent le meilleur couple rendement/risque de l’industrie, combinant un ratio de Sharpe supérieur et une perte maximale nettement inférieure à celle des autres catégories de hedge funds.

Portefeuille global 60/40 optimisé avec des hedge funds

Source: RAM AI, Bloomberg, au 31.07.2025

Note: statistiques basées sur les performances mensuelles en dollars sur 10 ans.

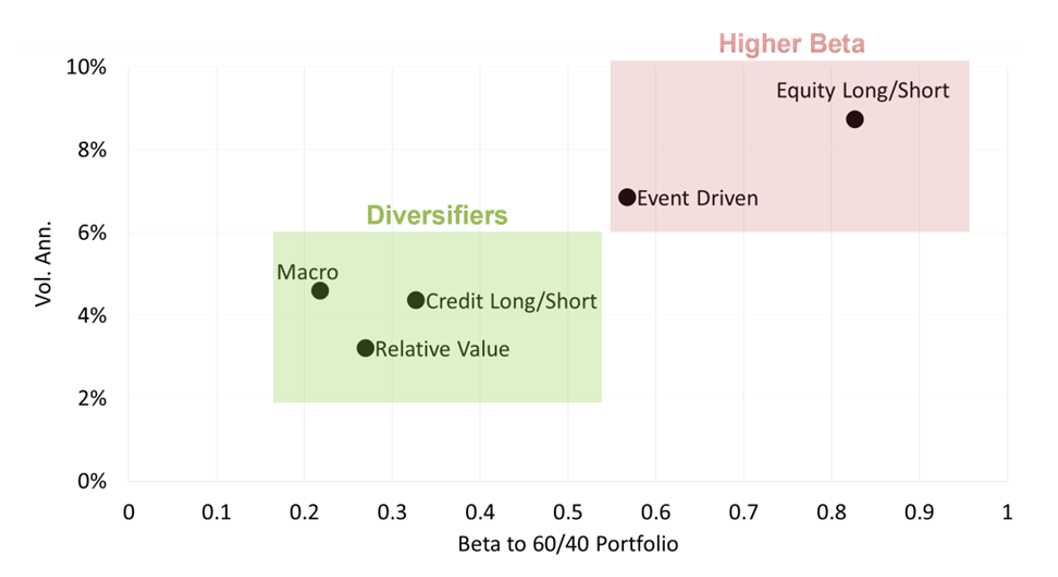

Leur attrait ne se limite pas à leur couple rendement/risque. Elles se distinguent aussi par leur rôle de véritables stratégies diversifiantes: positionnées dans le segment à faible bêta et à volatilité modérée, elles se démarquent clairement d’approches plus directionnelles comme l’Equity Long/Short ou l’Event Driven.

Catégories de hedge funds – bêta face au 60/40 et volatilité

Source: RAM AI, Bloomberg, au 31.07.2025

Note: Statistiques sur les 10 dernières années.

L’Europe: terrain fertile pour le Market Neutral

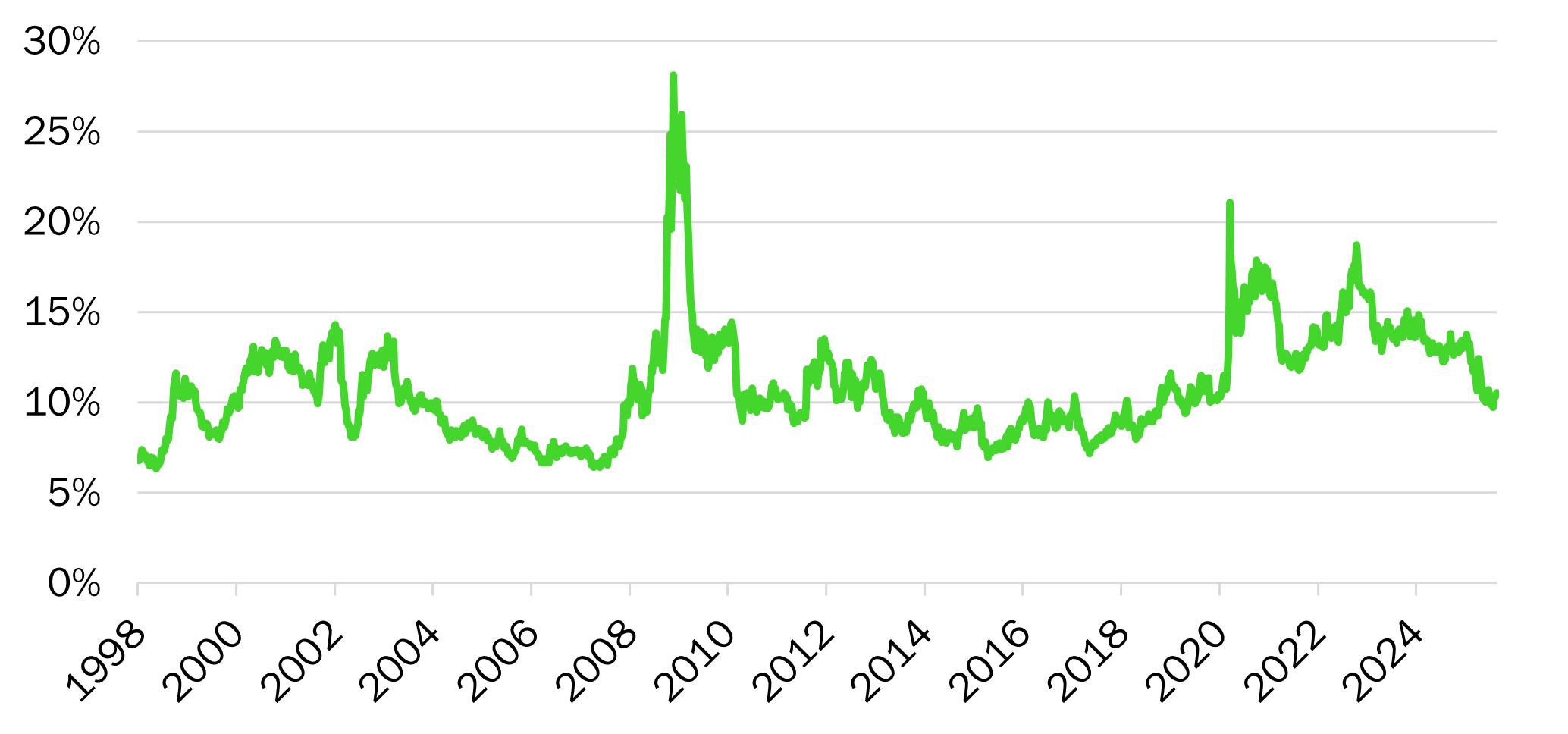

Le marché européen constitue aujourd’hui un terrain particulièrement fertile pour les stratégies Market Neutral. Des années de décollecte des fonds actifs ont conduit à la réémergence de nombreuses inefficiences de marché. La concentration des flux vers les ETF et les méga-capitalisations a laissé de côté un vaste univers d’opportunités de stock picking, notamment parmi les entreprises de moyenne et petite capitalisation. La dispersion actuelle des valorisations dans ces segments atteint des niveaux comparables à ceux de 2001 ou 2010 — des contextes historiquement favorables aux approches Market Neutral fondamentales.

Dispersion des rendements des bénéfices – Small/Mid Caps européennes

Source: RAM Active Investments, au 21.08.2025

Parallèlement, le niveau des ventes à découvert demeure historiquement bas. Ce faible «short interest» limite la concurrence sur les opportunités à la baisse et accentue les distorsions de prix. De surcroît, l’extrême concentration des flux sur un petit nombre de grandes capitalisations ne fait qu’amplifier ces inefficiences. Pour des gérants disciplinés, un tel contexte constitue un terrain de jeu rare: la possibilité de générer de l’alpha sur les positions longues comme sur les positions short, indépendamment de la direction du marché. Il est par exemple possible de capter de manière systématique le retour à la moyenne du prix des titres ayant anormalement sur- ou sous-performé, grâce à des stratégies d’arbitrage statistique, qui bénéficient de l’abondance des dislocations de prix et de la volatilité des marchés.

Aujourd’hui, il apparaît crucial de privilégier des solutions capables de traverser les cycles et de réduire la dépendance aux mouvements des marchés traditionnels — d’autant que l’évolution de la corrélation actions-obligations souveraines reste incertaine. Les turbulences macroéconomiques et géopolitiques récentes, symptômes d’un monde polarisé, contribuent à maintenir des écarts de valorisations et de rendements à des niveaux élevés. Dans ce contexte, les stratégies Market Neutral sur les actions européennes offrent un double avantage: elles exploitent pleinement ce terreau fertile en inefficiences tout en jouant un véritable rôle de diversification. Dans des portefeuilles où les marges de manœuvre se réduisent, elles s’imposent comme une source précieuse de robustesse et de performance ajustée du risque.

Disclaimer

Les informations et opinions présentées ne tiennent pas compte de la situation spécifique de chaque investisseur, qui doit se forger sa propre opinion avant toute décision d’investissement. Chaque investisseur est invité à vérifier l’adéquation d’une transaction avec sa situation et à analyser les risques, en consultant si nécessaire des conseillers professionnels. RAM Active Investments s’appuie sur des sources jugées fiables mais ne garantit pas l’exactitude ni l’exhaustivité des informations et décline toute responsabilité quant à leur utilisation.