Passé

Au cours de la dernière décennie, l’encours de la dette souveraine et des obligations d’entreprise des marchés émergents en devise forte a nettement augmenté, un peu plus de la moitié relevant de la catégorie investment grade (IG). Sur cette période, les économies émergentes ont en moyenne progressé de plus de 4 % et les entreprises qui y sont domiciliées en ont généralement tiré profit.

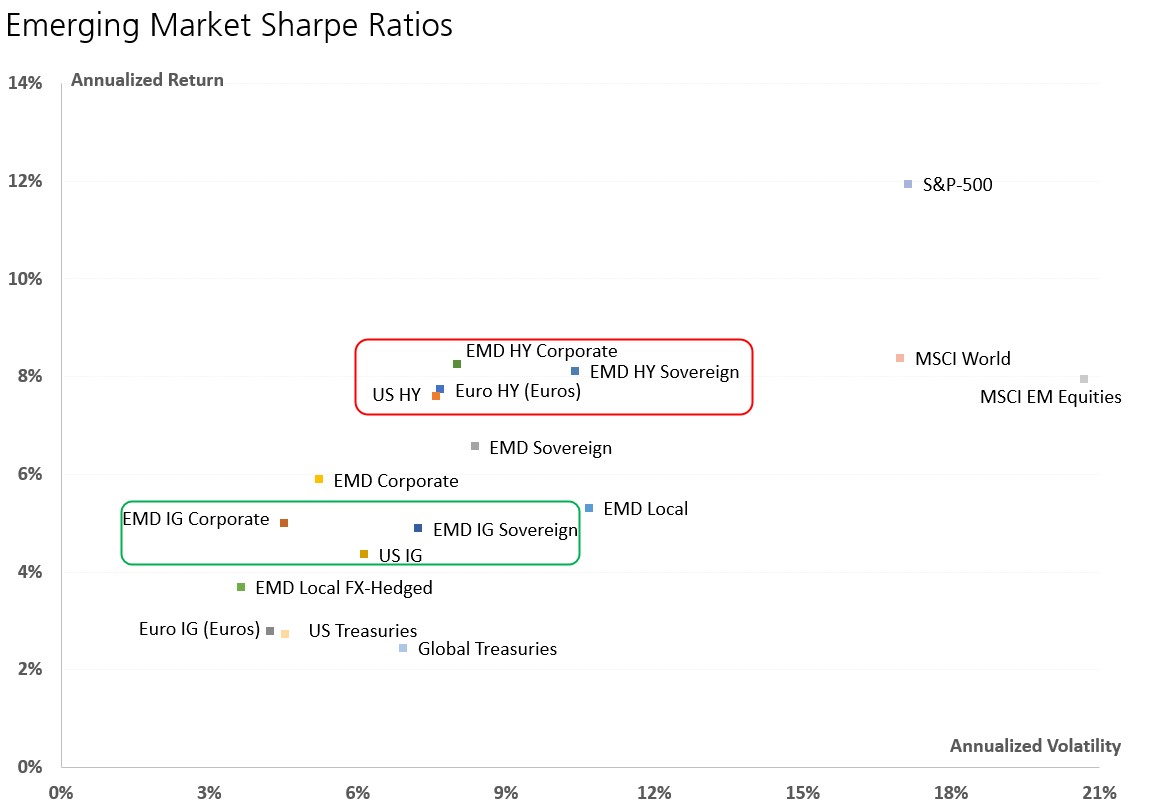

Sur la base des données 2003-2024, le profil de rendement de la dette des marchés émergents en devise forte, tant souveraine que d’entreprise, est significativement supérieur à celui de la dette souveraine américaine, des autres dettes souveraines de pays développés et des obligations d’entreprise américaines investment grade, y compris durant une période marquée par l’exceptionnalisme américain.

Ratios de Sharpe

Source: UBS Asset Management, Bloomberg, 2003-2024. Indices Bloomberg: US IG: indice LUATTRUU, US HY: indice LF98TRUU, EUR IG: indice LP05TRUU, dette souveraine émergente: indice JPEIDIVR, obligations d’entreprise des marchés émergents: indice JBCDCOMP, dette émergente en monnaie locale: indice JGENVUUG, bons du Trésor américain : indice LUATTRUU, emprunts d’État mondiaux: indice LGTRTRUU. Tous les indices sont exprimés en dollars américains, à l’exception des titres IG et HY en euros.

Présent

La vague de défauts liée à la pandémie et à l’invasion de l’Ukraine par la Russie appartient au passé: aucun défaut souverain ne s’est produit depuis fin 2023. Nous pensons que les taux de défaut des souverains EM ont atteint un pic, ce qui devrait constituer un soutien à la performance. Les défauts d’entreprise reculent également depuis deux ans. Le biais des agences de notation sur la dette émergente est désormais plus favorable, avec une trajectoire d’améliorations de notes en progression.

Depuis le début 2025, la dette EM en devise forte surperforme la dette d’entreprise américaine de même qualité, y compris pendant et après les annonces de droits de douane. Les devises EM ont bien résisté face au dollar, offrant aux banques centrales des marchés émergents une marge de manœuvre pour abaisser les taux de manière proactive afin de gérer un éventuel ralentissement de la croissance. Contrairement aux indices actions, les indices de dette souveraine et d’entreprise EM sont contraints par pays. Fin juin 2025, l’Arabie saoudite et le Mexique affichaient les plus fortes pondérations dans l’indice J.P. Morgan EMBI Global Diversified, autour de 5% chacun. Ce risque de concentration par pays relativement faible contraste avec les portefeuilles d’actions mondiales, fortement exposés aux titres américains, et les portefeuilles actions EM mondiaux, fortement exposés aux actions chinoises, taïwanaises, indiennes et sudcoréennes.

Futur

Les valorisations relatives par rapport aux autres segments obligataires nous paraissent attrayantes sur les poches IG et HY des marchés émergents, ce qui suscite un vif intérêt pour ce secteur, voué selon nous à se maintenir.

Si le dollar se stabilise, voire s’affaiblit, et si les taux directeurs baissent à l’échelle mondiale comme anticipé, la dette EM pourrait bénéficier de vents porteurs au cours des prochaines années. Un assouplissement des droits de douane, une réduction des tensions géopolitiques ou la négociation de cessezlefeu, ainsi que la stabilisation de la croissance en Chine, seraient très positifs pour les actifs EM. Dans un tel contexte, nous pensons que la dette souveraine et d’entreprise EM libellée en dollars devrait continuer d’afficher de bonnes performances. La dette en devise locale pourrait également bien se comporter sur le long terme, même si des périodes de vigueur du dollar pourraient générer de la volatilité.

Selon les prévisions du FMI, la croissance des marchés émergents devrait rester stable autour de 4%, malgré un ralentissement attendu aux EtatsUnis. En Chine, la croissance supérieure à 5% au premier semestre 2025 demeure robuste malgré la guerre commerciale.

L’incertitude de politique économique aux EtatsUnis a entraîné une hausse des flux vers les fonds EM ces derniers mois, ce qui constituera selon nous un facteur technique important de performance. L’émission nette de dette externe EM, souverains et entreprises confondus, devrait être négative, ce qui pourrait exercer une pression haussière supplémentaire sur les prix des obligations existantes. Les investisseurs restent souspondérés sur la classe d’actifs.

Au total, les arguments en faveur de la dette des marchés émergents demeurent convaincants. En période d’incertitude, des stratégies de gestion active peuvent offrir des avantages par rapport à la gestion passive pour naviguer la liquidité, les changements de politique économique et le risque géopolitique. Disposer d’une vaste équipe de gérants chevronnés et d’analystes sur le terrain est essentiel pour développer une vision nuancée de l’univers complexe de la dette EM, qui offre encore un rendement positif une fois couverte en francs suisses (CHF).

Pour en savoir plus, consultez notre site: UBS Asset Management.

Disclaimer

Les présentes informations sont fournies par UBS à titre commercial et indicatif.

Réservé aux investisseurs qualifiés.

Avant d’investir dans un produit, veuillez lire le dernier prospectus et le document d’informations clés en date avec la plus grande attention. Toute décision d’investissement doit prendre en compte l’ensemble des caractéristiques et objectifs du fonds tels que décrits dans son prospectus ou une documentation juridique similaire. Les investisseurs acquièrent des parts ou des actions dans un fonds, et non dans un actif sous-jacent donné, comme un bâtiment ou des actions d’une société. Les informations collectées et les avis émis dans ce document reposent sur des données dignes de confiance et des sources fiables, sans prétendre toutefois à l’exactitude ni à l’exhaustivité des indications relatives aux titres, marchés et évolutions dont il est question. Les membres du Groupe UBS sont autorisés à prendre des positions d’achat et de vente sur les titres et les autres instruments financiers mentionnés dans le document. Il se peut que les produits ou titres décrits dans le présent document soient inadaptés ou interdits à la vente dans diverses juridictions ou pour certains groupes d’investisseurs et les parts des fonds UBS cités ici ne peuvent être ni proposées, ni vendues, ni livrées aux Etats-Unis. Les informations ci-incluses ne constituent pas une invitation ou une offre à l’achat ou à la vente de titres ou d’instruments financiers apparentés. La performance passée ne saurait préjuger des résultats futurs. La performance calculée tient compte de tous les coûts au niveau du fond (coûts récurrents). Les coûts ponctuels à l’entrée ou à la sortie, qui auraient un impact négatif sur la performance, ne sont pas pris en compte. Si tout ou partie des coûts totaux doit être payé dans une monnaie qui n’est pas votre devise de référence, ces coûts pourront augmenter ou diminuer en raison des fluctuations des devises et des taux de change. Les commissions et les frais influent négativement sur l’investissement et sur les rendements attendus. Si la monnaie d’un produit ou service financier est différente de votre devise de référence, les fluctuations des devises et des taux de change peuvent entraîner une baisse ou une hausse du rendement. Le présent document a été établi indépendamment d’objectifs de placement spécifiques ou futurs, d’une situation financière ou fiscale particulière ou des besoins propres à un destinataire déterminé. La performance future est imposable, selon la situation personnelle de chaque investisseur, laquelle est susceptible d’évoluer. Les informations et opinions exprimées dans ce document sont fournies par UBS sans aucune garantie; elles sont destinées à un usage personnel et à des fins informatives uniquement.

Toute reproduction, distribution ou réédition du présent document, quel qu’en soit l’objectif, est interdite sans l’autorisation expresse d’UBS Asset Management Switzerland AG ou par une autre société affiliée locale. Source pour toutes les données et graphiques (en l’absence d’indication contraire): UBS Asset Management.

Ce document contient des hypothèses qui constituent des anticipations, y compris, sans que cela soit exhaustif, des hypothèses relatives au développement futur de nos affaires. Si ces anticipations représentent notre appréciation et nos prévisions relatives au développement futur de nos affaires, un certain nombre de risques, d’incertitudes et d’autres facteurs importants pourraient faire en sorte que l’évolution et les résultats réels diffèrent matériellement de nos attentes.

Un résumé des droits des investisseurs en anglais se trouve en ligne sur le site: ubs.com/funds-regulatoryinformation.

Vous trouverez plus d’explications sur les conditions financières à l’adresse suivante ubs.com/am-glossary

© UBS 2025. Le symbole des clés et UBS font partie des marques protégées d’UBS. Tous droits réservés.