L’intérêt croissant des investisseurs pour les placements alternatifs alimente un besoin d’analyses avancées du risque du portefeuille.

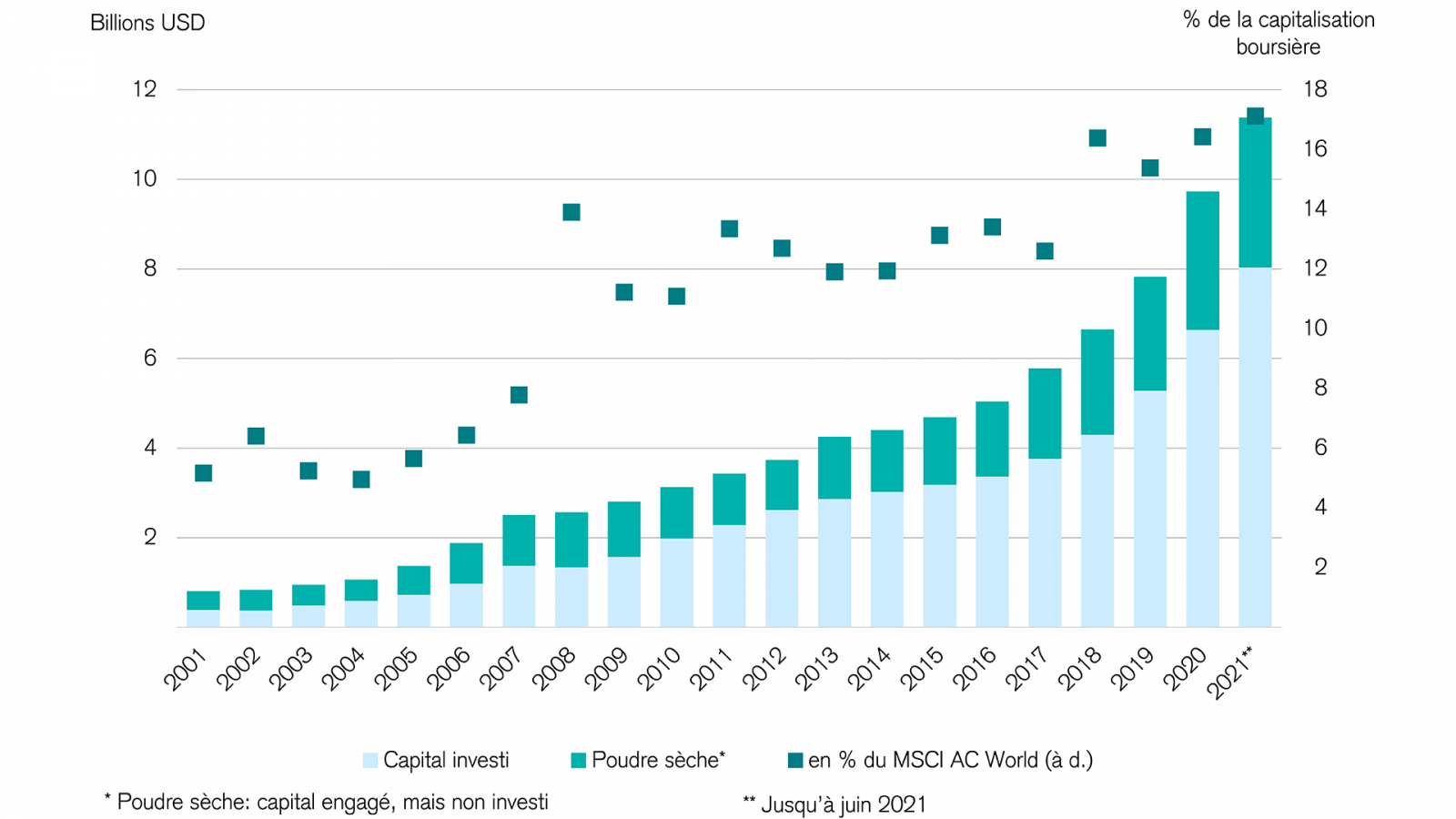

Dans un contexte de taux d’intérêt durablement bas, les investisseurs institutionnels sont de plus en plus à la recherche de placements rentables. Les placements alternatifs dans des domaines tels que, par exemple, l’immobilier, les solutions de private equity et, de plus en plus, les infrastructures, se sont ici bien établis. Les solutions de private equity ont, à cet égard, enregistré une forte croissance: depuis 2002, le volume des actifs sous gestion dans le monde est ainsi passé de moins de 1’000 milliards de dollars à plus de 8’000 milliards de dollars en 2020.

Cette demande croissante, de même que les tendances visibles à l’inflation dans le domaine des placements alternatifs, entraînent aussi un besoin croissant de meilleurs systèmes de gestion des risques et des portefeuilles. Une autre raison de ses besoins croissants réside également dans les normes actuelles du marché: celles-ci ne sont, en effet, pas encore assez développées et se fondent essentiellement sur des approches manuelles et sur le contrôle de gestion. A cela s’ajoute le fait que le caractère limité des flux de données standardisés empêche l’analyse sur un horizon temporel de placement s’inscrivant sur le long terme, ce qui est pourtant utile pour les classes d’actifs moins liquides telles que les placements alternatifs. L’enjeu réside ici dans le traitement du big data, c’est-à-dire de volumes de données trop importants et trop complexes pour être analysés en recourant aux méthodes traditionnelles de traitement des données.

Le potentiel du big data est, de fait, encore trop peu exploité, notamment dans le secteur immobilier. Or l’analyse des données clients permet, par exemple, de proposer un service optimisé à la clientèle. Au niveau du marché, cette analyse permet, en outre, d’obtenir des informations sur les décisions d’achat et les estimations de risque.

La demande portant sur de meilleurs systèmes de gestion des risques devrait, par ailleurs, se trouver portée par les exigences réglementaires croissantes en matière d’analyses fondées pour les placements alternatifs. Il convient sur ce point de noter que l’accent est de plus en plus mis sur l’interaction entre les différentes catégories de risques telles que, par exemple, les risques de marché, de liquidité et de réputation. Des outils appropriés permettent, par exemple, de simuler des tests de stress et d’analyser ainsi les effets d’achats/de ventes d’immeubles sur les flux de trésorerie et le portefeuille global.

Pour les analyses rétrospectives et prospectives ayant trait aux placements alternatifs, il est intéressant de disposer d’un outil de simulation en complément des outils déjà existants. A cet égard, l’intégration de données macroéconomiques dans des modèles stochastiques permet la réalisation d’analyses telles que des scénarios de portefeuille, des tests de stress et des analyses du rapport rendement/risques et de contribution au risque.

Ceci permet ainsi, dans le domaine de l’immobilier, que les décisions relatives au portefeuille puissent être prises en tenant compte de modèles appropriés et de données immobilières et macroéconomiques à jour.

Dans la gestion des risques de Credit Suisse Asset Servicing, l’accent est de plus en plus mis sur les nouvelles technologies. L’intégration du big data peut ainsi constituer un soutien efficace en renforçant la pertinence des modèles mis en œuvre. Dans le secteur immobilier, l’analyse des données personnelles des clients pourrait ainsi permettre de proposer des services sur mesure. A cela s’ajoute le fait que le recours à l’intelligence artificielle peut être mis en œuvre pour analyser de manière approfondie les interdépendances existant entre certains points de données et les prendre ainsi en compte dans les modèles.

Une analyse approfondie des données peut aider les gestionnaires d’investissement quand il s’agit de décider quel bien immobilier convient à quel fonds. Les innovations technologiques sont, en outre, potentiellement en mesure de prendre en charge l’intégration de certains critères de durabilité dans les portefeuilles alternatifs et de simuler différents facteurs. C’est pour cela que Credit Suisse Asset Servicing recourt déjà à la technologie dans le domaine des critères ESG (environnement, social, gouvernance d’entreprise) dans le cadre d’une analyse multifactorielle.

Pour en savoir plus sur les services et les offres d'Asset Servicing, cliquez ici.

Le CS ne fournit aucune garantie quant au contenu et à l’exhaustivité de ces informations et décline toute responsabilité, dans la mesure où la loi l’autorise, pour les pertes qui pourraient résulter de l’utilisation de ces informations.

Le private equity est l'investissement privé dans des entreprises qui ne sont pas cotées en bourse (c'est-à-dire qu'elles ne sont pas négociées en bourse). Les placements en private equity sont généralement illiquides et sont considérés comme des investissements à long terme. Les placements en private equity, y compris l'opportunité d'investissement décrite ici, peuvent comporter les risques supplémentaires suivants : (i) perte de la totalité ou d'une grande partie de l'investissement ; (ii) incitation des gestionnaires d'investissement, en raison de la rémunération liée aux résultats, à effectuer des placements plus risqués ou plus spéculatifs ; (iii) manque de liquidité en raison de l'absence éventuelle de marché secondaire ; (iv) volatilité des revenus ; (v) restrictions en matière de transfert ; (vi) manque éventuel de diversification ; (vii) frais et coûts plus élevés ; (viii) obligation très limitée ou inexistante de fournir périodiquement aux investisseurs des informations sur les prix ou les évaluations ; et (ix) structures fiscales complexes et retards dans la fourniture d'informations fiscales importantes aux investisseurs.

Copyright © 2022 Credit Suisse Group AG et/ou sociétés liées. Tous droits réservés.