Lazard Asset Management mise sur les obligations convertibles pour profiter d’une performance intéressante pour une volatilité limitée.

Frappées de plein fouet par la pandémie de Covid-19, beaucoup d’entreprises sont aujourd’hui sous-évaluées, ce qui ouvre de nouveaux horizons aux investisseurs. Les obligations convertibles offrent notamment un potentiel de performance intéressant pour une volatilité limitée. Mais la multiplication des nouvelles émissions réalisées par des entreprises touchées par la crise sanitaire offre aussi d’autres avantages sur le plan de la gestion de portefeuille.

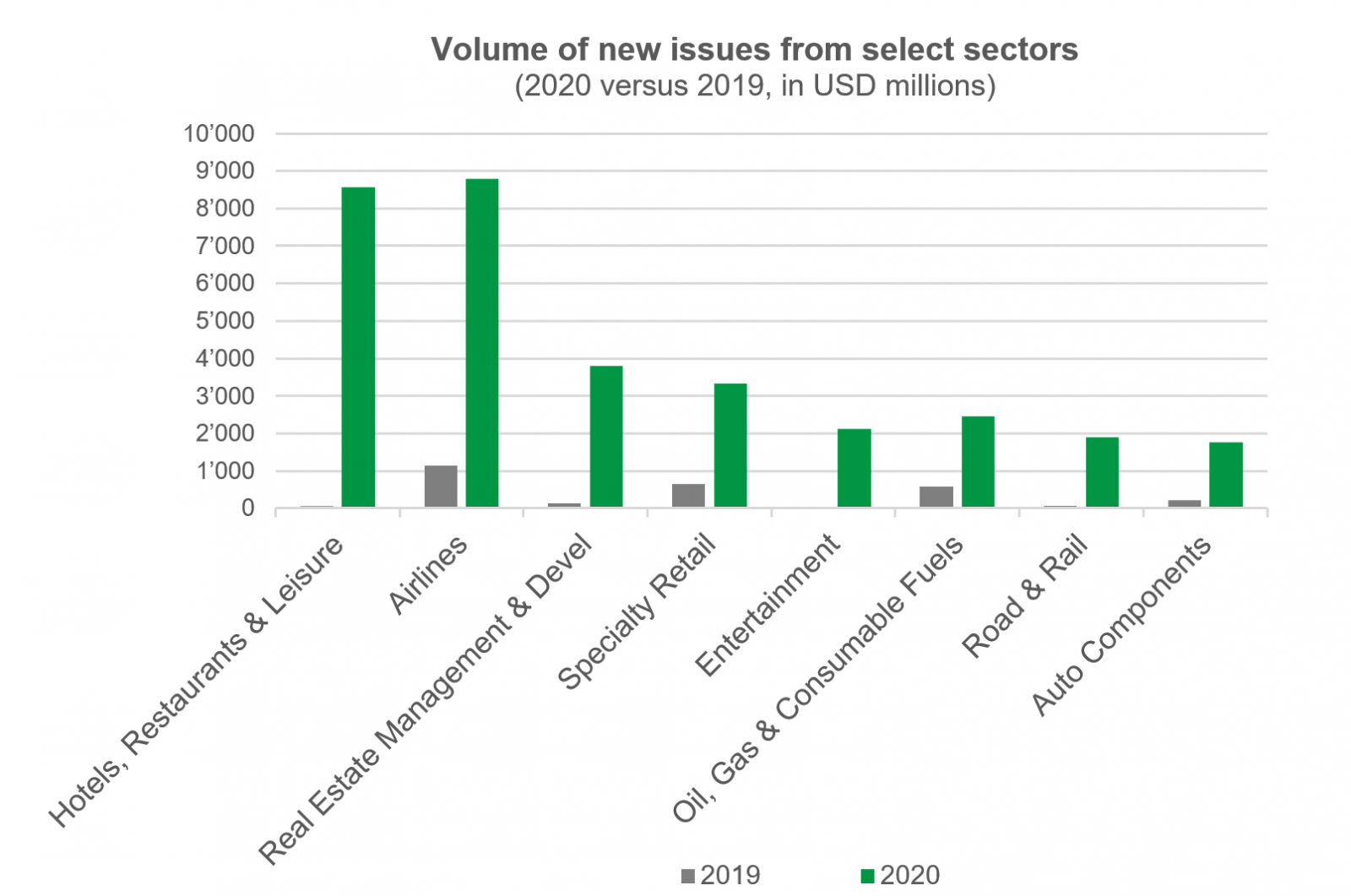

Les obligations convertibles ont toujours été une solution plébiscitée par les moyennes capitalisations et les sociétés de croissance désireuses de se refinancer, mais aussi par les secteurs qui rencontrent des difficultés temporaires. Lorsque les investisseurs convertissent leurs obligations en actions, la dette se transforme en capital, ce qui réduit mécaniquement l’endettement de l’entreprise. Les obligations convertibles permettent aussi de réduire le poids des intérêts et de diversifier les créanciers. C’est ce qu’ont fait les émetteurs du secteur immobilier pendant la Grande crise financière ou ceux du secteur de l’énergie lorsque les cours du pétrole se sont effondrés. Ces derniers mois, les secteurs touchés par la pandémie de Covid-19 ont multiplié les nouvelles émissions.

La convexité fait partie des autres atouts des obligations convertibles: quand les actions baissent, leur aspect défensif se renforce. Inversement, quand les actions montent, leur sensibilité aux marchés boursiers augmente et c’est leur capacité à profiter de la hausse qui progresse. En règle générale, la convexité des obligations convertibles est au plus haut au moment de leur émission: le grand nombre d’opérations récentes offre donc certains avantages du point de vue de la gestion de portefeuille.

Conjuguée à la multiplication des émissions, la sous-valorisation générale des secteurs touchés par le Covid-19 offre à Lazard Asset Management l’occasion de créer une stratégie en obligations convertibles ouverte et à gestion active. Cette stratégie vise un rendement annuel à deux chiffres, pour une volatilité comprise entre 7% et 10%.

Parce qu’elles offrent plusieurs vecteurs de performance, nous sommes convaincus que les obligations convertibles sont l’outil idéal pour miser sur la reprise. La sous-valorisation peut être présente au niveau des crédits, de l’analyse fondamentale du titre ou du secteur dans son ensemble, voire de l’option contenue dans l’obligation convertible (par le biais de la volatilité implicite). Par conséquent, le potentiel de performance provient de l’amélioration d’un ou plusieurs de ces critères.

Au 31 décembre 2020, la stratégie Lazard Global Recovery possédait une sensibilité aux actions de près de 50%. L’objectif? Profiter du rebond de secteurs tels que les transports, le tourisme et l’énergie, mais aussi des logiciels et des services, certaines entreprises du secteur technologique ayant été pénalisées par la crise sanitaire. Forte d’un rendement à l’échéance positif, la stratégie profite également du portage des obligations convertibles, qui se négocient souvent en dessous du pair, ainsi que d’un coupon moyen de 1,6%. La note de crédit moyenne du portefeuille (notes internes pour les émetteurs non notés incluses) se situe à BB et nous ne détenons aucun titre noté moins de B-.

Les perspectives de Lazard Asset Management pour les actions sont positives, notamment pour les entreprises qui sont encore en phase de reprise, car elles présentent souvent des valorisations intéressantes et devraient profiter des différentes campagnes de vaccination. Du côté des obligations d’entreprises, nous observons également un cercle vertueux des titres liés à la reprise, la solidité des fonds propres entraînant un net resserrement du crédit et renforçant encore le rendement potentiel des obligations convertibles. Nous privilégions les émetteurs dont les bilans sont les plus résilients et anticipons une nouvelle vague de refinancements dans les prochains trimestres, ce qui ouvrira de nouvelles possibilités. Point positif en cas de dégradation de la situation: le taux de défaut des obligations convertibles est 45% moins élevé que celui des titres à haut rendement classiques.

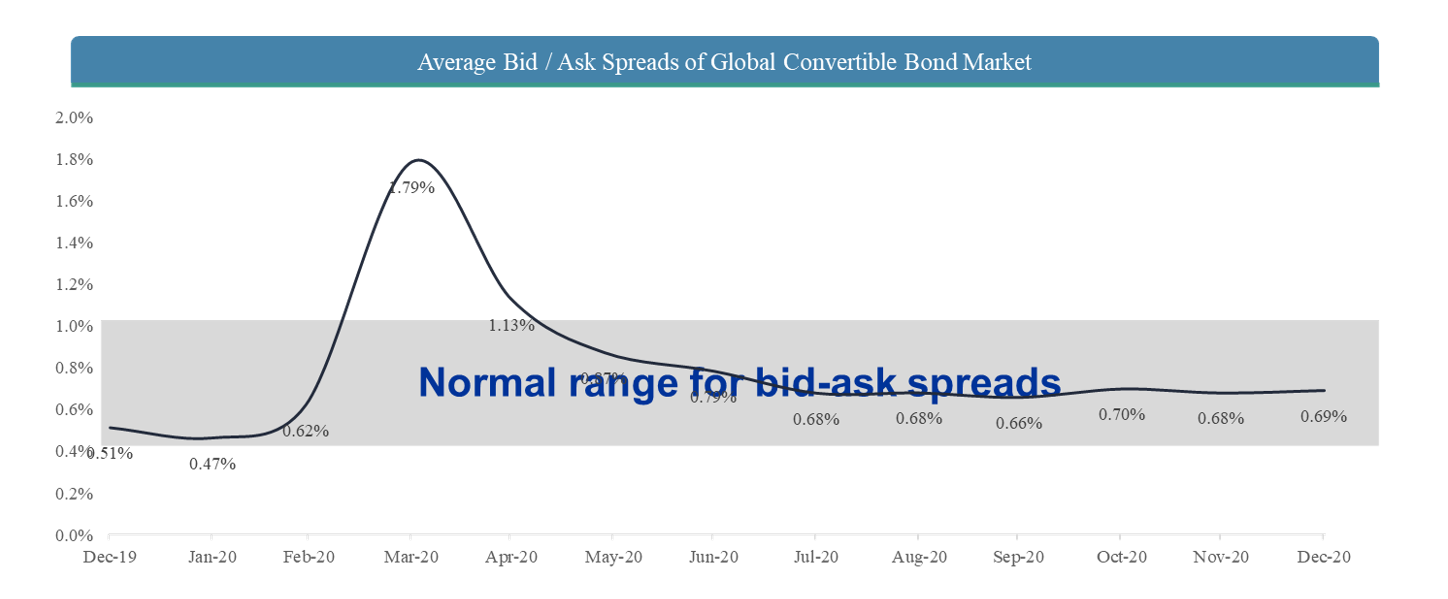

En outre, le marché convertible est très liquide, avec un écart minime entre cours acheteur et cours vendeur et une forte hausse des transactions.

Quelle: Refinitiv/Thomson Reuters, Bloomberg, Trace, BAML

Ces différents éléments sont d’après Lazard Asset Management annonciateurs d’un premier semestre positif pour les obligations convertibles, qui profiteront du redémarrage progressif de la consommation et du tourisme, ainsi que d’un niveau de convexité important après une année 2020 exceptionnellement riche en émissions. Selon nous, le volume de nouvelles émissions devrait rester élevé en 2021, surtout au second semestre. En effet, les entreprises devront refinancer beaucoup de dette arrivant à échéance, ce qui renforcera la diversification des émetteurs et la convexité du marché.

7 Place de la Fusterie, CH-1204 Geneva

Tel: +41 22 581 9972

Email: [email protected]

www.lazardassetmanagement.com