Le régime de la location meublée non professionnelle de biens immobiliers en France: une niche fiscale encore à explorer!

Quelles que soient les motivations d’un investissement immobilier en France, que ce soit pour constituer un patrimoine à transmettre à ses futurs héritiers, des revenus additionnels, améliorer sa retraite ou même préparer son impatriation en France, le choix de la stratégie fiscale d’investissement locatif est crucial.

La fiscalité française des revenus locatifs peut paraitre dissuasive. Toutefois, certains dispositifs fiscaux permettent encore aux non-résidents de réduire considérablement l’assiette taxable de leurs revenus locatifs, voire de la supprimer purement et simplement.

Rappelons que les particuliers non-résidents louant des biens immobiliers en France, meublés ou non, sont imposables en France selon les règles françaises. Les conventions fiscales signées par la France réservent presque toujours à la France le droit d’imposer les revenus des biens immobiliers. La particularité pour les non-résidents réside dans l’application au revenu net immobilier imposable en France (comme pour tous les revenus imposables de source française soumis au barème progressif) d’un taux minimum d’imposition de 20% pour des revenus perçus à hauteur de 25’710 euros et 30% au-delà (pour les revenus perçus au titre de l’année 2020).

des frais supportés en présence de charges importantes.

La bonne stratégie fiscale d’investissement locatif s’attèlera donc à réduire au maximum l’assiette des revenus imposables en France, assiette déterminée de façon identique à celle des résidents fiscaux de France.

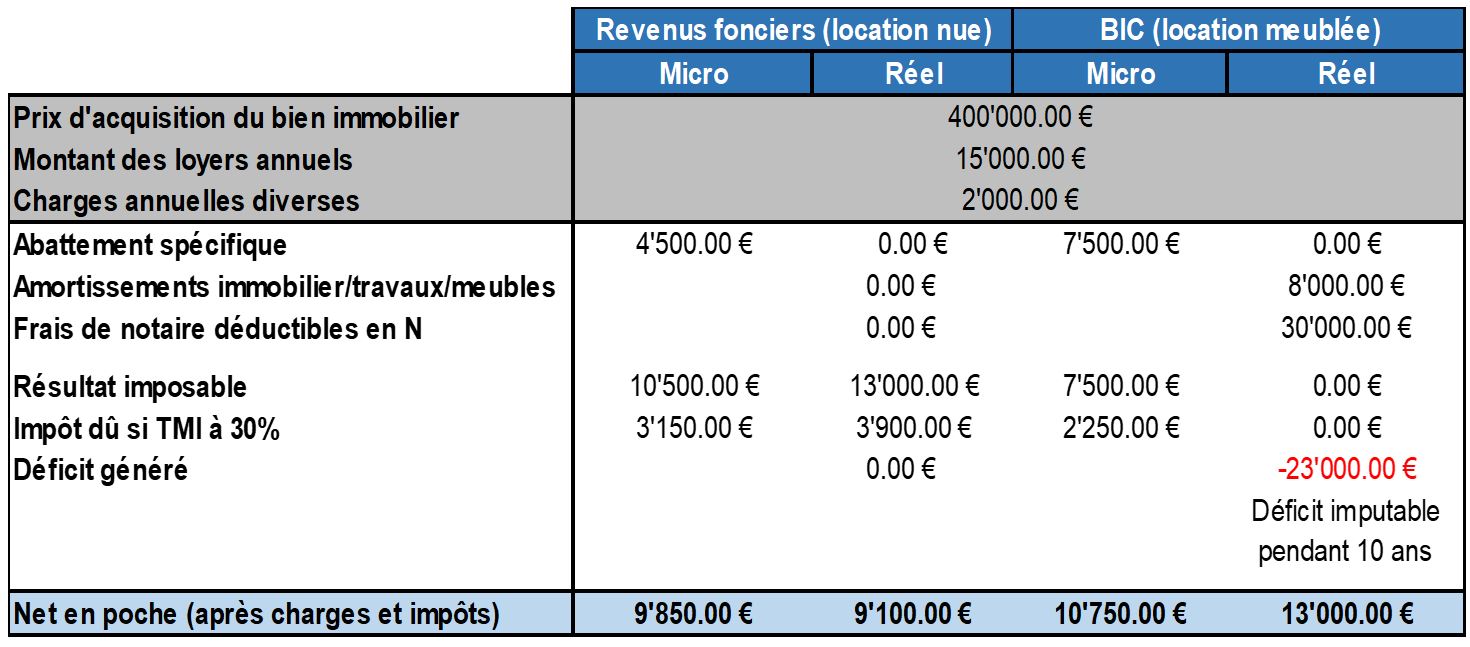

La location d’un local d’habitation garni de meubles est regardée comme une location meublée lorsque les meubles loués avec le local sont suffisants pour donner à ce dernier un minimum d’habitabilité. La location meublée constitue une activité commerciale et relève au regard de l’impôt sur le revenu de la catégorie des bénéfices industriels et commerciaux, par opposition à la location nue de locaux d’habitation qui relèvent de la catégorie des revenus fonciers.

La location meublée non professionnelle de bien immobilier constitue indéniablement un dispositif fiscal incitatif pour tout investisseur dès lors que la déduction des frais est plus qu’avantageuse: la déduction peut être portée forfaitairement à 50% du revenu locatif (71% pour les meublés de tourisme et les chambres d’hôtes) lorsque les loyers annuels sont inférieurs à 72’600 euros (contre 30% dans le cadre des revenus fonciers).

Un non-résident aura tout intérêt à opter pour la déduction réelle des frais supportés en présence de charges importantes (régime réel BIC) compte tenu de la large déduction offerte par ce régime (bien plus restreinte dans le cadre des revenus fonciers). En effet, un non-résident peut notamment déduire du résultat imposable, les frais d’acquisition de l’immeuble, les amortissements du bien immobilier et des meubles le garnissant, l’amortissement des travaux de construction ou de reconstruction, les intérêts d’emprunt, aboutissant fréquemment d’ailleurs à la suppression pure et simple de toute imposition à l’impôt sur le revenu en France. La prise en compte fiscale de la dépréciation du bien est d’autant plus avantageuse qu’elle ne correspond pas à un décaissement effectif de trésorerie pour l’investisseur.

Lorsque les charges déduites sont supérieures aux loyers encaissés, ce qui est fréquemment le cas l’année d’acquisition du bien et pendant la durée d’amortissement de celui-ci, les déficits générés pourront s’imputer sur les revenus générés des dix années suivantes.

En cas de revente du bien, le non-résident est taxable en France sur la plus-value réalisée selon les règles françaises, dans la catégorie des plus-values immobilières privées aux taux de 19% (majoré de 6% maximum de la taxe spécifique sur les plus-values importantes et 4% maximum de contribution exceptionnelle sur les hauts revenus). Les non-résidents peuvent bénéficier d’abattements pour durée de détention et être totalement exonérés d’impôt de plus-value au bout de 23 ans et de prélèvements sociaux au bout de 30 ans.

en France à raison des revenus de location meublée non professionnelle.

Les cotisations et prélèvements sociaux en France peuvent parfois constituer une charge importante pour les non-résidents. Néanmoins, un investisseur étranger ne sera redevable d’aucune cotisation sociale en France à raison des revenus de location meublée non professionnelle.

S’agissant des plus-values réalisées en cas de vente d’un bien loué en meublé non professionnel, les investisseurs étrangers ne seront soumis à aucune cotisation sociale en France s’ils sont affiliés au régime de sécurité sociale d’un Etat de l’Union européenne, de l’EEE ou de la Suisse, et s’ils ne sont pas à la charge d’un régime de sécurité sociale en France. Les non-résidents affiliés à des Etats tiers restent soumis à des cotisations sociales et prélèvement de solidarité au taux global de 17,2% sur ces mêmes plus-values immobilières.

Le régime fiscal de la location meublée non professionnelle, perçu comme l’une des dernières niches fiscales en France en ce qu’il permet la neutralisation des revenus locatifs pendant une très longue période d’investissement, se révèle sensiblement complexe à mettre en œuvre. On ne peut donc que recommander la plus grande prudence à l’investisseur étranger désireux de se lancer dans cette stratégie fiscale d’investissement, rentable mais épineuse!