Convertibles, TIPS: comment ajouter de la valeur à une allocation obligataire en 2021?

Victimes des politiques accommodantes de la plupart des banques centrales, certains détenteurs de solutions obligataires se sont laissés tenter par des actifs à hauts rendements, avant de s’apercevoir que les risques associés étaient également élevés. De plus, avec la baisse massive des taux d’intérêt aux Etats-Unis à la suite de la pandémie, l’allocation à l’intérieur de la classe obligataire est devenue un véritable casse-tête.

Les deux graphiques ci-dessous témoignent des opportunités croissantes que nous observons sur le crédit européen liquide, y compris à haut rendement.

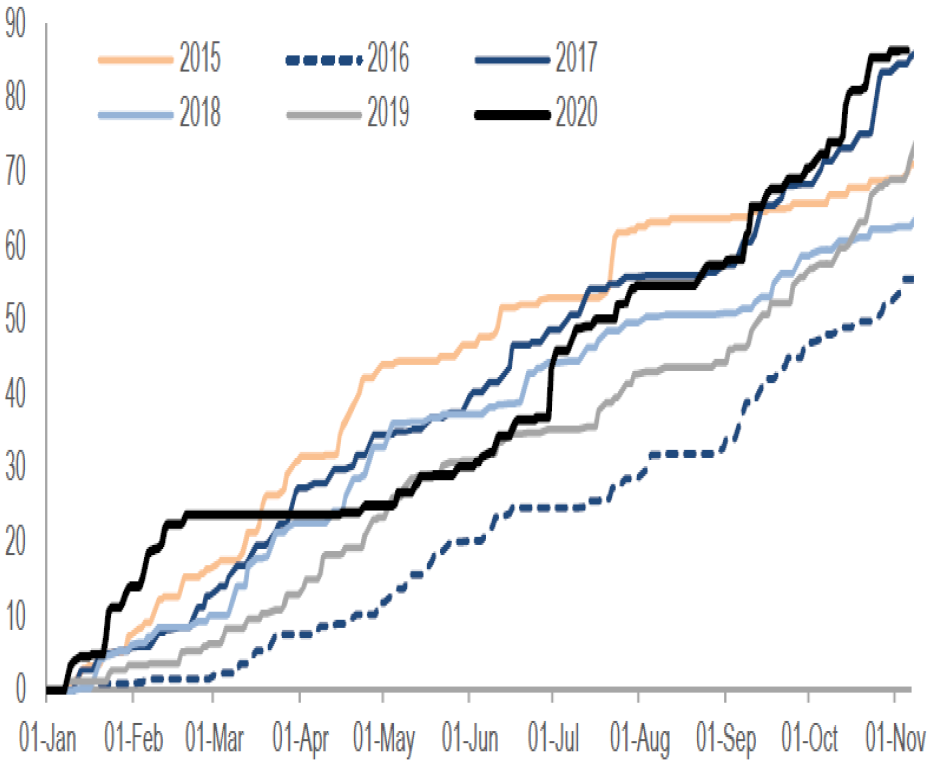

- Le premier graphique illustre le fait que les émissions européennes à haut rendement ont atteint des niveaux records en 2020.

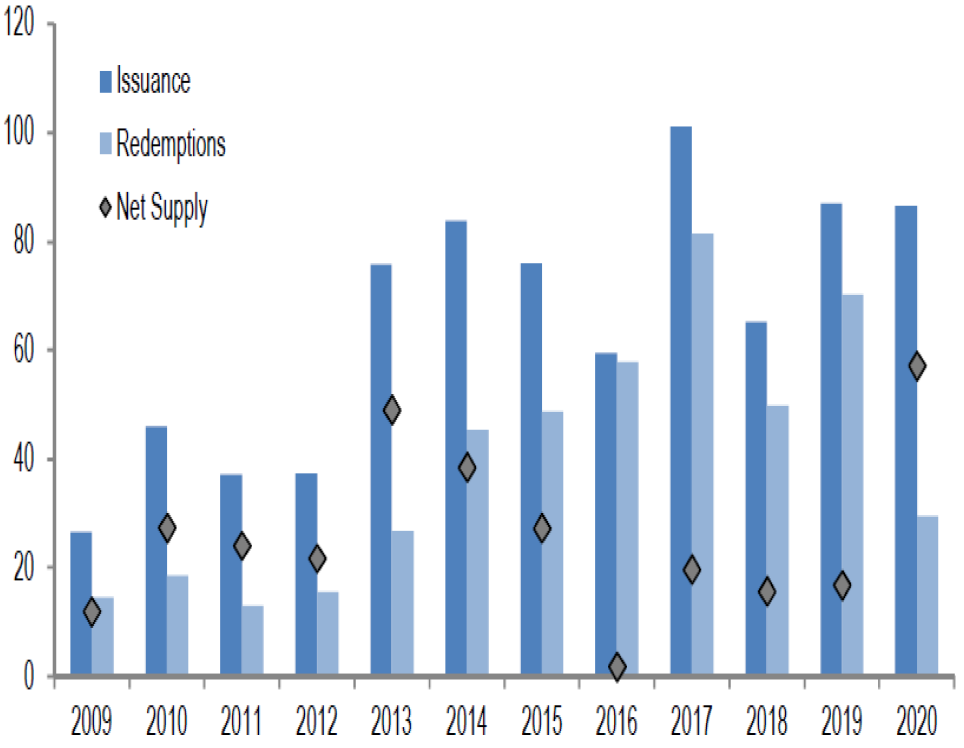

- Le second graphique montre que les émissions nettes de rachats (maturités, refinancements, défauts) sont également à un niveau record.

Les obligations ne sont pas seulement remplacées, mais de nouvelles obligations (et donc de nouvelles opportunités d’investissement) arrivent sur le marché.

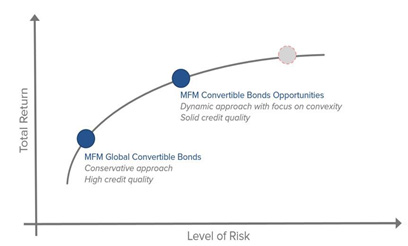

Dès le début de l’année 2020, l’asymétrie offerte par les obligations convertibles a permis à cette classe d’actifs de fournir une performance supérieure à la fois aux actions et aux obligations. La recherche de convexité reste un enjeu important pour les gérants: en vendant les convertibles à haut delta (lorsque le comportement du convertible devient proche de celui d’une action) pour aller chercher des convertibles au profil «balancé» avec plus de gamma (plus de convexité), ils s’assurent que le portefeuille profite d’une convexité optimale compte tenu des différentes positions.

En optimisant constamment le positionnement du fonds et en se focalisant sur une forte qualité de crédit des émetteurs, le bond floor* (ou plancher obligataire) s’en trouve renforcé et sa stabilité est assurée en cas d’écartement des spreads lors de tensions sur les marchés.

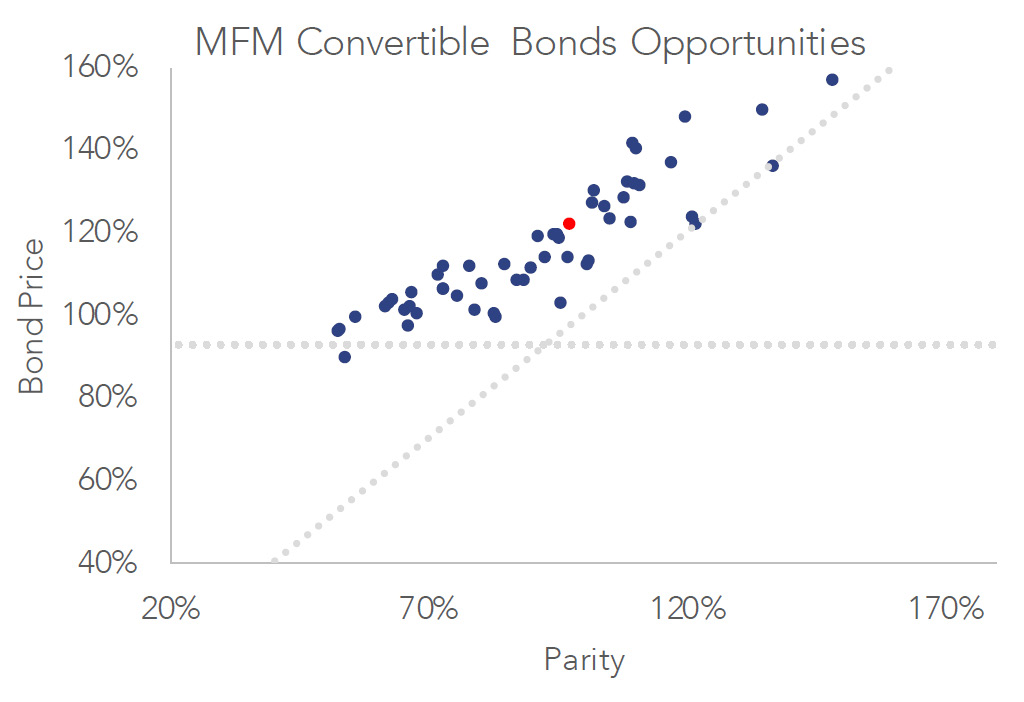

Le positionnement des fonds et leur convexité permettent de profiter d’une appréciation des valorisations action tout en assurant la protection d’un bond floor* robuste comme illustré par son centre de gravité en rouge sur le graphique ci-dessous.

En 2020, le marché primaire des émissions convertibles a excédé le montant total des émissions 2019 en l’espace de six mois seulement. A la fin de l’année 2020, le marché a dépassé les 165 milliards de nouvelles émissions. L’enrichissement de l’univers d’investissement permet aux gestionnaires d’augmenter fortement la qualité de la diversification à l’intérieur de nos deux stratégies convertibles. De plus, ces nouvelles émissions offrent des valorisations intéressantes tant dans des secteurs en pleine expansion, comme l’e-commerce, que dans ceux souffrant de la crise économique, comme le transport aérien.

La plupart des obligations souveraines offrent des rendements réels négatifs. Si ces obligations restent intéressantes en cas de très fortes corrections de marché, elles n’amènent que peu de valeurs ajoutées dans une allocation globale.

Avec l’expansion impressionnante des bilans des banques centrales, il n’est pas impossible que quelques investisseurs craignent, à moyen terme, un retour de l’inflation. Dès lors, l’exposition aux obligations souveraines devrait se faire principalement via des TIPS (Treasury Inflation Protected Securities) protégeant ainsi une partie du portefeuille contre l’inflation.

Globalement, il est préférable d’allouer le risque à la composante crédit de l’univers obligataire plutôt qu’à la composante duration. Nous préférons donc allouer notre risque sur des obligations de sociétés plutôt que via des obligations souveraines à longue échéance. Plus précisément, du côté du crédit, nous continuons de privilégier des émetteurs de qualité offrant des perspectives de rendement intéressantes, notamment en investissant dans des obligations des marchés émergents.