Le haut niveau de progression du secteur des obligations peut être déconcertant en soi.

.jpg)

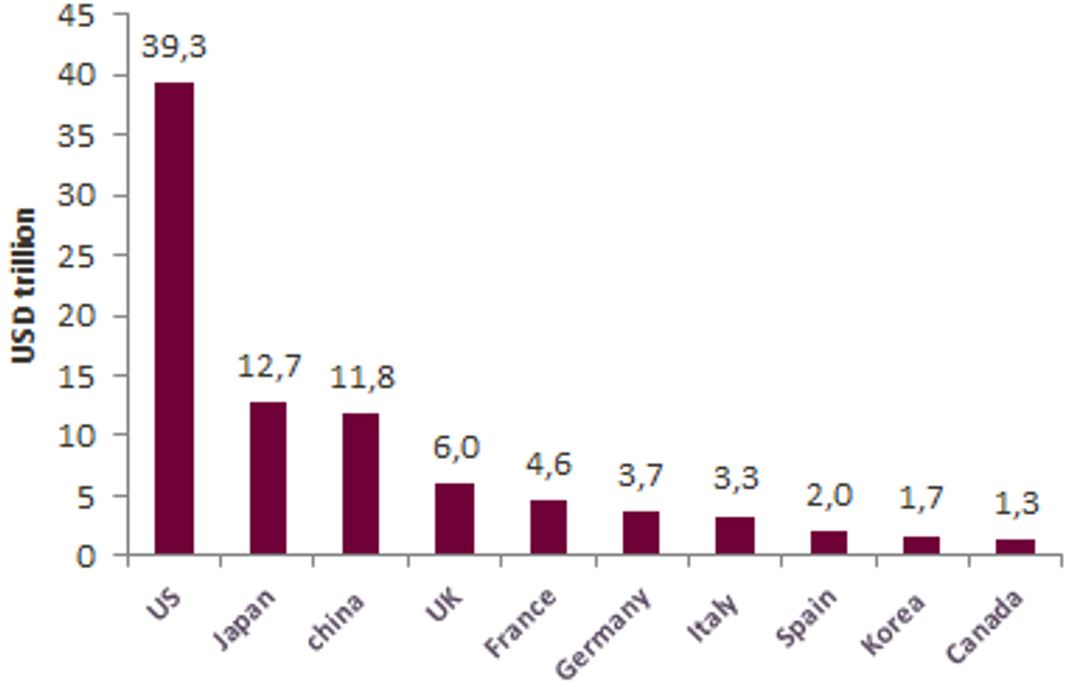

La taille du marché obligataire chinois a déjà atteint 11’800 milliards de dollars et est devenue la troisième plus grande au monde en 2017 (voir graphique ci-dessous) avec une participation étrangère limitée à 5%. On s’attend à ce que le marché continue de croître, les émissions d'obligations chinoises devant augmenter parallèlement à la croissance du PIB. La Chine a un objectif de déficit budgétaire de 2,6% du PIB (3,7% en 2017) et financera ce déficit en augmentant ses emprunts. La croissance du PIB était de 6,8% au premier trimestre 2018, supérieure à notre prévision de 6,4% en rythme annuel pour 2018, et une légère décélération pour le reste de l'année semble inévitable étant donné les difficultés considérables dues aux guerres commerciales mondiales et à la hausse du prix du pétrole. (La Chine est un importateur net de pétrole). De plus, des émissions substantielles seront nécessaires pour financer les Initiatives de « la Ceinture et la Route » au niveau des administrations locales et des entreprises publiques (SOE) qui paient généralement 85% des dépenses publiques (FMI).

pour faciliter l'augmentation des émissions onshore.

Depuis le lancement de Bond Connect* en juillet 2017, les avoirs étrangers sur les obligations onshore du gouvernement central chinois sont passés de 4% à un peu plus de 5% aujourd'hui. A partir d'avril 2019, les obligations en CNY du gouvernement chinois et des banques d’investissement publiques** entreront dans l'indice Barclays Global Aggregate et représenteront environ 5,5% de l'indice. Cette inclusion améliorera davantage la liquidité du marché chinois des obligations onshore, l'indice Barclays étant l'un des indices de référence les plus utilisés.

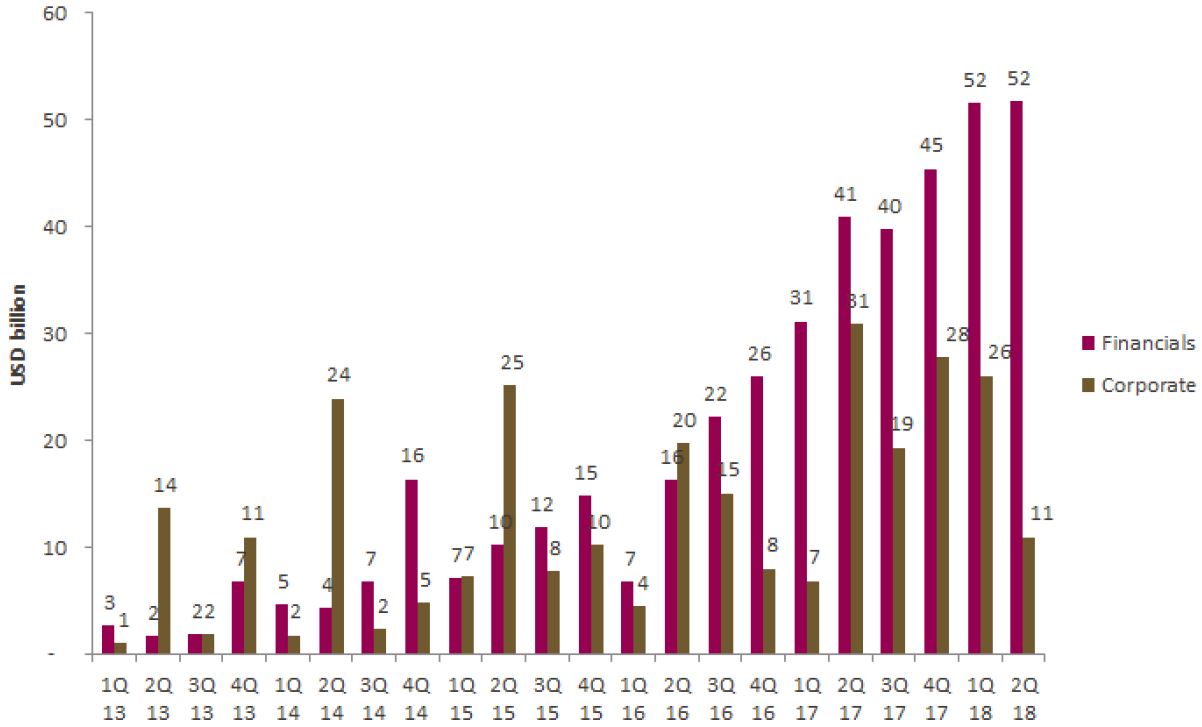

Etant donné que les investisseurs privés étrangers n'ont toujours pas accès au marché onshore, c’est sur le marché offshore que nous pouvons investir. La taille de ce marché de 193 milliards USD représente 2% du total du marché obligataire chinois, et il est appelé à s’élargir davantage. A l’échelle infranationale, le gouvernement central a accordé aux gouvernements locaux un quota 75% plus élevé pour émettre de nouvelles dettes cette année. Au niveau du secteur privé, les mesures restrictives du gouvernement à l’encontre du système bancaire parallèle depuis le second semestre 2016 ont poussé les entreprises à emprunter sur le marché offshore (voir graphique ci-dessous). Les institutions financières privilégient toujours l'émission d'obligations offshore par rapport aux obligations onshore pour financer leurs opérations à l'étranger.

La vitesse croissante du marché obligataire chinois peut être déconcertante en soi. Notre économiste pense que les gouvernements peuvent avoir plus de dettes s'ils sont efficaces, mais pour le gouvernement central chinois il n’est plus question de renflouer la dette publique locale émise après le 15 janvier 2015. En cette période incertaine, une sélection d'obligations d’entreprises publiques réussie exigera une analyse approfondie de l'importance stratégique de l’entreprise pour le gouvernement local, de la force économique de ce gouvernement, de la structure des obligations et des clauses (toutes garanties explicites et implicites). En ce qui concerne les obligations du secteur privé, les nouveaux moteurs de croissance issus des initiatives gouvernementales telles que «Made in China 2025» incluent les secteurs des technologies de l'information et de la communication, de la santé, ainsi que les secteurs pharmaceutique et biotechnologique. En revanche, les moteurs traditionnels de la croissance tels que les matériaux de construction, l'énergie et l'immobilier risquent de perdre du terrain dans la course à la productivité.

** Les banques d’investissement publiques sont la China Development Bank et la Banque agricole de Chine.