Le premier semestre 2018 a vu le marché mondial des ETF collecter plus de 188 milliards d’euros, en très grande majorité sur les ETF actions.

Le premier semestre 2018 a vu le marché mondial des ETF collecter plus de 188 milliards d’euros, en très grande majorité sur les ETF actions (plus de 125 milliards). Les flux ont ralenti en juin, à 5,5 milliards dont seulement un peu moins d’un milliard sur le marché européen.

Le marché des ETF a bouclé le premier semestre 2018 avec un mois de juin contrasté sur ses trois grandes zones géographiques: si en Asie la collecte est restée dynamique à 6,2 milliards d’euros, elle est plus faible en Europe (+0,98 milliard) et plus encore aux Etats-Unis (-1,6 milliard). Globalement le marché mondial affiche ainsi 5,5 milliards de souscriptions nettes sur le mois écoulé, totalisant plus de 188 milliards depuis le début de l’année.

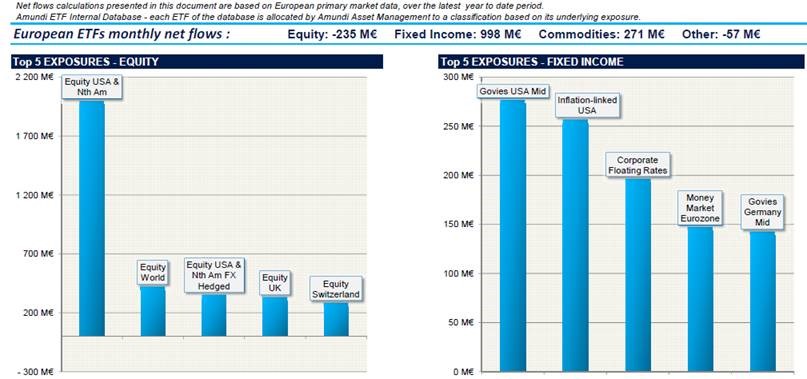

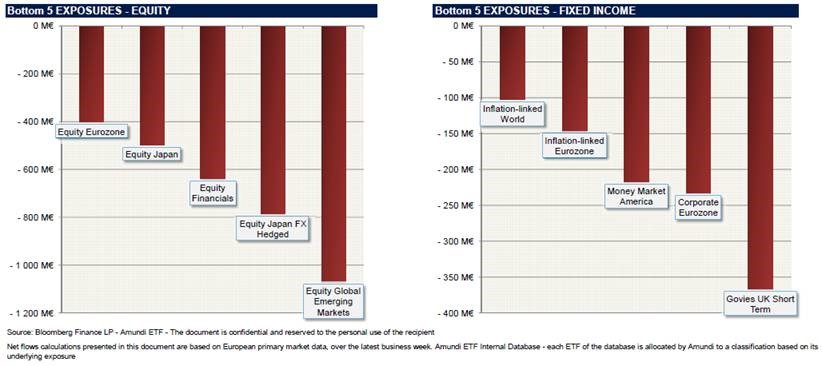

Sur le marché européen plus précisément, les ETF actions ont subi 235 millions de retraits au mois de juin. Les investisseurs européens ont continué, comme au cours des mois précédents, à privilégier les actions Amérique du Nord (+2 milliards d’euros), les ETF actions Monde (+576 millions) et même les ETF actions Europe (+726 millions) aux dépens des actions zone euro (-824 millions), japonaises (-1,29 milliard) et surtout des marchés émergents (-1,54 milliard).

Parmi les ETF Smart beta, les approches multi-factorielles continuent à collecter (+114 millions), mais à l’inverse les investisseurs ont réduit leur exposition à la stratégie Value (-381 millions).

Concernant les ETF obligataires, l’attentisme est de mise en Europe: ils ne bénéficient que de 998 millions d’euros de souscriptions nettes en juin. Les investisseurs européens continuent à afficher leur réticence à revenir sur les obligations corporate avec seulement 35 millions d’euros de collecte nette, qui s’explique par la bonne tenue des obligations à taux variable (+197 millions), face aux retraits sur les obligations corporate zone euro (investment grade comme high yield).

L’arbitrage en faveur des obligations souveraines est cependant limité, à +769 millions, avec un intérêt plus marqué pour le marché américain (notamment à travers les obligations indexées sur l’inflation).