Les produits structurés: un bon outil pour verrouiller les niveaux de taux actuels.

Après une forte hausse des taux directeurs par la Banque Centrale Européenne (BCE) de 450 points de base en moins de 18 mois, la Recherche Kepler Cheuvreux estime que les taux courts ont atteint un plafond en zone euro, en ligne avec les attentes du marché. La BCE, lors sa dernière réunion de politique monétaire mi-septembre, a implicitement acté l'atteinte de ce plafond.

Par ailleurs, l’inflation continue de décélérer, en particulier en Suisse, ce qui suggère aussi que les banques centrales ont probablement atteint le point haut dans ce cycle de resserrement monétaire, aussi bien aux Etats-Unis qu’en Europe.

Les fondamentaux économiques soutiennent toutefois des taux plus bas. La croissance en Europe est faible et devrait s’essouffler davantage à mesure que le niveau des taux contraint la demande. Les dernières enquêtes de conjoncture, notamment l’indice IFO du Climat des Affaires allemand, signalent un fort ralentissement en cours.

Le niveau actuel des taux offre des opportunités pour les verrouiller sur un horizon pluriannuel, d’autant plus si une récession survient en 2024.

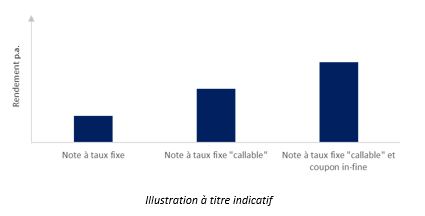

Nous l’avions écrit en 2022, les solutions à capital garanti ont fait leur grand retour. Et celui des notes à taux fixe, «callable» ou non, n’est pas passé inaperçu. Ces notes, similaires à une obligation, sont émises par une institution financière et paient un coupon fixe prédéfini à l’avance, puis remboursent l’intégralité du capital à l’échéance. Ainsi, l’investisseur peut bénéficier d’un rendement additionnel par rapport à une obligation équivalente en franc suisse tout en créant un accès de marché sur des émetteurs ne recourant pas ou peu au marché obligataire pour leur financement.

Selon les objectifs de l’investisseur, plusieurs mécanismes simples permettent d’améliorer le rendement obtenu:

- «Callabilité»: la note est couplée à la vente d’une option de rappel anticipé au gré de l’émetteur, permettant de monétiser la volatilité actuelle sur le marché des taux. L’investisseur donne le droit à l’émetteur de rembourser le produit de manière anticipée sur une période prédéfinie, souvent chaque année. La maturité finale n’est donc pas connue à l’avance mais le rendement reste certain.

- Coupon «in-fine»: ici, le coupon n’est payé qu’à l’échéance ou lors du rappel anticipé. L’investisseur ne reçoit donc pas le coupon sur une base régulière, qui s’accumule chaque année.

Au travers de ces émissions, l’investisseur peut aussi prendre une position directionnelle sur plusieurs classes d’actifs en bénéficiant d’un coupon variable:

- L’inflation: au lieu d’être fixe chaque année, le coupon peut être indexé à l’inflation européenne en avec l’ajout d’un «spread», ou taux fixe supplémentaire. Ainsi l’investisseur peut être assuré d’obtenir un rendement réel positif tout au long de la durée de vie de son produit, quelle que soit l’évolution de l’inflation.

- Le marché des taux: ici, le coupon est indexé soit à (i) un taux fixe comme le Saron ou l’Euribor ou (ii) à la pente des taux européens. L’investisseur peut donc monétiser (i) une éventuelle baisse des taux ou alors (ii) une pentification de la courbe des taux.

Plusieurs autres solutions existent et démontrent la grande force des produits structurés: partir des objectifs d’investissement pour construire une solution unique et sur-mesure.

Les produits à capital garanti sont des produits dits «Buy and Hold». Pour pouvoir bénéficier de la protection, les investisseurs doivent conserver le produit jusqu’à l’échéance. Toute sortie anticipée s’effectue selon les conditions de marchés du jour et peut entrainer une perte en capital.