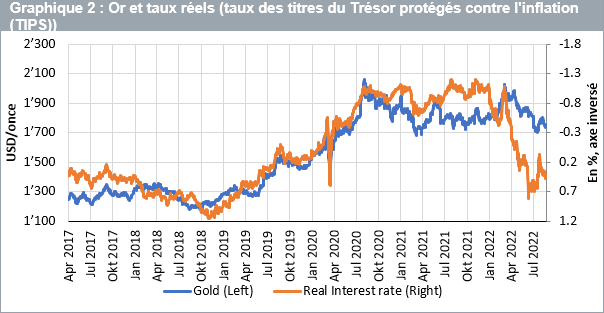

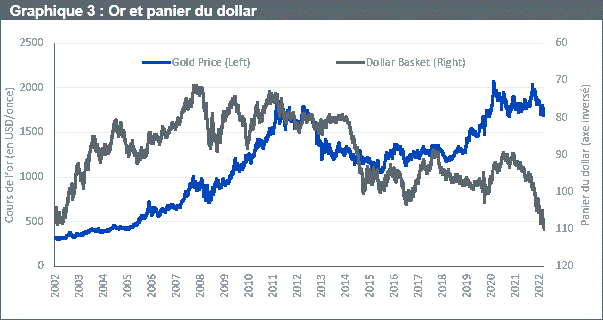

L’or fait face aux obstacles que sont la vigueur du dollar et une correction sur les marchés obligataires. Dans les deux cas, le métal jaune semble avoir mieux conserver sa valeur que ne l’indiquent les relations historiques.

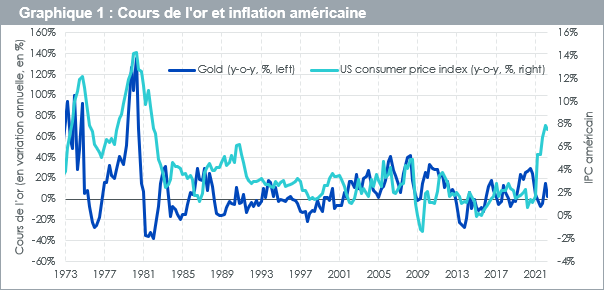

De nombreux commentateurs ont exprimé leur déception à l’égard de l’or qui n’a pas progressé autant que lors des périodes précédentes marquées par une inflation élevée (Graphique 1).

[Or (en variation annuelle, en%, gauche) / Indice américain des prix à la consommation (en variation annuelle, en%, droite)]

Cependant, l’or fait face aux obstacles que sont la vigueur du dollar (Graphique 2) et une correction sur les marchés obligataires (Graphique 3). Dans les deux cas, l’or semble avoir beaucoup mieux conserver sa valeur que ne l’indiquent les relations (univariées) historiques.

[Or (gauche) / Taux réels (droite)]

[Cours de l’or (gauche) / Panier du dollar (droite)]

En analysant les données mensuelles historiques remontant à 1980, nous constatons que l’or a engrangé en moyenne des gains de 9% en variation annuelle lors des périodes au cours desquelles l’inflation était supérieure à 3,5%. Toutefois, si nous filtrons les données en ne retenant que les mois où le billet vert s’est apprécié de plus de 10% en variation annuelle, nous découvrons que l’or n’a généré qu’une performance moyenne de -16%. La fermeté du dollar, comme nous en sommes témoins actuellement, est rarement associée à une vigueur du cours de l’or, même en périodes d’inflation élevée.

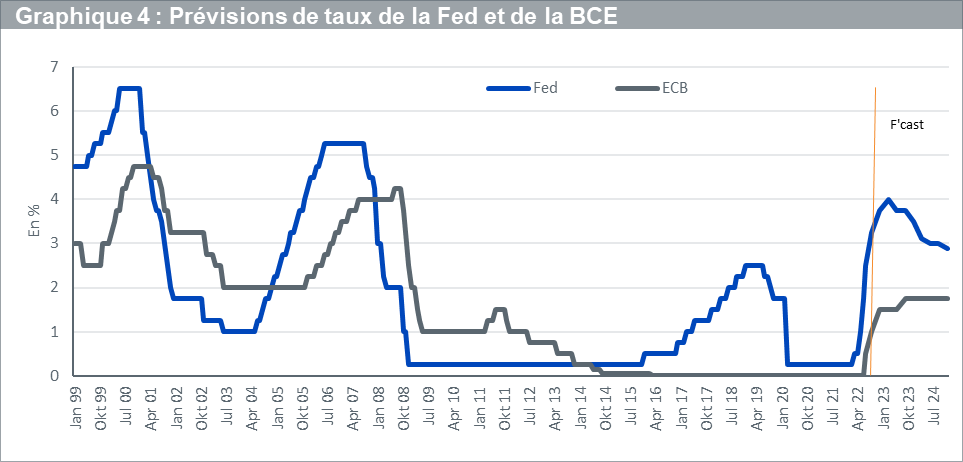

Le billet vert a le potentiel de continuer de s’apprécier. La Réserve fédérale (Fed) a relevé ses taux d'intérêt davantage et à un rythme plus rapide que la Banque centrale européenne (BCE) tandis que la Banque du Japon résiste à tout durcissement monétaire (voir Navigating the Uncharted Waters Between Growth and Inflation). Dans cette situation, les différentiels de taux se sont élargis entre le dollar américain et les principales devises. Par ailleurs, les différentiels de taux devraient continuer de s’élargir pendant plusieurs mois si les prévisions du consensus à l’égard des taux se vérifient (Graphique 4).

[Fed / BCE / Prévisions]

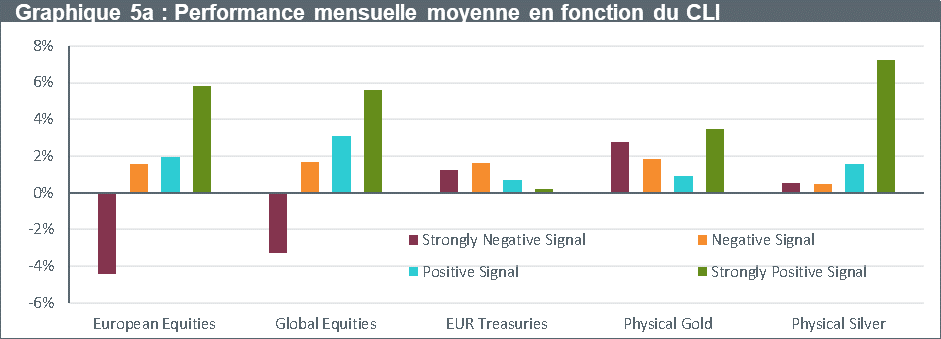

L’or se démarque lors des périodes de décélération économique ou de récession, comme l’indique sa performance durant les périodes caractérisées par un indicateur avancé composite («composite leading indicator» ou CLI) fortement négatif (voir Graphique 5).

[Premier graphique: Signal fortement négatif / Signal positif / Signal négatif / Signal fortement positif – Actions européennes / Actions mondiales / Bons du Trésor en EUR / Or physique / Argent physique]

[Deuxième graphique: Signal fortement négatif / Signal positif / Signal négatif / Signal fortement positif]

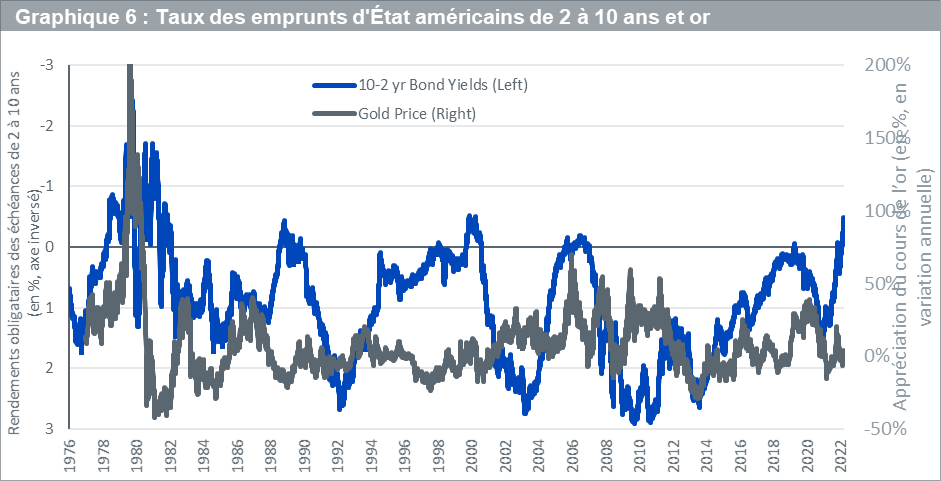

Comme nous l’avons mentionné dans nos perspectives générales, le risque de récession augmente. Un indicateur de ce risque est l’inversion de la courbe des rendements obligataires. Aujourd’hui, nous constatons l’une des plus fortes inversions de positions vendeuses en vue d'un aplatissement de la courbe («bear-flattening») depuis 1981 (Graphique 6), ce qui correspond à une source de performance de l’or jamais observée depuis des décennies.

Voici quelques exemples majeurs de positions vendeuses en vue d'un aplatissement de la courbe observées par le passé:

- Entre août 1978 et juillet 1982, l’inversion de la courbe a été favorable au cours de l’or (qui a signé une performance nominale cumulée de 66%)

- Entre juin 2006 et juin 2007, l’inversion de la courbe a été favorable au cours de l’or (qui a signé une performance nominale cumulée de 10%)

[Taux obligataires de 2 à 10 ans (gauche) / Cours de l’or (droite)]

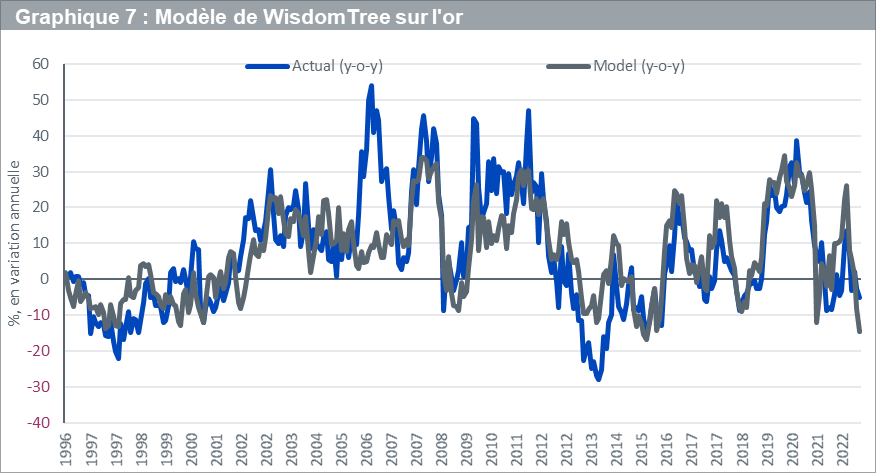

L’inversion de la courbe des taux n’est pas explicitement intégrée à notre modèle interne de prévisions, mais elle peut expliquer pourquoi l’or s’en sort mieux que nous ne le pensions. Notre modèle (décrit dans l’article Gold: how we value the precious metal) indique que l’or aurait dû se replier de 15% en variation annuelle en août 2022 sous le poids d’une appréciation du dollar américain et d’un repli des cours des obligations (Schéma 7). Pourtant, l’or ne s'est replié que de 5%. Il se peut que le risque de récession continue de soutenir l’or davantage que notre modèle ne le suggère.

[Données réelles (en variation annuelle) / Résultats du modèle (en variation annuelle)]

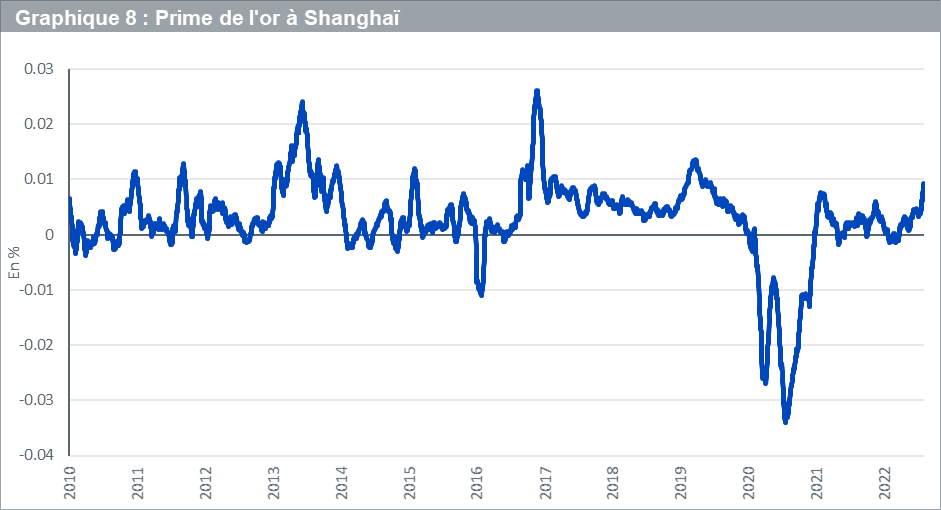

Lors du développement de notre modèle de prévisions, nous avons découvert qu’une fois contrôlés les taux de change, les rendements obligataires, l’inflation et le sentiment des investisseurs, les variations de l’offre et de la demande physiques n’avaient pas d’impact statistiquement significatif sur les cours. Mais cela ne signifie pas que le marché physique n’a pas d’influence sur les cours, et une forte demande physique peut créer dans certaines circonstances un niveau plancher pour les cours de l’or. En 2013, lors d’une lourde correction de ses cours, la demande des consommateurs en faveur de l’or a fortement augmenté en Chine (le faible niveau des cours entraînant une demande substantielle de la part des consommateurs). Cette situation a conduit au pic de la prime sur l’or à Shanghai (c’est-à-dire le% supérieur aux cours au comptant auxquels s’échange l’or à Shanghai). Or nous commençons à observer une nouvelle hausse de cette prime sur l’or à Shanghai (Graphique 8), ce qui témoigne une nouvelle fois d’un solide intérêt de la part des investisseurs particuliers chinois.

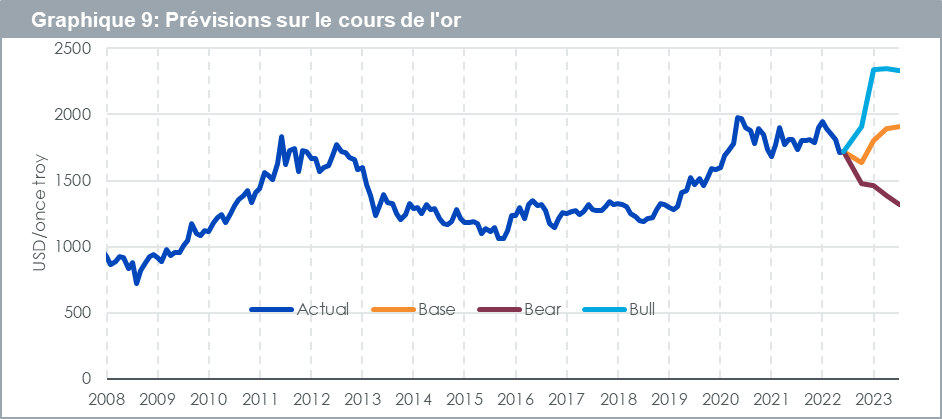

Sur la base des opinions macroéconomiques présentées dans nos perspectives générales, nous établissons une perspective cohérente pour l’or (scénario central) à l’aide du modèle décrit dans l’article Gold: how we value the precious metal. Nous présentons également les scénarios acheteur et vendeur.

| Scénario central | Scénario acheteur | Scénario vendeur |

| Dans le cadre de notre scénario central, nous tablons sur une poursuite de l’appréciation du dollar américain sur la période de prévision jusqu’au 3ème trimestre 2023. Les rendements des bons du Trésor américain à 10 ans devraient augmenter jusqu’au 1er trimestre 2023 après quoi ils se replieront à l’approche de la fin du durcissement monétaire de la Réserve fédérale américaine. À cet égard, nous sommes d’avis qu’elle relèvera l’objectif des Fed fund à 4%, soit un niveau nettement supérieur aux rendements que devraient atteindre les bons du Trésor américain à 10 ans. Ce niveau des Fed funds maintiendra inversée la courbe des taux obligataires, signe d’un affaiblissement économique imminent. Or l’or a tendance à enregistrer de belles performances dans des scénarios récessionnistes. Par ailleurs, nos prévisions concernant l’inflation sont supérieures à celles du consensus. D’ici le 3ème trimestre 2023, l’inflation sera obstinément élevée à 5% aux États-Unis, soit un niveau qui devrait constituer un facteur de soutien des cours de l’or. Nous maintenons notre positionnement spéculatif net sur les contrats à terme sur l’or vers les niveaux de septembre 2022 pendant toute la période de prévision. Dans ce scénario, l’or pourrait progresser à 1 910 dollars l’once d’ici la fin septembre 2023 contre 1 720 dollars l’once début septembre 2022. | Dans ce scénario (moins probable), la Réserve fédérale arrêtera de relever ses taux d’intérêt plus tôt, ce qui diminuera la pression à la hausse sur les taux des obligations à 10 ans. Cette décision réduit également le différentiel de taux entre les États-Unis et les autres pays, ce qui contribuera à une dépréciation du billet vert. Toutefois, l’interruption précoce du cycle de durcissement monétaire laissera filer l’inflation par rapport à notre scénario central. Dans ce scénario acheteur, le sentiment des investisseurs à l’égard de l’or progressera depuis des niveaux relativement faibles, à des positions nettes longues sur 150 000 contrats sur l’horizon de prévision. Dans ce scénario, l’or pourrait progresser à 2 330 dollars l’once d’ici la fin septembre 2023 contre 1 720 dollars l’once début septembre 2022. | Dans le scénario baissier, la Fed adopte une politique monétaire beaucoup plus offensive et tire ainsi fortement à la hausse les rendements obligataires à 10 ans. La Fed réussira à abaisser l’inflation à moins de 2% et l’or ne disposera plus d’un support inflationniste. Le dollar américain s’apprécie également (légèrement) plus vite que dans le scénario central car la Fed sera plus offensive que les autres banques centrales. L’intérêt des investisseurs pour le métal précieux diminue encore à environ la moitié des positions acheteuses nettes observées en septembre 2022. |

[USD / once troy - Données réelles / Scénario central / Scénario vendeur / Scénario acheteur]

L’or fait face aux obstacles que sont le dollar américain et les marchés obligataires, mais le métal est soutenu par une forte inflation. Dans notre scénario central, nous tablons sur un ralentissement (mais tout de même une hausse) du rythme des gains supplémentaires du dollar et des taux obligataires. Dans le même temps, l’inflation qui restera sensiblement supérieure à l’objectif de la Fed constituera un facteur de soutien de l’or et le sentiment des investisseurs à l’égard du métal ne devrait pas continuer de baisser. Cette situation pourrait entraîner une forte progression de l’or de près de 1650 dollars l’once lors de la rédaction de cet article (le 20 septembre 2022) à un niveau de 1910 dollars l’once d’ici le troisième trimestre 2023 (soit +15%).