Les risques baissiers restent élevés, mais il est possible que la croissance soit en train de passer son point bas.

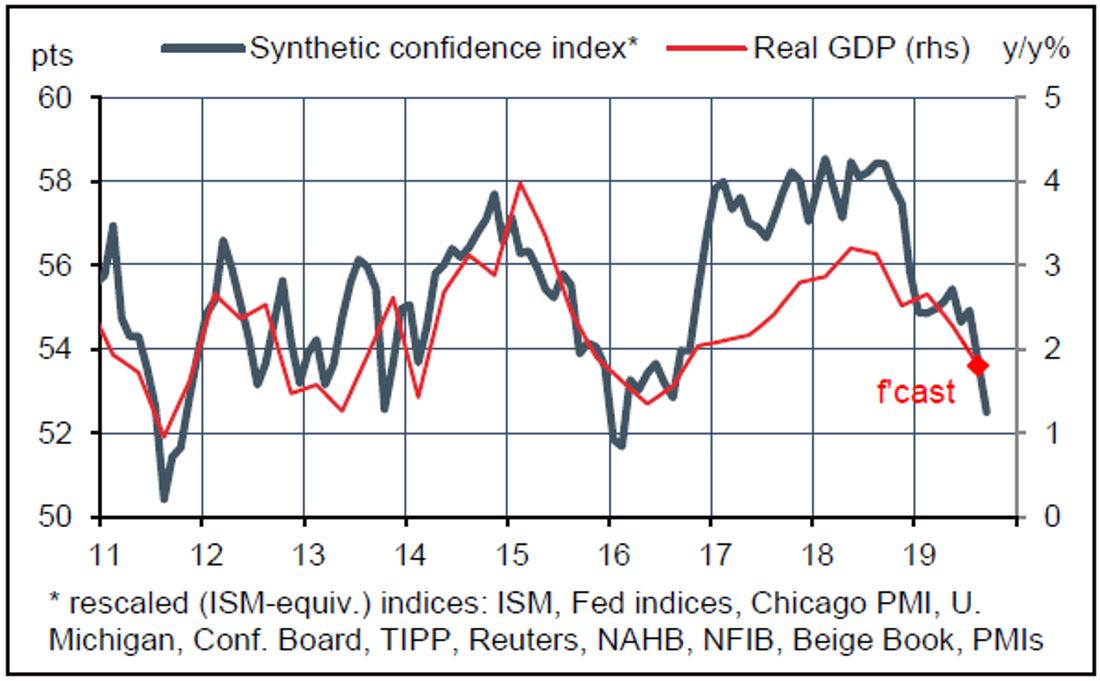

Le climat des affaires aux États-Unis a nettement reculé durant l’été. Son niveau actuel est associé à une croissance du PIB réel d’environ 1,5% l’an, au lieu d’un pic à 3% à la mi-2018. A partir de cette date, la faiblesse économique avait eu tendance à se diffuser, au plan sectoriel et au plan géographique. Ces derniers mois, cette diffusion a stoppé grâce au rebond de l’activité de construction et des dépenses des ménages. De plus, la courbe des taux s’est «dés-inversée». Les risques baissiers restent élevés, mais il est possible que la croissance soit en train de passer son point bas. Si c’est le cas, le crédit en reviendrait à la Fed.

Pour avoir la vue la plus complète possible du climat de confiance économique, nous agrégeons l’ensemble des enquêtes cycliques aux États-Unis. L’indice obtenu, calibré comme l’ISM, ressort à 52,5 pts en septembre, en territoire d’expansion. Il a enregistré deux replis notables en un an, le premier fin 2018 sous le coup du krach boursier et de l’amorce du government shutdown, l’autre cet été à cause du choc d’incertitude sur le commerce. A son niveau actuel, la croissance du PIB est d’ordinaire proche de 1,5% l’an.

Au dernier pointage, le nowcast de la croissance de la Fed d’Atlanta se situe à 1,8% au troisième trimestre, celui de la Fed de New York à 2% (et 1,3% au quatrième trimestre). On est bien au-dessous du pic des 3% atteint en 2018.

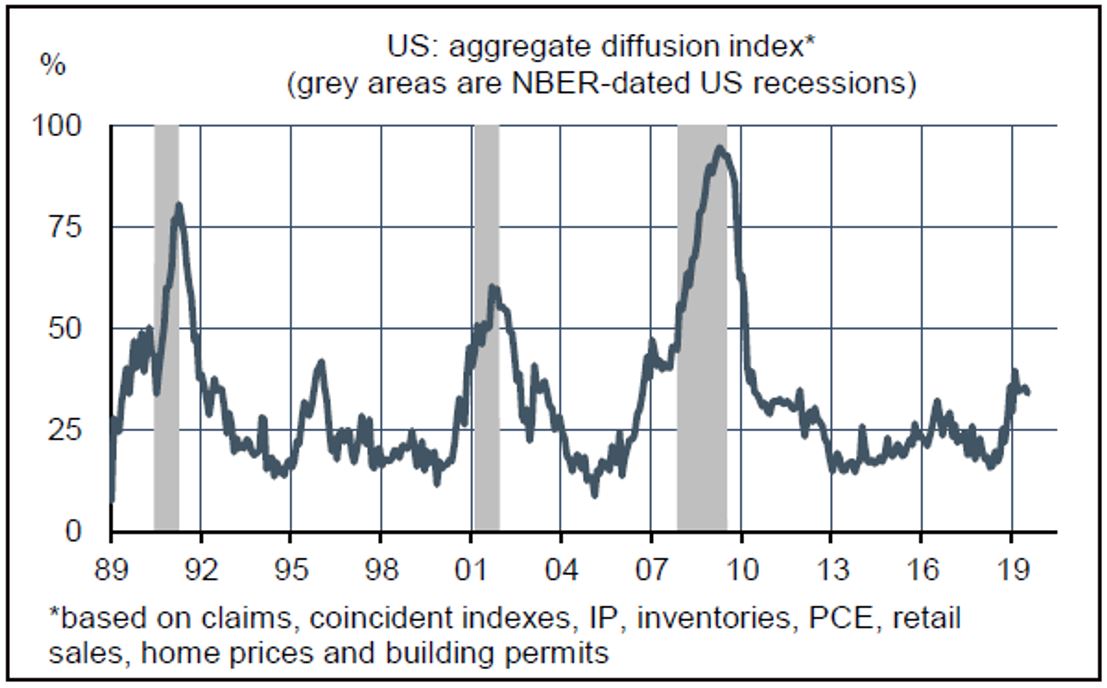

Lorsqu’un ralentissement s’amorce, il n’est pas simple de dire si la destination finale est une récession ou s’il s’agit d’une modération à l’intérieur d’un cycle d’expansion. Pour faire la part des choses, on peut examiner comment la faiblesse économique se diffuse, en termes sectoriel et géographique. Un choc peu diffus a moins de chance de déboucher sur une récession qu’un choc très diffus. Au printemps dernier, il était clair que la diffusion avait beaucoup monté en quelques mois mais restait en deçà du seuil d’alerte de 50%. Avec quelques mois de données supplémentaires, on peut constater que la diffusion ne s’est pas aggravée, et a même un peu baissé.

La faiblesse de l’industrie s’est renforcée mais, à l’opposé, les signaux étaient plus positifs dans la construction résidentielle et la consommation. Ce message plus rassurant est confirmé par les modèles de probabilité de récession qui montrent une stabilisation du risque. A 12 mois, la probabilité moyenne est stable depuis le début de l’année autour de 28%. C’est un risque plus élevé que la normale mais qui n’est pas suffisant pour rendre inéluctable une récession. Avec la baisse des taux de la Fed, l’inversion de la courbe des taux a cessé et les conditions financières ont été assouplies.