L’arrivée de l’empereur Reiwa au Japon apporte un regain de positivité.

.jpg)

La nouvelle ère impériale Reiwa a officiellement commencé le 1er mai cette année au Japon, avec l’accession au trône de l’empereur Naruhito. Bien que l’impact direct sur l’économie, les marchés ou la politique soit minime, l’importance psychologique – Reiwa se traduit par une «belle harmonie» – est importante. Elle constitue un nouveau départ symbolique pour le Japon qui marque ainsi un terme à 30 ans d’ère Heisei. Compte tenu des changements économiques et commerciaux positifs déjà en cours, le Japon a désormais le potentiel de se redéfinir et de redéfinir son rôle dans le monde.

Alors que les autorités ont mis du temps à adopter une politique favorable à la croissance, le Parti libéral-démocrate (LDP) dirigé par Shinzo Abe a réussi à renverser cette longue tradition de politique inertielle. L’un des éléments clés consiste à essayer de faire face aux défis structurels de l’économie, où une série de mesures encourageantes ont été mises en œuvre, notamment:

- Réduction des taux d’imposition sur les sociétés

- Norme de gouvernance des entreprises améliorée

- Initiatives visant à encourager les femmes mariées et les travailleurs étrangers à entrer sur le marché du travail

par une forte croissance des résultats des entreprises.

Un nombre croissant d’entreprises défient les sceptiques en transformant leurs pratiques commerciales et leurs normes de gouvernance. Cela peut contribuer, selon nous, à la croissance du bénéfice d’entreprise et à l’amélioration du rendement pour les actionnaires. Le volume des rachats d’actions par les actionnaires augmente, tandis que les fusions et acquisitions sont également prometteuses.

Du point de vue des investissements, le marché des actions est désormais soutenu par une forte croissance des résultats des entreprises. En effet, les rendements globaux des entreprises ont été exceptionnels au cours de la dernière décennie, le Japon ayant rompu avec son historique de rendements plus faibles pour se rapprocher des niveaux de rentabilité de ses pairs sur les marchés mondiaux.

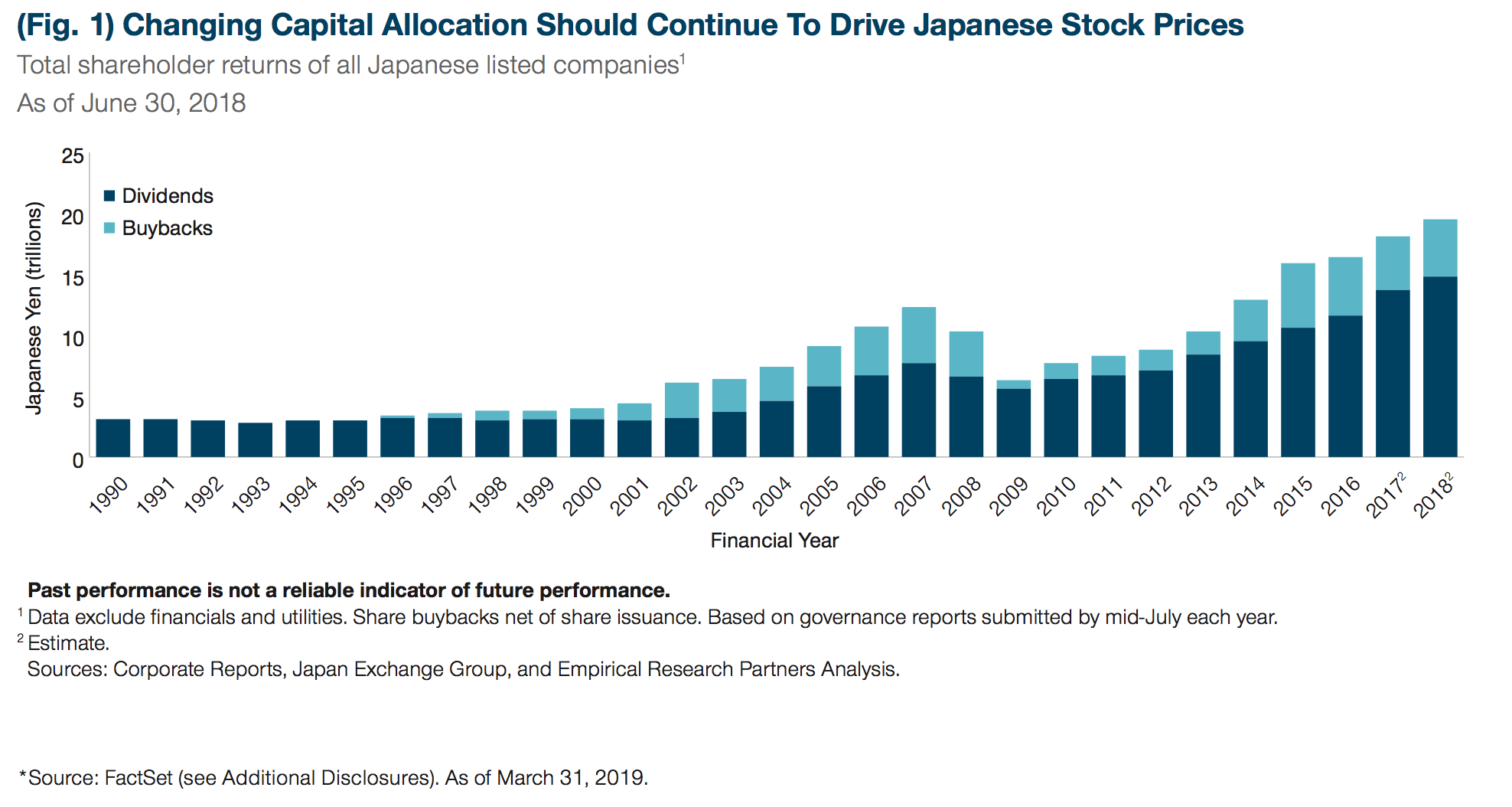

La qualité des entreprises japonaises, tant en termes de normes de gouvernance que de rendement pour les investisseurs, a continué de s’améliorer de manière exponentielle, comblant ainsi l’écart avec les marchés boursiers européens et américains. Au cours des cinq dernières années, par exemple, le rendement des capitaux propres des entreprises japonaises a presque doublé. Les entreprises répartissent leur capital plus efficacement, versent des dividendes plus élevés et augmentent les rachats d’actions (figure 1), et ces meilleurs rendements attirent davantage d’investissements étrangers.

Outre les facteurs propres au marché, l’état de l’économie mondiale demeure un facteur essentiel au soutien du marché boursier japonais. Un environnement de croissance modeste à l’échelle mondiale devrait continuer soutenir les entreprises nippones dans leurs résultats. Nous sommes toutefois conscients des tensions liées au commerce entre les deux principaux partenaires commerciaux du monde, la Chine et les États-Unis, et toute escalade dans ce domaine constitue un risque majeur. Si les craintes de guerre commerciale s’apaisent et que les sanctions sont levées, nous pensons que le biais de la qualité sera influent si la situation commerciale se dégrade.

Dans le futur, l’accroissement de la diversification des actions pourrait être un facteur de risque et il faudra en tenir compte au fur et à mesure que le marché digère les changements subtils de l’environnement macroéconomique et réagit à toute surprise ou déception particulière. Nous continuons de penser qu’investir dans des entreprises durables et en croissance, capables de résister aux turbulences économiques, est une approche à privilégier au Japon.

La série des réformes structurelles japonaises menées au cours de la dernière décennie est cruciale pour redynamiser les perspectives du marché. Au niveau des entreprises, l’amélioration des normes de gouvernance et l’importance accrue accordée à l’obtention de meilleurs rendements pour les investisseurs changent la donne.

plus de 30% du total contre 5% en 1990.

L’objectif est de créer un environnement économique plus solide et compétitif à l’échelle mondiale. En effet, les investissements étrangers représentent plus de 30% du total contre 5% en 1990. Quelques-uns des principaux atouts pour les investisseurs étrangers sont:

- Bénéfices agrégés records - Les bénéfices des sociétés japonaises ont dépassé ceux de la plupart des autres grands marchés.

- Flux de trésorerie élevés - Les équipes de gestion utilisent les flux de trésorerie de manière plus efficace.

- Dépenses en capital - Les dépenses en capital sont en hausse, renversant une tendance de sous-investissement à long terme.

- Rendements pour les investisseurs - Les actionnaires font l’objet d’une plus grande attention, y compris l’augmentation des dividendes et les rachats d’actions.

En attendant, l’économie japonaise n’est plus aussi dépendante des exportations que par le passé. Ces dernières années, l’amélioration de la demande domestique, et notamment de la consommation privée, s’est transformée en un moteur de plus en plus important de la croissance économique. Cette dynamique changeante signifie que le Japon n’est peut-être pas aussi vulnérable face à la menace d’une guerre commerciale mondiale que beaucoup le croient et peut-être même moins que certains autres marchés. Au fur et à mesure que de plus en plus d’investisseurs considèrent ces développements macroéconomiques - et apprécient les nombreuses sociétés de qualité sous-évaluées - nous pensons qu’il existe un potentiel d’augmentation des flux de capitaux et de revalorisation positive du marché japonais.

L’augmentation du taux de la taxe sur la consommation, qui passera de 8% à 10% le 1er octobre 2019, pourrait avoir des répercussions négatives sur la dépense intérieure et, par conséquent, ralentir la reprise économique du Japon. En 2014, lorsque la taxe sur la consommation a été augmentée de 5% à 8%, le sentiment des consommateurs s’en est certes ressenti, ce qui a finalement amené le pays dans une récession.

et une croissance mondiale positive.

L’augmentation des impôts est selon nous nécessaire, car le Japon cherche à compenser l’augmentation des dépenses sociales. Toutefois, malgré les inquiétudes, il y a lieu de croire que l’impact sur la confiance et les dépenses des consommateurs sera moins dramatique que ce ne fut le cas après la hausse de 2014. Tout d’abord, l’augmentation de 2% prévue en octobre est inférieure à celle précédente. Le gouvernement a également approuvé un ensemble de mesures de relance de 2 billions de yens en faveur des consommateurs et du commerce de détail – incluant des bons d’achat pour les familles à faible revenu et un taux d’imposition réduit de 8% pour les produits alimentaires de base – ceci afin d’atténuer l’impact de l’augmentation des taxes.

À l’aube du second semestre de 2019, nous pensons que les actions japonaises seront soutenues par une économie stable et une croissance mondiale positive. Au niveau du marché, les réformes structurelles – comme celles des normes de gouvernance plus élevées – combinées à une croissance positive des bénéfices devraient continuer à soutenir les résultats des entreprises. Nous continuons de cibler les entreprises de qualité qui bénéficient directement des changements fondamentaux qui se produisent au Japon, notamment le passage aux paiements électroniques et le resserrement du marché du travail. Enfin, du point de vue de la valorisation, les actions japonaises demeurent à un prix inférieur à leurs pairs régionaux.