Le début de l’année 2023 a été animé pour les stratégies Equity Market Neutral avec plusieurs rebalancements dans les indices.

En 2022, une augmentation du nombre de concurrents et une forte pression arbitragiste ont été observées, notamment lors de la reconstitution annuelle des indices Russell en juin.

Toutefois, la situation s’est progressivement améliorée lors des grands rendez-vous de rebalancements indiciels en 2023, avec une réduction des montants alloués à la stratégie par nos concurrents.

Le premier rendez-vous de 2023 pour les arbitragistes a parachevé ce retour à la normale, avec la sortie de la société allemande de chimie Linde des indices européens (Dax30©, Eurostoxx50© et Stoxx600©) à la suite d’un changement de domiciliation vers les États-Unis. Malgré l'attente d'une baisse du prix de l'action et la position short adoptée par certains, le titre a évolué dans le sens contraire au jour du rebalancement.

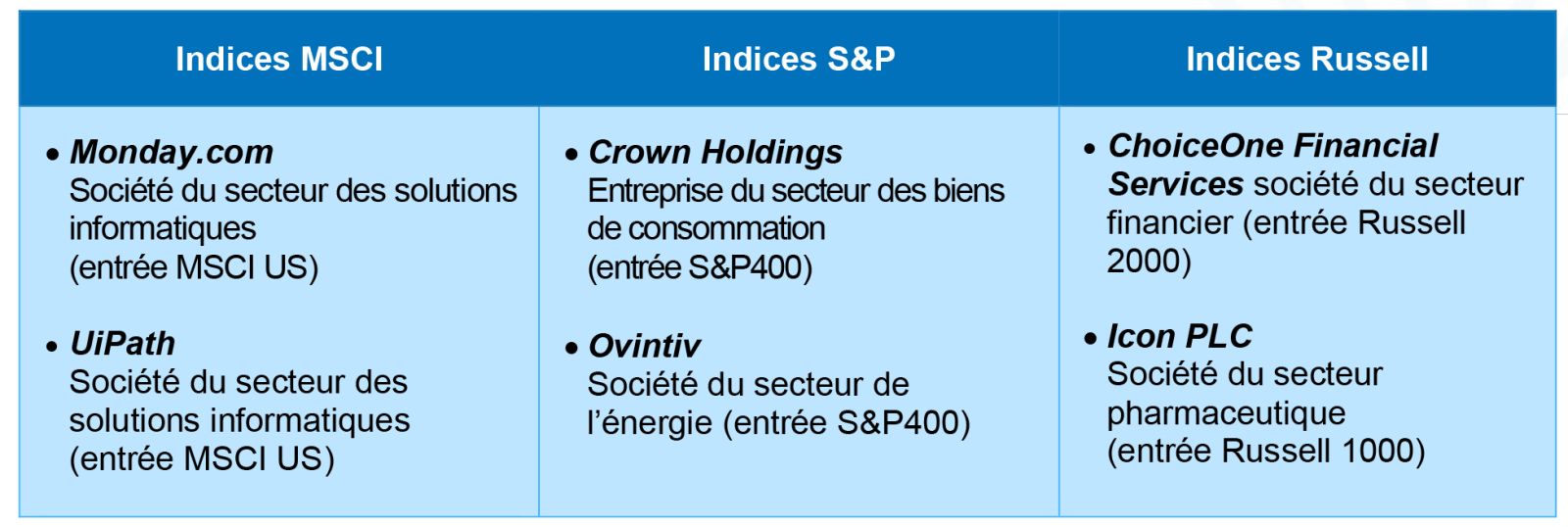

La sortie des indices de Linde a eu un impact significatif sur certains arbitragistes, entraînant la fermeture de nombreuses équipes au sein de hedge funds multistratégies. S’est ensuivi, une réduction de la pression arbitragiste créant un environnement favorable pour les équipes qui ont survécu notamment l’équipe Equity Market Neutral de Candriam. Cette dernière a bénéficié de rebalancements trimestriels profitables pour notre stratégie, notamment avec les grands indices actions mondiaux en mai et juin. Voici des exemples de ces réussites:

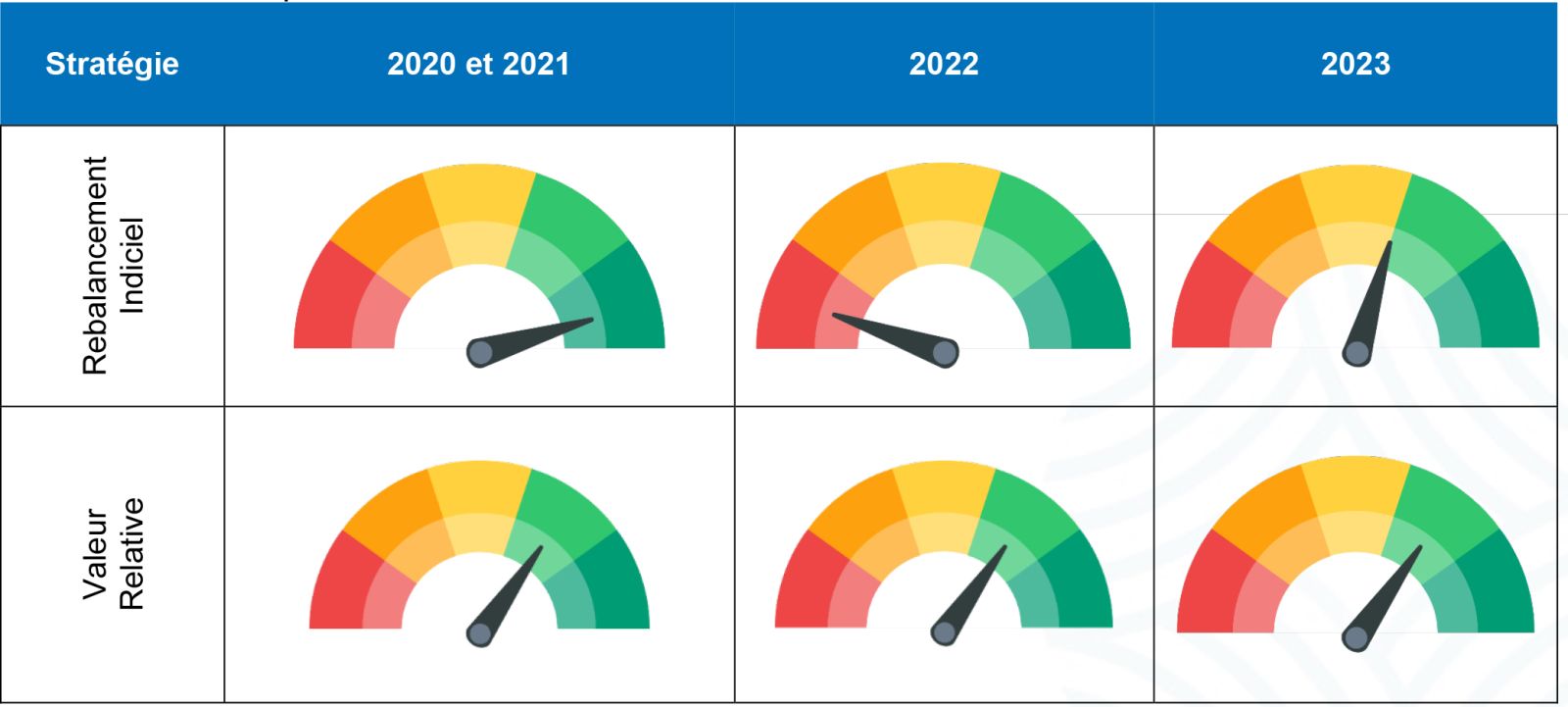

Le tableau ci-dessous illustre l’évolution de l’environnement des stratégies Equitiy Market Neutral sur la période récente.

Sur la stratégie Rebalancement Indiciel, l’attractivité de l’environnement peut être appréciée par l’équilibre entre l’offre des arbitragistes et la demande des investisseurs indiciels à la date effective du rebalancement.

Lorsque les flux arbitragistes sont inférieurs à ceux des flux indiciels, les cours des actions à acheter par les indiciels augmentent, permettant aux arbitragistes de vendre à des niveaux avantageux. On observe le phénomène symétrique dans le cas des actions à vendre pour les investisseurs indiciels.

A contrario, lorsque les flux arbitragistes dépassent ceux des flux indiciels, les cours des actions à acheter par les indiciels baissent, ce qui occasionne pour les arbitragistes une vente à des niveaux dégradés. De la même manière, on observe le phénomène réciproque sur les actions qui doivent être vendues par les investisseurs indiciels.

En 2020 et 2021, l'environnement était peu arbitrable, et les cours des actions liées aux évènements indiciels évoluaient conformément aux attentes. Cependant, en 2022 l’environnement était défavorable, mais depuis le rebalancement des indices MSCI du 31 mai dernier, nous avons observé une nette amélioration, avec des évènements indiciels traités principalement dans la direction attendue.

Sur la stratégie Valeur Relative, l’environnement demeure très favorable: l’objectif est, ici, d’identifier les inefficiences de marché liées à des différentiels de valorisations, comme par exemple un écartement entre deux valeurs au comportement d’ordinaire fortement corrélé, et d’en exploiter le retour à la moyenne. Nous estimons que le nombre de ces inefficiences pourrait augmenter à mesure que la gestion passive continue de gagner en popularité, ce qui renforcerait ainsi l’éventail d’opportunités des investisseurs.

Plusieurs facteurs sont aujourd’hui favorables à un tel investissement.

Une plus forte rémunération des liquidités:

- En tant que stratégies long/short, la majeure partie des actifs est investie dans des fonds et instruments du marché monétaire, ce qui permet d'obtenir un rendement proche de l'€STR. Par conséquent, nous nous attendons à ce que les portefeuilles de liquidités génèrent un rendement supplémentaire à celui des années passées.

- Ainsi, dans l'hypothèse d'un maintien des taux à 3,4% pour le reste de l'année, nous nous attendons à ce que le rendement du cash soit de l'ordre de 3%.

Deux moteurs de performances complémentaires:

- Comme nous l’indiquons, nous entrons dans une période de normalisation de la situation avec un environnement plus équilibré d’arbitragistes sur la stratégie de Rebalancement Indiciel ; ce qui devrait permettre de dégager davantage d’alpha sur les opérations à venir.

La stratégie Valeur Relative devrait également bénéficier d’un environnement où le nombre d’opportunités est en croissance.