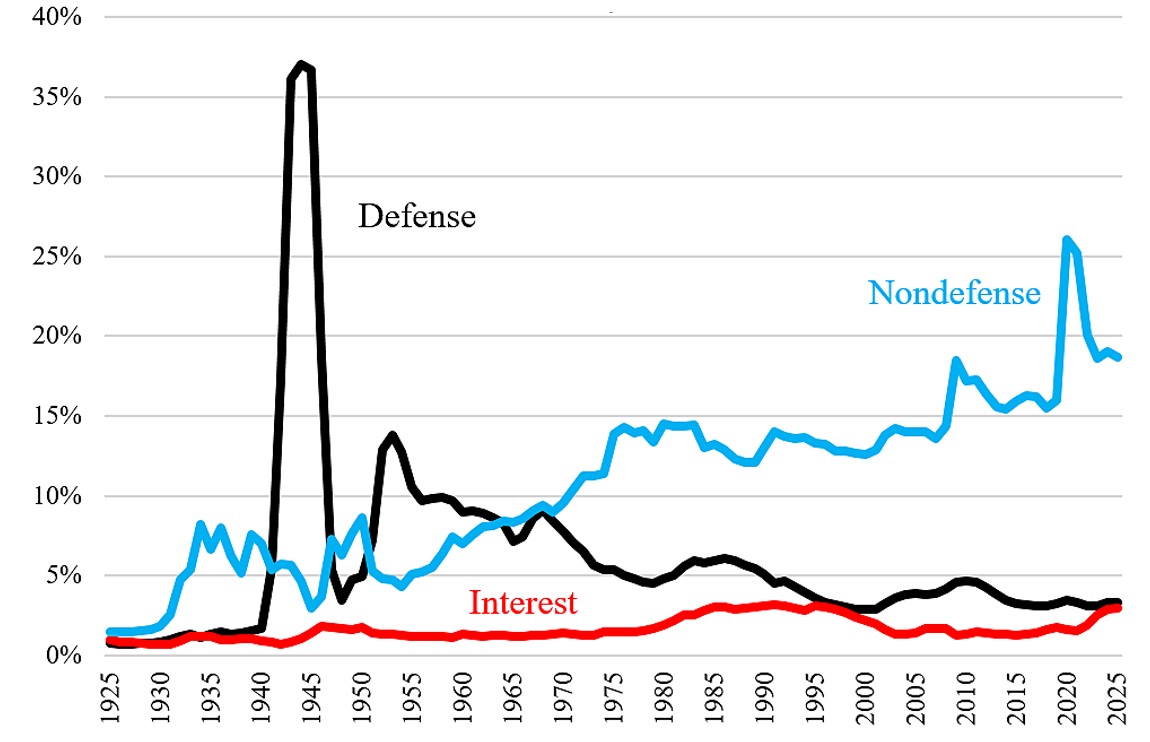

C’est bien à l’aube du XXIe siècle que le conservatisme budgétaire aux États-Unis a commencé à s’effriter. En 2023, les dépenses non militaires représentaient ainsi plus de 18,5% du PIB en 2023, une hausse significative par rapport aux 12,6% enregistrés sous l’administration Clinton en 2000. Or, ces dernières années ont vu une accélération exponentielle des dépenses.

Rendre à César ce qui appartient à César…

Depuis 2017, la corrélation historique entre le déficit budgétaire et la conjoncture économique a disparu. Sous l'administration Trump, les dérapages budgétaires ont commencé, motivés par des baisses d’impôts et autres cadeaux fiscaux. Le déficit, autrefois maintenu sous la barre des 3%, a grimpé à environ 5% du PIB malgré une croissance solide de 2,5% à 3% entre 2017 et 2019. Cette augmentation du déficit reflète une économie sous perfusion de choix politiques.

L’administration Biden a, quant à elle, adopté une politique d’inspiration keynésienne, marquée par des dépenses considérables, une redistribution massive, des déficits creusés et une dette en explosion. Bien sûr, la pandémie et la lutte contre le réchauffement climatique ont justifié, en partie, cette approche économique, surnommée les «Bidenomics».

Pour certains observateurs, les États-Unis expérimentent la Modern Monetary Theory (MMT), selon laquelle un État pourrait dépenser sans limite grâce à son pouvoir de création monétaire. D’autres estiment que l’ère de la domination fiscale est désormais en place. Quelle que soit l’interprétation, le résultat reste le même: une transformation profonde et durable de la politique budgétaire américaine.

La dominance fiscale a un prix

Les doctrines modernes des partis Républicain et Démocrate s’opposent profondément, mais leur impact macroéconomique converge. Donald Trump a inauguré l’ère de l’incontinence budgétaire, et Joe Biden l’a transcendée. Le premier avait défié et menacé l’indépendance de la Réserve fédérale (Fed), tandis que le second s’est attiré les faveurs de Jerome Powell. La Fed a, de facto, monétisé son gouvernement avec créativité tout en sauvant les apparences.

Alors qu’elle prône la normalisation, la Fed ne réduit-elle pas la taille de son bilan? Pourtant, ses injections de liquidités, ponctuelles et techniques, n’ont jamais cessé…

Ainsi, selon le Fonds monétaire international (FMI), l’augmentation de l’inflation due aux récents excès de stimulation fiscale avoisine 0,8%. Si l’inflation de croisière était d’environ 2% avant la pandémie, faute de virage vers l’austérité, le rythme moyen pourrait plutôt atteindre 2,8% dans les années à venir.

Et si Trump obtenait les pleins pouvoirs?

Un alignement entre le Président et le Congrès permet aux doctrines politico-économiques sous-jacentes de se déployer avec une vigueur maximale. Compte tenu de cette dynamique, il est clair que les pleins pouvoirs, qu’ils soient octroyés aux Démocrates ou aux Républicains, introduiraient de nouveaux défis macroéconomiques majeurs. Oxford Economics a étudié deux scénarios républicains pour l’avenir.

Dans le premier, similaire à son premier mandat, Trump débuterait en douceur. Le Congrès prolongerait les réductions d'impôts pour les particuliers de 2017 et adopterait des niveaux de dépenses plus élevés. Le président réduirait l'immigration et imposerait des droits de douane ciblés à la Chine et à l'Union européenne. Les conséquences seraient une hausse annuelle du PIB réel de 0,2% d’ici 2027 et de 0,3% du core PCE. Ainsi, bien que favorable à la croissance, l'objectif d'une inflation de 2% resterait hors de portée.

Dans le second scénario, qualifié de «plein régime», il n’y aurait aucune expiration des réductions d'impôts pour les particuliers ni pour les sociétés. Les législateurs accepteraient des niveaux de dépenses encore plus élevés. Le président limiterait davantage l'immigration et imposerait des droits de douane généralisés aux principaux partenaires commerciaux. Les conséquences pourraient être que les guerres commerciales annuleraient les avantages de la baisse des impôts, entraînant une diminution du PIB réel d’environ 0,6% par an. L’inflation connaîtrait une forte hausse à la fin de 2026 et en 2027.

Ces scénarios montrent que l’orientation future des politiques budgétaires et économiques aux États-Unis dépendra largement des pouvoirs conférés au Président et au Congrès, avec des implications significatives pour la croissance et l’inflation.

Un siècle de dépenses fédérales en pourcentage du PIB