A la contraction de l’activité déjà observée en Allemagne s’ajoutent désormais celles de l’Espagne et de l’Italie.

Le premier point est le ralentissement rapide de l’activité manufacturière en Asie. Celle-ci se contracte dans les 4 grands pays que sont la Chine, le Japon, la Corée du sud et Taiwan.

.png)

Le mouvement est encore plus rapide pour les pays qui sont plus dépendants de la Chine pour l’assemblage des produits. C’est le cas de Taiwan et de la Corée.

Ce choc négatif est une conséquence des mesures prises par Trump sur les échanges et cela pèse très lourdement sur l’Asie en générale et la Chine en particulier. Le report des sanctions prévues sur les importations américaines en provenance de Chine qui devaient être effectives le 2 juillet est une bonne chose. Ceci étant si la reprise du dialogue sino-américain permet d’éviter le pire, rien ne semble régler sur le fond et les incertitudes vont demeurer.

Au regard de l’indice du Vietnam, êtes vous surpris de l’intérêt récent de l’administration américaine? L’activité chinoise s’y est déplacée.

Au regard des indicateurs d’activité et de nouvelles commandes à l’exportations, le commerce mondial va continuer de ralentir au cours des prochains mois puisque l’Asie a été la région la plus touchée par les mesures américaines.

.png)

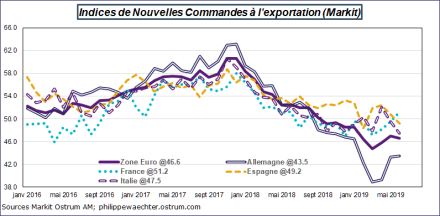

La dynamique de la zone Euro ralentit vite. L’estimation avancée publiée la semaine dernière pour la zone Euro a été révisée à la baisse. Dans l’estimation flash il montrait toujours une contraction à 47.8 mais en légère amélioration par rapport à mai (47.7). La version définitive s’inscrit à 46.6. L’activité se dégrade un peu par rapport au chiffre de mai. Le repli de l’activité est plus rapide.

.png)

A la contraction de l’activité déjà observée en Allemagne s’ajoutent désormais celles de l’Espagne et de l’Italie. L’indice espagnol plonge à 47.9 et celui de l’Italie à 48.4. L’indice français, bien que révisé à la baisse de 52 dans l’estimation avancée à 51.9, s’améliore par rapport aux évolutions du printemps (voir La dynamique d’activité se renforce en France).

Trois des quatre grands pays de la zone Euro ont une activité manufacturière qui se contracte rapidement. Faudra-t-il réviser les prévisions de croissance à la baisse?

Concernant la dynamique des échanges extérieurs, on constate que le profil est le même que celui des indices synthétiques. L’Allemagne tire l’ensemble vers le bas et l’Italie et l’Espagne contribuent désormais fortement à la contraction des commandes.

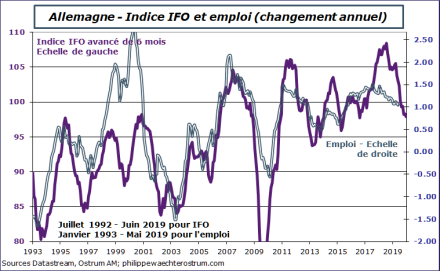

La situation allemande va continuer de se dégrader. La dynamique du commerce mondial ne va pas s’inverser rapidement ce qui pénalisera encore le secteur manufacturier. Mais en plus le ralentissement du cycle, mesuré ici par l’indice IFO) va se traduire par un ralentissement sur le marché du travail. La dynamique de l’emploi va ralentir et cette inflexion sera d’autant plus importante que le caractère baissier du cycle s’allongera.

En conséquence, la demande interne de l’économie allemande sera moins vive et pourrait inciter le gouvernement a une politique plus souple afin de compenser les effets négatifs de l’environnement international. Ne doutons pas alors que tous les pays de la zone en profiteraient. Le risque est qu’il faille aller vraiment dans la partie négative du cycle pour que les allemands réagissent. En outre, même si la BCE est active, comme l’a suggéré Draghi la semaine dernière, cela ne sera pas suffisant pour inverser la tendance.