L’inversion de la courbe est toujours associée à une récession de l’économie. On peut essayer de se convaincre que ce sera différent mais il n’en est rien.

Depuis l’automne 2018, les investisseurs scrutent le profil de la courbe des taux américaine. Ils s’interrogent sur sa possible inversion et ses conséquences. L’enjeu n’est pas mince puisque l’inversion de la courbe est toujours associée à une récession de l’économie américaine. On peut toujours essayer de se convaincre que cette fois ce sera différent mais il n’en est rien.

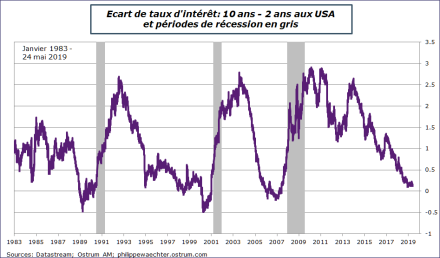

Le premier pas est de regarder l’allure de cette courbe des taux. On observe la régularité entre l’inversion de la courbe et l’apparition d’une récession dans un délai de 12 à 18 mois. Sur le graphe les données sont quotidiennes depuis 1983. Chaque récession est bien précédée d’une inversion de la courbe.

On peut aller plus loin dans l’exploration de la structure des taux US. C’est ce que montre le graphe des taux en niveau ci-dessous.

.png)

Sur la période depuis 1983, je regarde le niveau de différents taux d’intérêt, du taux des fed funds jusqu’au taux 10 ans en regardant aussi le 1 an, le 2 ans et le 5 ans. On constate, avant chaque récession, un effet de compression sous l’impulsion de la remontée des taux de la Fed. On voit avant chaque récession que le taux directeur de la Fed passe au-dessus de tous les autres. La période actuelle échappe encore à cette situation puisque le 30 ans est encore au-dessus du taux des fed funds.

Sur la période débutant en 2018, on observe des états très différents de la courbe des taux US.

.png)

A l’automne 2018, l’aplatissement de la courbe traduit une remontée rapide du taux 2 ans en anticipation de ce que pourrait faire la Fed dans le futur. Le taux 10 ans passe alors au-dessus de 3%. L’inversion attendue de la courbe viendrait alors d’une remontée rapide des taux de la banque centrale pour limiter les risques d’une croissance nominale trop forte que reflète la hausse des taux à 10 ans.

Depuis la mi-novembre, la situation change et les taux longs se replient. La baisse profonde du prix du pétrole modifie les anticipations d’inflation, limitant alors la capacité du taux 10 ans à progresser davantage.

Depuis le début de l’année 2019, la reprise du prix du pétrole, il est actuellement au prix moyen observé en 2018, n’a pas eu d’incidences fortes sr l’allure des taux. En revanche, les inquiétudes sur la croissance se sont accentuées et se reflètent dans le repli du taux réel constaté sur le 10 ans. Ces incertitudes et ces risques sur la croissance sont les résultantes du bras de fer entre chinois et américains. Ces tensions hypothèquent l’expansion future de l’activité économique. Depuis le 7 mai, le taux à 10 ans est plus faible que le taux des fed funds et cette inversion s’observe pour toutes les maturités jusqu’au 10 ans. Ce n’est pas encore le cas du taux à 30 ans. Il se replie rapidement mais n’est pas encore dans une configuration qui par le passé s’est traduit par une récession. Le taux actuel du 30 ans est de 2.75. Il reste encore 25 centimes environ pour rentrer dans une configuration qui serait effectivement récessive.

Depuis l’automne, la courbe des taux présente la même tendance à l’inversion mais pour deux raisons différentes. Initialement elle traduisait des anticipations fortes sur la croissance économique que la Fed devait contraindre pour éviter l’apparition de déséquilibres excessifs. Aujourd’hui, il s’agit d’anticipations médiocres de la part des investisseurs indépendamment du comportement de la Fed.

On voit bien le rôle que pourrait avoir la banque centrale US dans la résolution de ce puzzle. Elle pourrait réduire son taux de référence. Cependant, la lecture des minutes de la dernière réunion montre que les membres du comité de politique monétaire ne sont pas encore franchement convaincus d’une telle nécessité.

Le risque de récession s’accroît avec les anticipations plus négatives des investisseurs provoquant un comportement attentiste. C’est là qu’il faut agir. Le locataire de la Maison Blanche ne semble cependant pas convaincu de la nécessité d’une telle action.