L’euphorie qui se manifeste actuellement, surtout en bourse, semble toutefois un peu prématurée.

Tout semble indiquer que l’économie suisse a globalement surmonté le pire. Les indicateurs économiques récemment publiés vont dans ce sens. A première vue, ce sont bien sûr des nouvelles extrêmement positives quand l’indice des directeurs d’achat (PMI) pour la Suisse affiche un nouveau plus haut historique, tout comme le baromètre conjoncturel du KOF. L’euphorie qui se manifeste actuellement, surtout en bourse, semble toutefois un peu prématurée. Ce sont premièrement des effets de base qui ont contribué à la hausse fulgurante des deux indicateurs de référence et il s’agit donc d’un rattrapage et non d’une envolée et deuxièmement certaines branches souffrent encore beaucoup des restrictions imposées par la pandémie.

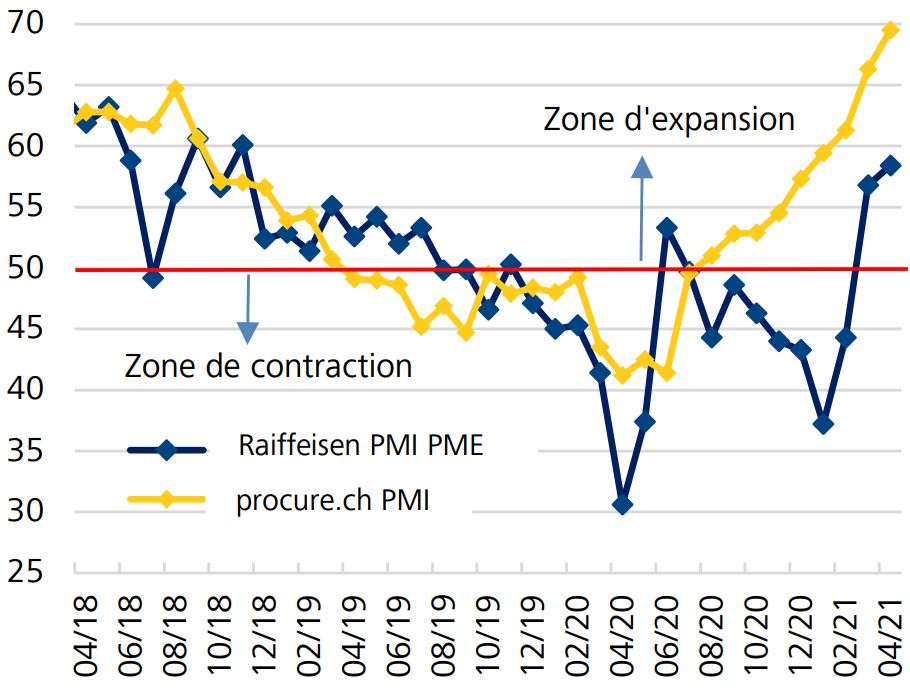

Commençons par le secteur manufacturier qui est toujours le principal pilier de notre économie à l’aune du PIB (quote-part d’env. 19%). L’indice des directeurs d’achat (PMI) pour le secteur manufacturier s’établit à un niveau record historique à la fin avril. Les sous-indices Carnet de commandes, Prix d’achat et Délais de livraison ont également enregistré de nouveaux records. Depuis le début de la série de mesures en janvier 1995, le sous-indice pour la production n’a atteint un niveau plus élevé qu’une seule fois, en juillet 2006. Records ou pas, ces valeurs doivent néanmoins être quelque peu relativisées. La forte hausse des prix d’achat est bien sûr dommageable pour la marge, mais il devrait progressivement être possible de la répercuter au moins en partie sur les prix. Les délais de livraison qui n’ont pratiquement jamais été aussi longs suggèrent une pénurie généralisée, probablement parce que de nombreuses entreprises n’avaient pas anticipé une reprise aussi rapide et concentrée. Mais cela ne nous dit rien du niveau absolu. Malgré toute cette dynamique, il faudra sans doute attendre un certain temps avant que l’industrie manufacturière puisse renouer avec sa production d’avant le coronavirus. A l’heure actuelle, la retenue est encore de mise en Europe, même si l’industrie est en train de s’y ressaisir. Pour l’instant, la demande de produits industriels suisses émane principalement des Etats-Unis et de Chine, qui agissent actuellement comme des locomotives économiques mondiales. Les produits pharmaceutiques sont bien sûr de nouveaux les piliers essentiels, mais le vent a également tourné dans d’autres branches, l’horlogerie, les machines, la métallurgie et les matières synthétiques et le niveau des commandes s’est amélioré. Quand on examine de plus près les chaînes de livraison, on constate que l’euphorie dans l’industrie manufacturière ne touche pas encore autant les sous-traitants que la production finale. C’est du moins ce que suggère l’indice des directeurs d’achat pour les PME qui est un peu à la traîne, mais connaît de nouveau une expansion depuis mars et a encore pu progresser en avril, sans pour autant atteindre le rythme extrême du PMI global. L’amélioration du niveau des commandes est cependant appréciable dans la perspective des PME. Conclusion: l’industrie trouve un nouvel élan.

La situation du secteur tertiaire s’est nettement améliorée en Suisse, même si elle n’atteint pas encore le niveau de l’industrie. Fin janvier, il a dépassé le seuil d’expansion et ne cesse d’accélérer depuis lors. Les nouvelles commandes progressent tout particulièrement depuis un certain temps, de sorte que les carnets de commande affichent de nouveau un niveau très satisfaisant. Tout comme dans le secteur manufacturier, les prix d’achat augmentent très fortement dans le secteur tertiaire et même un peu plus que les prix de vente. L’évolution de l’emploi dans l’ensemble du secteur tertiaire est la seule ombre au tableau. Mais au moins parlons-nous à présent de stagnation et non plus de diminution. Rappelons également que les indices des directeurs d’achat ne tiennent pas suffisamment compte de l’hétérogénéité du secteur des services. Les coiffeurs ou consultants, les banques et les assurances, les courtiers ou les architectes, les télécommunications et l’informatique en font partie, au même titre que l’art, le divertissement et les loisirs et même les agences de voyage. Les difficultés rencontrées par ces dernières n’entrent pratiquement pas en ligne de compte lors de l’analyse globale du secteur des services, puisque leur pondération dans le PIB est plutôt faible. Conclusion: le secteur tertiaire est en expansion.

Depuis la réouverture des magasins, l’humeur dans le commerce de détail (à peine 4% du PIB) s’est de nouveau améliorée et le secteur connaît un léger rattrapage. Nous ignorons si cela suffira à propulser le résultat annuel même des commerçants purement stationnaires dans le vert, d’autant que cette évolution dépend fortement des fermetures qui pourraient de nouveau être décrétées ou non et d’un moral des consommateurs intact. Le commerce de gros (plus de 9% du PIB) profite grandement du commerce de transit et du négoce de matières premières et a semblé pratiquement immunisé contre le coronavirus. Un autre poids-lourd de l’économie suisse – l’administration publique (pondération d’environ 11%) - est de toute façon peu sensible aux lois du marché. Sa création de valeur est principalement déterminée par les salaires du service public, qui résistent en principe assez bien à la crise. Il reste encore la construction (pondération de 5,4%) qui connaît toujours une bonne charge de travail, mais qui a quand même souffert l’an dernier. Dans le premier œuvre, la baisse du chiffre d’affaires a tout de même atteint 5,8% en 2020. Les indicateurs anticipés suggèrent une légère progression des chiffres d’affaires cette année, mais ils ne pourront pas entièrement compenser le revers de 2020. En plus des prestataires de services mentionnés ci-dessus, les secteurs à forte main-d’œuvre que sont la restauration (pondération de1,1%) et l’hôtellerie (pondération de 0,6%) sont la véritable source d’inquiétude pour l’économie suisse. Les ouvertures des terrasses n’y changent pas grand-chose. Les espoirs des restaurateurs et des hôteliers reposent clairement sur la campagne de vaccination et l’accroissement éventuel des libertés qui devrait en découler. Pour bon nombre d’entre eux, c’est toutefois une course contre la montre qui est engagée, car les ressources viennent à manquer. Si l’activité estivale ne permet pas de redresser la barre comme l’an dernier, plus d’une entreprise devrait être contrainte à l’abandon. Cela n’aura certes pas beaucoup d’effet sur le PIB compte tenu de la faible part de création de valeur de ces deux branches, mais la malédiction de la moyenne éclipse tout destin individuel. Tous ceux qui parlent de la reprise tant attendue de l’économie suisse feraient bien de s’en rappeler. Conclusion: tout le monde n’a pas encore passé le cap.