La croissance reste lente mais stable, soutenue par la consommation et les services. Nous relevons la protection, à bon prix, qu’offre le yen.

Une nouvelle saison de NBA vient de commencer et les fans peuvent s'attendre à plein de dribbles croisés, de feintes de shoots et autres actions spectaculaires. Les marchés financiers ne sont pas en reste, avec de rapides fluctuations du sentiment – selon les dernières rumeurs ou tweet.

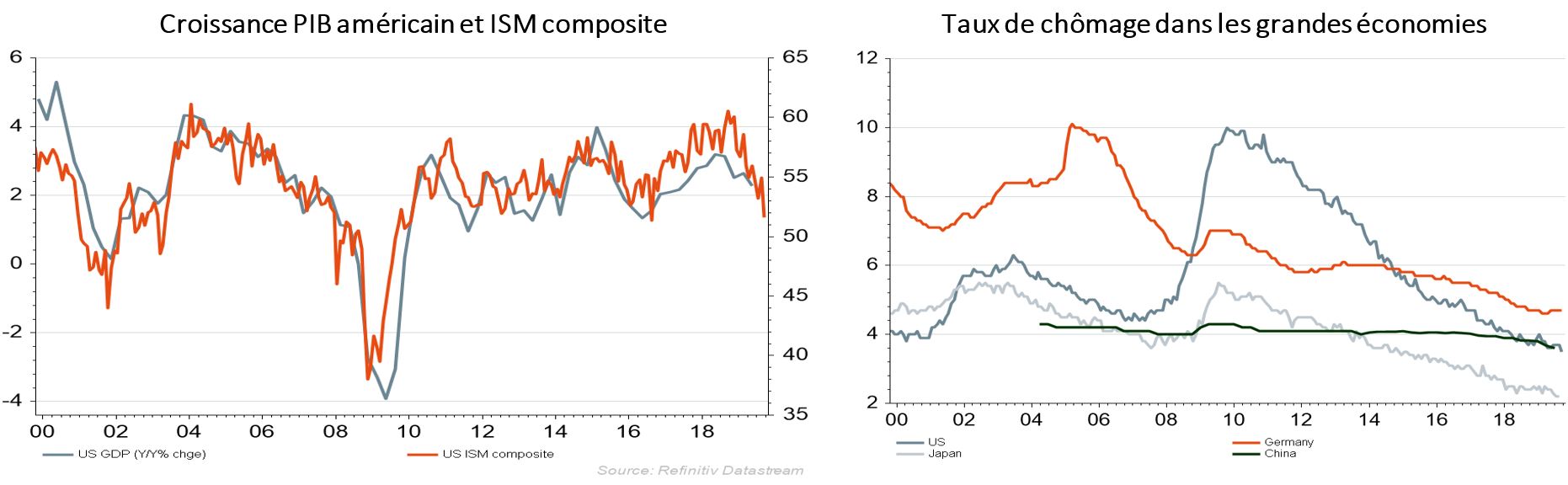

Le contexte macroéconomique mondial est pour sa part inchangé. Le secteur manufacturier continue de souffrir des tensions commerciales et géopolitiques, l’incertitude conséquente paralysant la production et retardant les investissements. Heureusement, le secteur des services fait preuve de résilience suffisante pour soutenir la croissance de l'emploi et donc in fine les dépenses de consommation. Enfin, l'absence de tensions inflationnistes a permis l'adoption de politiques monétaires accommodantes, fournissant oxygène à l’économie et liquidités aux marchés financiers.

Nous maintenons donc un scénario prudemment constructif, attendant toujours des signes tangibles d'amélioration des indicateurs avancés, en particulier sur le plan manufacturier. Une poursuite de la désescalade de la rhétorique de guerre commerciale, une résolution satisfaisante du Brexit et des mesures de relance budgétaire sont à nos yeux nécessaires pour renforcer les perspectives de croissance à moyen terme, qui viennent d'être revues à la baisse par le FMI.

Dans les portefeuilles, notre vue prudemment constructive se traduit toujours par un positionnement tout-terrain, c'est-à-dire le maintien d'une allocation neutre en actions avec quelques protections (options de vente) mises en place durant l'été. Ces dernières ont été reconduites début octobre, afin d’encaisser une partie des gains de cette protection après plusieurs jours difficiles pour les marchés.

Pour l’heure, nous conservons ces protections, dans une optique de «trading» opportuniste dans des marchés en dents-de-scie. Par ailleurs, les politiques monétaires accommodantes, un risque de baisse assez limité sur les attentes bénéficiaires, des multiples de valorisation décents et un positionnement des investisseurs loin d'être euphorique devraient soutenir les bourses. Dans l'ensemble, bien que nous recommandions toujours de privilégier les actions de qualité et de croissance à long terme, nous atténuons progressivement ce biais défensif.

S’agissant des obligations, nous restons sous-pondérés, tant en termes d'allocation que de duration. Nous conservons une approche de type barbell, conjuguant une exposition aux segments liquides défensifs (notre préférence va essentiellement aux bons du Trésor américain) avec des titres à rendement élevé de court terme et des obligations émergentes (pour le portage). Le risque sur les obligations gouvernementales et le crédit IG en Europe s’est accru de notre point de vue, du fait de valorisations tendues. Toute embelliie, même modeste, des perspectives de croissance mondiale les pénaliserait.

Enfin, les valeurs «refuge» habituelles que sont l'or, le franc suisse ou le yen japonais continuent d’aider à diversifier le risque de portefeuille. Nous avons même rehaussé notre opinion sur le yen, sur base d’une valorisation attrayante parmi les monnaies développées, notamment par rapport au franc suisse, et de ses vertus défensives, fournissant à nos portefeuilles un meilleur coussin que ne le feraient actuellement des obligations gouvernementales.