Il s'agit d'un phénomène transitoire. L'inflation reviendra aux tendances d’avant la pandémie.

.jpg)

- Aux Etats-Unis, l'inflation globale a connu en mai sa plus forte hausse depuis 2008, les prix ayant continué à se redresser dans les secteurs les plus touchés par la pandémie

- Nous pensons qu'il s'agit d'un phénomène transitoire et que l'inflation reviendra aux tendances d’avant la pandémie

- Le marché de l'emploi américain, condition clé pour que la Fed augmente ses taux directeurs, est loin d'être complètement rétabli

- Etant donné que l'inflation va se normaliser, les actifs risqués devraient continuer à performer, ce qui maintiendra un dollar américain plutôt faible.

Le mois dernier, aux Etats-Unis, l'inflation globale a enregistré son bond le plus important depuis 13 ans, avec une hausse de 5% sur base annuelle. Dans le sillage de la pandémie, l’augmentation des prix des véhicules, des billets d'avion, des assurances automobiles et des hôtels reflète la reprise des voyages et la hausse des prix du pétrole. S'agit-il juste d'un rajustement post-pandémie ou des premiers signes d'une surchauffe de l'économie? Quoi qu’il en soit, les portefeuilles des investisseurs doivent être prêts.

Les Américains qui souhaitent acheter une voiture d'occasion subissent actuellement un choc devant les prix affichés. Aux Etats-Unis, les prix des véhicules d'occasion ont bondi de près d'un cinquième cette année et de 30% par rapport à l’année dernière. Au Texas par exemple, Truecar.com propose à la vente un pick-up Ford F-150 2018 avec 224’000 kilomètres au compteur, à un peu moins de 26’000 dollars. Pour 10’000 dollars de plus, Ford propose la nouvelle version du même modèle sans historique d'accident.

La hausse des prix des automobiles, anciens et nouveaux, reflète un certain nombre de facteurs. Premièrement, la pénurie de semi-conducteurs ralentit la production de nouveaux véhicules. Ford Motor Co. et General Motors Co. ont déjà mis leurs usines au ralenti suite à l'allongement des délais. Les constructeurs automobiles américains pourraient perdre cette année jusqu'à 110 milliards de dollars de ventes, selon une estimation. Deuxièmement, les sociétés de location qui achètent des véhicules pour reconstituer leur parc automobile font pression sur le marché des voitures d'occasion et troisièmement, les consommateurs puisent dans leur épargne, nourrie par les chèques du gouvernement.

Dès lors, une question se pose : les facteurs cumulés de pénurie de l'offre, d'augmentation de la demande et d'accroissement du pouvoir d'achat sont-ils temporaires ou persistants? La réponse dépend de l'impact des « effets de base », ou de l'augmentation mécanique de l'inflation due à la réouverture des économies après la contraction historique des prix de l'année dernière. Pour l'instant, le rebond affecte surtout les secteurs qui se réveillent après un arrêt forcé, reflétant les cours du pétrole et les pénuries qui grippent encore les chaînes d'approvisionnement.

Le marché de l'automobile, ainsi que les tarifs aériens, sont à l'origine des trois cinquièmes de la hausse de 5% de l'indice des prix à la consommation (IPC) enregistrée sur l’année. Bien que cette hausse soit supérieure aux attentes, elle reste limitée à un petit nombre de secteurs.

Nous pensons que les poussées inflationnistes des prochains mois toucheront uniquement les secteurs qui ont le plus souffert de la pandémie, avant de revenir à des modèles prépandémiques. Il est inévitable que le choc économique le plus violent depuis des décennies enregistre un rebond tout aussi spectaculaire une fois que l’économie aura lâché le frein.

Les Etats-Unis ont déjà expérimenté trois trimestres de forte croissance. Alors que le pays continue à se redresser, nous pensons que les niveaux records de dépenses budgétaires permettront à la première économie mondiale de renouer avec une croissance de 6% cette année. En outre, nous savons qu'historiquement, lorsque l'inflation est vraiment persistante, elle est visible partout. Or les pics que nous observons actuellement ne concernent pas tous les secteurs. Certaines composantes de l’indice, comme les loyers, ont augmenté de 1,8% en mai comparativement au même mois de l'année précédente, tandis que l'alimentation consommée à domicile n'a progressé que de 0,7% durant la même période.

Historiquement, l'inflation était le résultat, prévisible, d’un excès d’argent dans la poche des consommateurs pour trop peu de biens, contribuant ainsi à la hausse des prix. Cette situation a changé dans le sillage de la Grande Crise financière de 2007-2009, quand un soutien monétaire accru sous la forme d'achats d'actifs par les banques centrales a alimenté les cours boursiers sans ruisseler dans la poche des consommateurs. Résultat, l'inflation a disparu de la plupart des économies développées au cours des années 2010, car l'augmentation des liquidités dans le système monétaire n'a pas créé plus de liquidités dans l'économie «réelle».

Toutefois aujourd’hui, en réponse à la crise du COVID-19, les mesures de relance budgétaire se sont couplées au soutien monétaire pour créer plus de cash pour les particuliers et à l'épargne accumulée par des consommateurs frustrés, empêchés de voyager ou de dîner au restaurant durant plus d'un an.

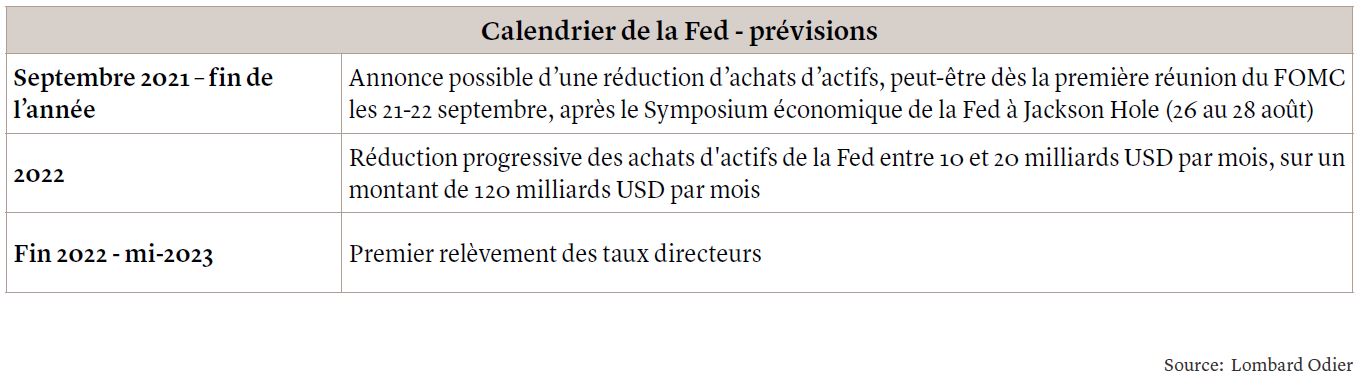

Le redressement de l’économie se reflète également dans l’embellie du marché du travail. La semaine dernière, les demandes d'allocations de chômage aux Etats-Unis sont tombées à leur plus bas niveau depuis mi-mars 2020. Même si cela représente environ la moitié des chiffres énoncés il y a un an, plus de quinze millions d'Américains continuent de percevoir des allocations de chômage. En conséquence, la Réserve fédérale (Fed) souligne qu’elle attend toujours une forte reprise de l'emploi avant de réduire progressivement ses achats d'actifs et de commencer à relever ses taux directeurs, ce que nous ne prévoyons pas avant fin 2022 (voir tableau ci-dessous). D'ici là, nous pensons que la banque centrale américaine poursuivra ses achats d'actifs à hauteur de 120 milliards de dollars par mois.

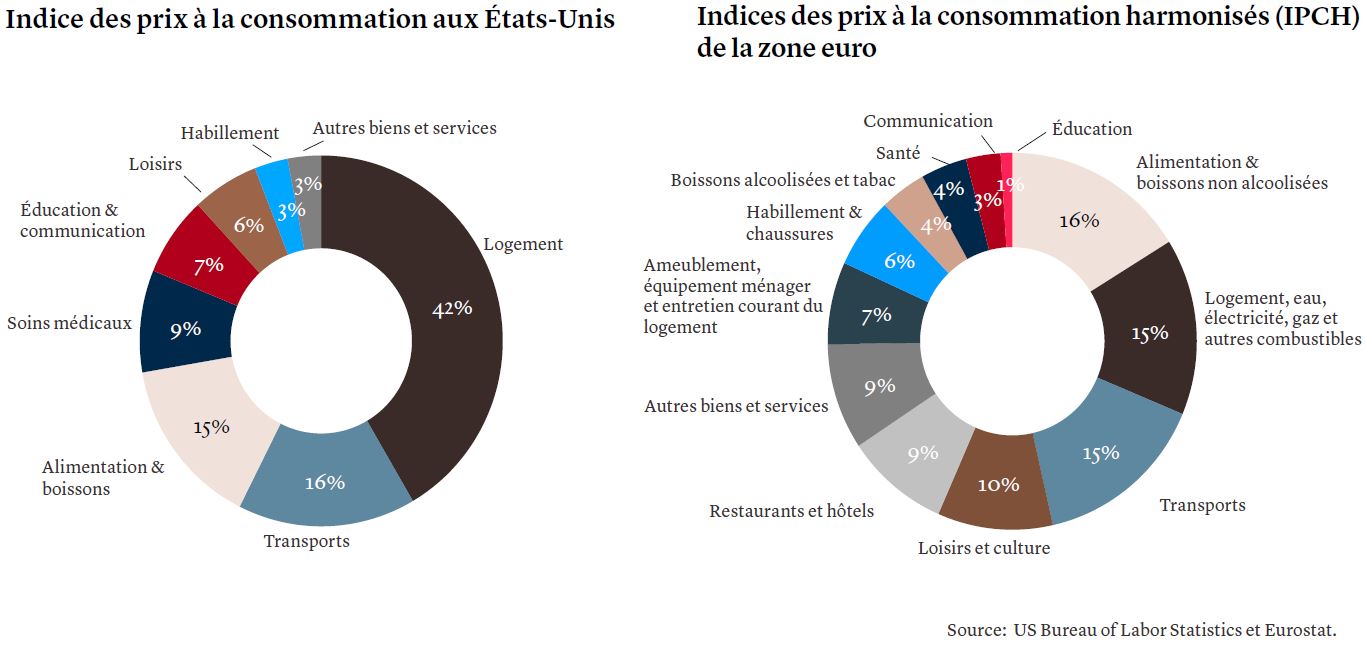

Les inquiétudes en matière d'inflation ne concernent pas que les Etats-Unis. Néanmoins, du fait que la Fed et la Banque centrale européenne (BCE) mesurent des paniers de biens différents, les chiffres de ces derniers ne sont pas directement comparables (voir graphiques ci-dessous). La semaine dernière, la BCE a déclaré qu'elle s'attendait à une inflation de 1,9% pour l'ensemble de l'année 2021.

«Nous n’observons pas de hausse des prix des services», a déclaré le 10 juin la présidente de la BCE Christine Lagarde, à l’occasion d’une conférence de presse, «et cela est dû au fait que les salaires n'ont pas augmenté de manière significative.» Avant d’ajouter que la BCE part du principe que les problèmes d’approvisionnement, actuellement visibles dans la zone euro «vont progressivement disparaître». En outre, pour la première fois depuis décembre 2018, la BCE considère que les risques pour les perspectives de croissance dans la région sont « globalement équilibrés.»

La banque centrale a relevé ses prévisions concernant le produit intérieur brut (PIB) de la zone euro à 4,6% pour l'ensemble de l'année 2021, contre 4,0% auparavant, en raison de l'accélération du rythme de la reprise sur le continent. Elle a rassuré les marchés en affirmant que ces perspectives positives ne modifiaient en rien son engagement à augmenter ses achats d'actifs.

En matière d'inflation, il convient de garder un œil sur le reste du monde et sur les dynamiques à long terme. Les économies les plus avancées sur la voie de la reprise conjoncturelle, telles que la Chine et Israël, n'enregistrent qu’une inflation modeste. Ailleurs, l'inflation reste inférieure à la cible de 2% fixée par les banquiers centraux de la Suisse, du Japon et de la zone euro.

Malgré les disparités observées entre les économies développées et émergentes, la mondialisation conserve son effet déflationniste. La pandémie n'a altéré ni le vieillissement de la population mondiale, ni l'impact des innovations technologiques, ni la concurrence mondiale. En outre, ces perspectives positives sont soutenues par une politique monétaire plus souple. L'année dernière, la Fed a adopté un cadre de «ciblage de l'inflation sur le moyen terme». Concrètement, celui-ci permet aux décideurs politiques d'ignorer les pics à court terme supérieurs à leur objectif de 2%, pour s'intéresser à l'économie dans son ensemble.

La principale menace à cette vision provient du marché du travail. Tandis que la hausse des prix des pièces de camion ou des chambres d'hôtel s’interrompra, la surchauffe du marché du travail pourrait modifier les perspectives à long terme. Si la demande des consommateurs, soutenue par des mesures de relance monétaire et budgétaire, crée des pénuries de main-d'œuvre persistantes et que les entreprises anticipent une forte demande et répercutent la hausse des coûts salariaux, les attentes en matière d'inflation seront très différentes.

Des hausses de salaires augmenteraient les prévisions d'inflation, surtout car les marchés savent que la Fed tolérera des prix plus élevés pendant un certain temps. Toute décision de relever les taux d'intérêt pour contenir une inflation persistante a peu de chances de s’avérer sans heurts pour les actifs financiers, alors que ces derniers intègrent l’évolution des attentes en matière d’inflation.

Une telle recrudescence de l'inflation, soutenue par des marchés du travail solides, modifierait les paramètres économiques et forcerait les banques centrales à adopter une nouvelle approche. Si cela devait se produire, il serait judicieux de continuer à réduire la duration des allocations obligataires et de favoriser les stratégies qui bénéficient d'une pentification de la courbe des taux. Au fil du temps, dans ce scénario, les marchés actions devraient bien résister et surperformer les marchés obligataires à moyen terme, tant que les investisseurs privilégieront les titres des entreprises qui peuvent répercuter la hausse des coûts sur leurs clients. En ce qui concerne les actifs alternatifs, les métaux industriels, les infrastructures et l'immobilier offrent tous un certain degré de couverture de portefeuille en cas de hausse rapide de l'inflation.

Ceci dit, compte tenu des importantes capacités excédentaires sur le marché du travail américain, nous pensons que l’inflation est en train de se normaliser - il ne s’agit pas d’un changement de paradigme. Cet environnement devrait permettre aux actifs risqués de bien performer, pesant sur le dollar américain. Notre positionnement actuel reflète ce point de vue.