Même si l’augmentation des rendements obligataires est conforme aux épisodes précédents, les banques centrales surveillent la situation de près.

Les rendements des bons du Trésor américain et des autres obligations d’État ont bondi sous l’effet combiné d’une reprise économique solide et d’un risque d’inflation accru. Pouvant avoir un impact négatif à terme sur le niveau d’investissement, et donc sur la reprise, cette situation pourrait pousser les banques centrales à intervenir.

Cette hausse des rendements devrait se poursuivre dans les prochains mois car dans les premières phases d’une expansion économique, les investisseurs en obligations commencent souvent par exiger un rendement plus élevé pour compenser l’accélération de la croissance économique. Ainsi, alors que la reprise actuelle reste inégale, des signaux positifs apparaissent dans le secteur manufacturier et dans les services, au fur et à mesure des déconfinements. Étant donné que ce dernier secteur constitue la majeure partie de l’activité économique dans les pays développés, les bonnes surprises en matière de statistiques devraient maintenir la pression sur les rendements réels lorsque les économies redémarreront.

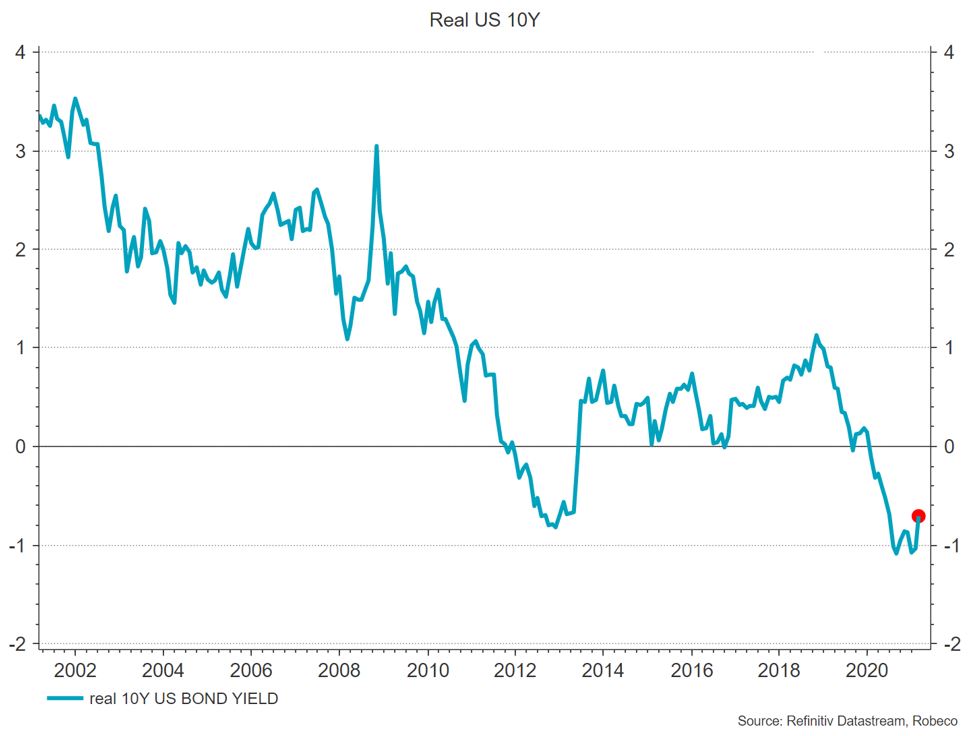

Les rendements réels des bons du Trésor à 10 ans ont commencé à augmenter.

Par ailleurs, l’inflation pourrait se révéler plus persistante lorsque les économies rouvriront dans les mois à venir. Dans ce contexte, la revalorisation des risques d’inflation n’est probablement pas terminée, même si la prime de risque inflationniste exigée sur le marché obligataire a dépassé sa moyenne historique.

La Fed semble s’accommoder des facteurs qui contribuent à la remontée de la courbe. Elle pourrait conserver une approche attentiste tant que la dynamique actuelle soutiendra l’activité économique réelle et que l’on se rapprochera de l’objectif d’inflation, ce qui compenserait la faiblesse de l’indice core PCE (1,5% en moyenne) durant la précédente période d’expansion. Sans compter que dans les faits, la pentification actuelle n’est en rien différente des précédents épisodes observés en début d’expansion du cycle économique.

Mais le son de cloche n’est pas le même en Europe. La BCE et la Banque d’Angleterre ont laissé entendre qu’elles interviendraient si l’augmentation des taux obligataires venait à menacer les conditions de liquidité du marché et la trajectoire de reprise.

Les responsables des politiques monétaires pourraient en effet estimer que le niveau des rendements réels pèse sur la reprise économique et les conditions de liquidité, et être incités à intervenir en agissant sur le programme d’urgence de la BCE (PEPP), notamment par l’augmentation des achats d’obligations, ou en évoquant la possibilité de le faire. La BCE répète à l’envie que la pentification de la courbe des taux est indésirable et qu’il faut la bloquer et certains responsables suggèrent même d’augmenter le volume des achats d’actifs si nécessaire. Comment réagiront les marchés si cela devait se produire? Les annonces de la BCE ce jeudi devraient nous permettre d’y voir plus clair.