La volatilité sur les marchés financiers s’est rehaussée depuis mi-février. Elle fait suite à l’émergence de nouvelles anticipations macroéconomiques.

La volatilité sur les marchés financiers depuis mi-février en raison de perspectives de fort rebond de l’économie américaine devrait s’amenuiser, nous conservons notre surpondération en actions.

Le marché a en effet réévalué ses attentes de croissance économique américaine en 2021, suite à de bons chiffres de croissance dès janvier, des résultats d’entreprises très supérieurs aux attentes, et l’arrivée du plan de relance de 1900 Milliards de dollars du Président Biden, dont une grande partie sera injectée dans l’économie dès 2021. En moyenne, les investisseurs anticipaient un rebond de +4,9% pour 2021 en février, le consensus sur la croissance 2021 s‘est envolé à +5,6% en moins d’un mois, et la Réserve Fédérale anticipe même +6,5%.

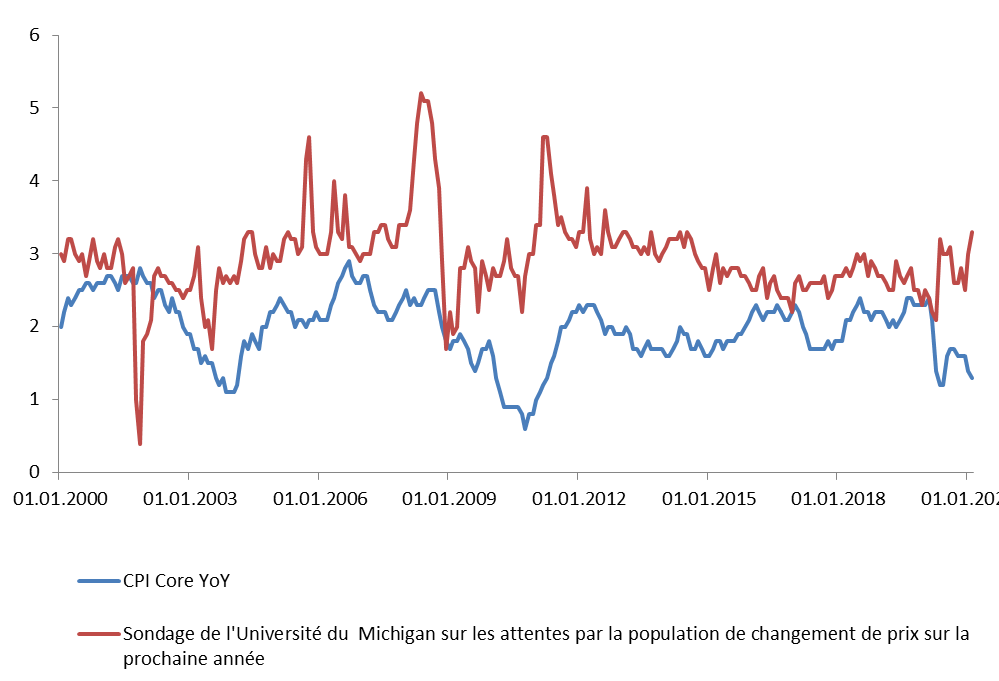

Cette accentuation de la reprise aux USA, combinée à un environnement monétaire très souple et une relance fiscale importante, a entrainé des craintes de reprise de l’inflation. Un sondage de l’université du Michigan sur les attentes inflationnistes pour 2021 auprès d’un échantillon représentatif de la population américaine indique que les américains anticipent une inflation de 3,1% actuellement, après avoir atteint début mars le niveau de 3,3%, chiffre le plus élevé depuis 2014.

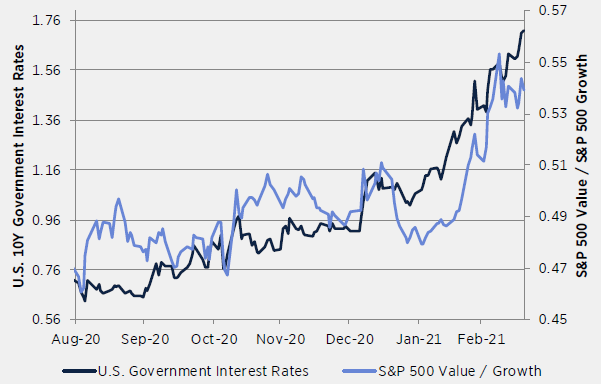

En conséquence de quoi, le taux américain sur obligation 10 ans est passé de 0,9% en décembre 2020 à près de 1,7% actuellement. Ce qui place ce taux sur un niveau proche du niveau atteint avant la crise Covid.

aux prix de détail, continue son expansion.

Ces mouvements ont eu des implications sur les cours des grandes classes d’actifs: depuis le début de l’année, l’or a connu une baisse de -8,5% et l’indice des métaux industriels une hausse de +8,5%. L’indice global des actions MSCI World All Countries a baissé de plus de 4% du 16 février jusqu’au 8 mars, avant de regagner ses pertes pour terminer en hausse au 23 mars. La rotation sectorielle a été très importante durant cette période entre les secteurs des marchés actions: les secteurs de croissance ont connu une baisse, par exemple le NASDAQ a perdu du 16 février au 10 mars jusqu’à plus de -10% avant de terminer actuellement à +3,8% depuis le 1er janvier. Alors que le S&P 500 actions cycliques a connu une hausse de 15,8% depuis le début de l’année.

Nos économistes s’attendent à une stabilisation de l’inflation aux USA avec une prévision de 2 – 2,5% sur 2021, vu notamment que le plan de relance n’aura que peu d’impact inflationniste. De même, des puissantes forces désinflationnistes restent à l’œuvre sur le marché américain, notamment trois d’entre elles:

Les pressions salariales aux USA devraient demeurer faibles vu un taux de chômage «réel» (incluant les personnes cherchant un emploi mais non officiellement inscrits au chômage) proche de 10%.

Les usines américaines ne tournent pas au plein de leur capacité, maintenant un «output gap» important.

Enfin, la consommation digitale, puissant frein aux prix de détail, continue son expansion.

Ce qui explique d’ailleurs que les prévisions d’inflation de la population américaine se sont la plupart du temps révélées supérieures à la réalité, car ces forces désinflationnistes sont souvent sous-estimées.

Au niveau des taux obligataires de long terme, nos économistes pensent que la plus grande partie du mouvement est derrière nous avec une prévision de 2% sur le taux 10 ans américain d’ici fin 2021. En outre, des banques centrales sont prêtes à intervenir si le niveau de taux venait à monter à des niveaux menaçants pour la pérennité de la reprise.

De ce fait, nous estimons être proches de la normalisation des taux obligataires en ligne avec l’environnement de reprise de l’économie américaine. A noter que de très nombreux gestionnaires de fortune ont déjà intégré une inflation et des taux plus élevés dans leurs allocations d’actifs, de ce fait les rotations sectorielles au sein des marchés actions sont en grande partie déjà effectuées.

Nous restons donc positifs sur les marchés actions, qui devraient bénéficier d’un environnement de croissance économique solide et d’un niveau encore bas de taux d’intérêts.

Parmi nos recommandations actions, les grandes tendances séculaires devraient continuer à surperformer à moyen et long terme, vu la supériorité de leur croissance.