Depuis la mise en œuvre des exigences en matière d’adéquation des fonds propres en 2012, la solidité financière des banques européennes s’est considérablement renforcée.

Le secteur des financières européennes semble avoir le vent en poupe. Depuis la mise en œuvre des exigences en matière d’adéquation des fonds propres en 2012, la solidité financière des banques européennes s’est considérablement renforcée. On constate une importante disparité entre les rendements des actions et de la dette subordonnée de ces établissements. La combinaison des revenus et de la reprise attendue des cours de la dette subordonnée, résultant à la fois du resserrement des spreads et du remboursement des obligations de type Legacy avec un bénéfice, nous incite à l’optimisme face à l’avenir

2018 a été une année particulièrement difficile pour les investisseurs dans les financières européennes, les cours obligataires ayant subi de fortes pressions. Nous ne nous inquiétons toutefois pas outre mesure: dans le passé, le marché a le plus souvent récupéré le terrain perdu, d’une année à l’autre. De plus, les émetteurs de ces obligations semblent jouir d’une bonne santé en termes de crédit. Aussi nous efforçons-nous de ne pas réagir de manière excessive à la volatilité à court terme et de ne pas changer la manière dont nous construisons et gérons nos portefeuilles.

Depuis le début de l’année 2019, le marché a enregistré une performance positive, démontrant que l’histoire s’est encore une fois répétée. De plus, les exigences imposées aux banques par les régulateurs en matière d’adéquation des fonds propres ont donné un énorme coup de pouce au secteur financier.

et à réduire significativement le risque, malgré les incertitudes entourant le Brexit.

Depuis la mise en œuvre des exigences en matière d’adéquation des fonds propres en 2012, la solidité financière des banques européennes s’est considérablement renforcée. Malgré les conditions de marché difficiles observées l’année dernière, ces établissements passent maintenant avec succès les tests de résistance menés par la Banque centrale européenne (BCE) et la Banque d’Angleterre (BoE), ce qui n’avait pas été le cas, même aussi récemment qu’en 2016. Cette évolution est encourageante. Grâce à la pression réglementaire continue, les banques disposent d’un coussin de fonds propres bien plus confortable, ce qui, en tant qu’investisseurs obligataires, ne manque pas de nous rassurer. Nous commençons à évaluer les conséquences des règles de Bâle IV, qui entreront en vigueur en 2022, mais à notre avis elles ne changeront pas sensiblement la situation par rapport aux exigences d’adéquation des fonds propres de Bâle III.

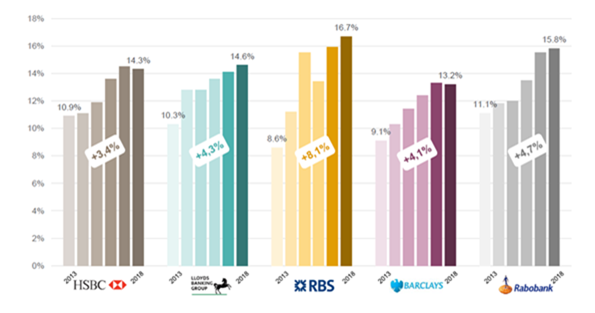

Parmi les établissements financiers européens affichant de solides fondamentaux et ayant renforcé leurs coussins de fonds propres de base de catégorie 1 (Common Equity Tier 1, CET1), citons HSBC, Lloyds Banking Group, RBS, Barclays et Rabobank. Nous avons peu de doutes quant à leur capacité à verser le coupon ou à rembourser le principal de leur dette subordonnée. En particulier, nous pensons que les banques britanniques continueront à renforcer leurs coussins de fonds propres et à réduire significativement le risque, malgré les incertitudes entourant le Brexit. Pour les détenteurs d’obligations, nous pensons qu’il s’agit d’un argument d’investissement très convaincant. Ainsi, certaines banques comme RBS ont relevé leur ratio CET1 de 8,6% à 16,7% entre 2013 et 2018. Le renforcement continu de leur bilan par les banques explique en partie notre grand optimisme à l’égard du secteur.

Cela étant, les investisseurs ont tendance à penser que le secteur financier reste fragile, une perception accentuée par le flux d’actualités négatives dans la presse. A notre avis, les fondamentaux ne doivent pas être mis en cause. Les cours boursiers des banques européennes ont davantage été sanctionnés par la rentabilité que par la solvabilité, la liquidité ou l’adéquation des fonds propres. Il en a résulté une énorme disparité entre les rendements des actions et de la dette subordonnée des banques européennes.

Qui plus est, l’indice des directeurs d’achats (PMI), qui intégrait une croissance beaucoup trop élevée, a chuté au cours de l’année écoulée. Nous pensons néanmoins que les fondamentaux sous-jacents demeurent très solides en Europe, justifiant également nos perspectives positives. Le recul du chômage, qui a baissé de 8,5% à 7,9% l’année dernière, soutient la dynamique et explique la vigueur de la consommation intérieure en Europe.

dans les prix, ce qui pourrait offrir des opportunités.

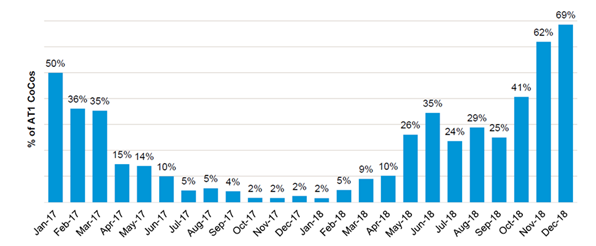

Le risque de report (quand une obligation perpétuelle sans échéance fixe n’est pas remboursée et doit être revalorisée) a constitué une source d’inquiétude supplémentaire pour les investisseurs. Ainsi, Santander n’a pas remboursé son obligation convertible contingente (Contingent Convertible, CoCo) en février. Le risque de report n’était pas aussi présent par le passé, car il était entendu que les banques ou compagnies d’assurance qui émettaient une obligation auprès de clients institutionnels la rembourseraient toujours à la date de call. La règlementation de Bâle III, spécifique aux CoCos, stipule toutefois qu’il n’est pas obligatoire de rembourser ce type d’obligations, même si elles sont émises de manière traditionnelle, sauf si une raison économique le justifie, ce qui a renforcé le risque de report. S’il convient de prendre ces considérations en compte avant d’investir dans des CoCos, nous pensons que les inquiétudes sont exagérées et intégrées dans les prix, ce qui pourrait offrir des opportunités. A notre avis, les CoCos seront de plus en plus valorisées en fonction de la prochaine date de remboursement plutôt qu’à perpétuité.

L’argumentaire d’investissement en faveur des financières européennes reste convaincant. Les sociétés dans lesquelles nous investissons affichent généralement une qualité de crédit solide et des revenus globalement réguliers et prévisibles. Tant en termes absolus que relatifs, les valorisations semblent très attrayantes à ce stade. La combinaison de revenu et de reprise attendue des cours, résultant à la fois du resserrement des spreads et du remboursement des obligations de type Legacy avec un bénéfice, nous incite à l’optimisme face à l’avenir. De plus, nous pensons que les évolutions réglementaires continues, sous la forme du Règlement relatif aux exigences de fonds propres 2 (Capital Requirements Regulation 2, CRR2) et de Bâle IV, offriront de nouvelles opportunités.