La volatilité accrue des marchés actions va perdurer en cette période de transition à visibilité réduite.

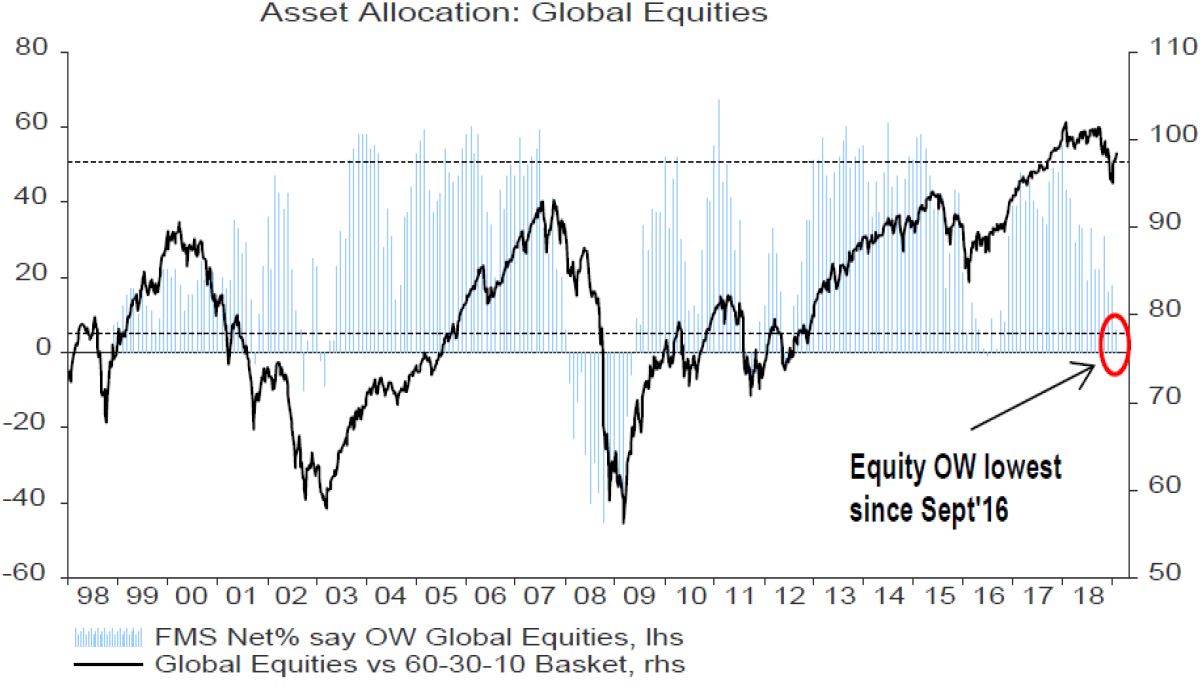

Contrairement à l'an dernier, le début d’année prometteur s'est prolongé en février et nous voyons peu de signes de «forte» correction imminente des marchés. Bien que leur volatilité plus élevée soit appelée à perdurer, nous maintenons à ce stade un scénario conjoncturel prudemment constructif. Les inquiétudes concernant la croissance (risque de récession) et les bénéfices des entreprises (pression sur les marges), ainsi que des incertitudes géopolitiques (guerre commerciale, Brexit), ont pesé sur les bourses en fin d'année dernière. Ces craintes se sont depuis partiellement dissipées, sur fond de FED plus docile, de négociations constructives entre Etats-Unis et Chine, de résultats du 4ème trimestre 2018 plutôt rassurants et d’un positionnement plus sain des investisseurs (allocation actuelle élevée en liquidités et faible en actions). Pour autant, tous les voyants ne sont pas encore au vert. En particulier, si l'on peut (enfin) observer une convergence régionale dans le ralentissement économique mondial, l'écart qui se creuse entre confiance manufacturière et confiance des consommateurs mérite encore, à notre avis, une attention particulière.

Dans ce contexte, nous conservons une exposition aux actions relativement bien chargée, tout en ayant renforcé nos protections contre un scénario plus défavorable par le biais d’obligations de haute qualité avec duration. En parallèle, nous avons rehaussé à neutre notre allocation sur la dette émergente (en devises fortes) et sur les actions de la même région. Notre positionnement de portefeuille reste ainsi «tout-terrain», permettant de naviguer plus aisément les routes sinueuses de 2019 et trouver un équilibre entre le potentiel de hausse restant des actifs risqués et nos protections à la baisse.

S’agissant des actions, nous veillons toujours à ne pas nous laisser emporter par l’excellent début d’année et maintenons une allocation neutre. Cela dit, le scénario de 2018 ne devrait pas se répéter dans la mesure où les attentes de croissance ont désormais été revues à la baisse. Certes, les « gains faciles » de l’année ont probablement déjà été engrangés, les multiples de valorisation ayant bien récupéré, mais nous voyons encore du potentiel. Les facteurs cycliques et politiques susmentionnés justifient de rester attentifs, confirmant notre préférence pour les marchés défensifs (États-Unis & Suisse) et les actifs de meilleure qualité. Nous privilégions toujours par ailleurs une approche équilibrée en termes de secteurs, de style et de taille, bien qu’ayant récemment ajouté à nouveau un peu cyclicité.

Toujours prudents à l'égard des obligations, nous avons néanmoins réduit notre sous-pondération, tout en augmentant légèrement notre duration cible. En l’espèce, nous avons repris une position sur la dette émergente (en devises fortes).

Avec la FED et BCE en pause, nous restons positifs à court terme sur le USD contre EUR. Les fondamentaux laissent cependant toujours entrevoir une remontée de l'EUR à moyen terme. Nous recommandons par ailleurs de rester exposé aux monnaies «refuge» que sont le CHF et le JPY.

Dans les matières premières, nous privilégions l'or comme protection géopolitique alors que le pire est probablement derrière pour le pétrole. Enfin, les stratégies de HF non corrélées (neutre au marché, arbitrage) et le private equity conservent nos faveurs dans l’Alternatif.