Nous pensons que les premières phases d’un marché baissier du dollar sont en cours, en raison d’une valorisation excessive du billet vert, de déséquilibres commerciaux importants aux Etats-Unis, du déclin de l’exceptionnalisme américain et d’une baisse de confiance dans les institutions américaines. Un dollar affaibli peut dynamiser les actions des marchés émergents ainsi que leur dette libellée en monnaie locale.

Depuis la fin de la Seconde Guerre mondiale, le dollar américain règne comme monnaie de réserve mondiale. Les gouvernements étrangers et les banques centrales détiennent des actifs libellés en dollars, comme les bons du Trésor américain, pour gérer la valeur de change de leurs devises, emprunter en dollars afin de protéger les créanciers contre les risques de change, ou simplement pour effectuer des paiements et transactions internationales.

Cependant, le système de taux de change flottants utilisé par de nombreuses économies implique que même le «roi des devises» n’est pas à l’abri des fluctuations de l’offre et de la demande.

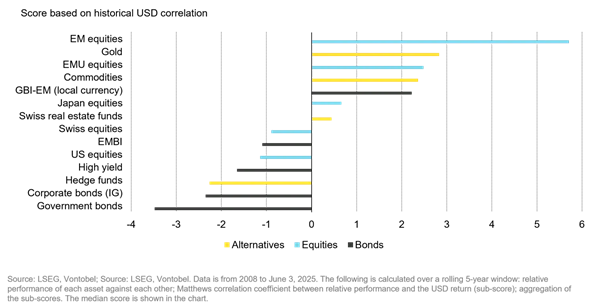

D’un point de vue historique, les marchés baissiers du dollar ont fait des gagnants (peu surprenants) et des perdants. Les actions européennes et des marchés émergents, l’or et les matières premières s’en sortent généralement mieux, tandis que les obligations d’Etat et d’entreprises sous-performent (voir figure ci-dessous). Pourquoi est-ce «peu surprenant»?

Multi-Actifs - Qu'est-ce qui a le mieux fonctionné lors des marchés baissiers du dollar?

De nombreux Etats souverains et entreprises des marchés émergents empruntent en dollars. Lorsque le dollar se déprécie, le service de la dette libellée en dollars devient moins coûteux, ce qui allège la pression financière sur les gouvernements et les entreprises, libérant ainsi du capital pour la croissance et l’investissement. Ce premier canal est particulièrement favorable à la dette souveraine et d’entreprise en devises fortes. Par ailleurs, il améliore le sentiment des investisseurs et entraîne des flux de capitaux vers l’ensemble des actifs des marchés émergents, y compris les actions et la dette en monnaie locale, les investisseurs cherchant des rendements plus élevés et un potentiel de croissance.

Un dollar plus faible rend également les biens et services importés moins chers pour les pays émergents. Il agit donc comme un facteur désinflationniste, permettant aux banques centrales locales de maintenir des politiques monétaires relativement plus souples. Des importations moins coûteuses et des conditions monétaires plus accommodantes stimulent la consommation et soutiennent la croissance. A moyen terme, cela favorise aussi l’investissement, les biens d’équipement importés devenant plus abordables, et les taux d’intérêt domestiques plus bas réduisant le coût du capital. Ces effets sont particulièrement positifs pour les actions des marchés émergents, dont les rendements dépendent davantage des perspectives de croissance (via les bénéfices anticipés) que la dette. Cela dit, une croissance plus forte améliore aussi la soutenabilité de la dette, et des devises plus solides réduisent le poids de la dette extérieure.

Un dollar affaibli incite généralement les investisseurs à rechercher des rendements plus élevés ailleurs, notamment sur les marchés émergents, dans l’anticipation d’un affaiblissement du billet vert. Cette dynamique peut entraîner un renforcement supplémentaire des devises émergentes et européennes, augmentant la valorisation des actifs libellés en monnaie locale, comme les actions ou la dette en monnaie locale.

De nombreux pays émergents dépendent fortement des exportations de matières premières. Ces dernières étant généralement cotées en dollars, une baisse du dollar peut faire grimper les prix. Cela augmente alors les recettes fiscales des Etats exportateurs (via taxes et redevances) et améliore la rentabilité des entreprises extractives. Les balances courantes de ces pays tendent également à s’améliorer dans ces périodes, renforçant leurs devises et créant ainsi une boucle de rétroaction positive. Ce canal profite particulièrement à la dette des marchés émergents (en monnaie locale et forte), car les pays exportateurs de matières premières y sont plus représentés que dans les indices actions, dominés par des économies davantage industrialisées.

Dans la faiblesse actuelle du dollar, les prix de l’or ont flambé. Les métaux industriels restent relativement chers, mais n’ont pas significativement profité du repli du dollar, l’incertitude autour de la demande mondiale liée à un ralentissement économique pesant sur leurs cours. Le pétrole, quant à lui, n’a pas profité de cet environnement. Les perspectives de croissance moroses et l’augmentation récente de l’offre par l’Opep+ ont pesé sur les prix, malgré un dollar plus faible. Des pays exportateurs d’or comme le Ghana — et surtout ceux qui détiennent une part importante de leurs réserves de change en or, comme l’Ouzbékistan, le Tadjikistan et le Kirghizistan — en ont particulièrement bénéficié. Le Kirghizistan d’apprête d’ailleurs à émettre ses premières obligations en euro (euro-obligations), tandis que les autres sont déjà inclus dans l’indice de référence de la dette souveraine en devises fortes. D’autres exportateurs de matières premières mais importateur de pétrole, comme le Chili, le Pérou, le Brésil, l’Afrique du Sud et l’Indonésie, bénéficient de conditions d’échange favorables. A l’inverse, les termes de l’échange se sont fortement détériorés pour les pays exportateurs de pétrole comme l’Angola et le Nigeria.

Un dollar plus faible augmente directement la valeur des actifs libellés en monnaie locale sur les marchés émergents, qu’il s’agisse d’actions ou d’obligations. En effet, les investisseurs doivent dépenser plus de dollars pour acheter le même volume d’actifs libellés en monnaie émergente. De plus, si les banques centrales de ces pays n’ont pas à défendre leurs devises face à un dollar en hausse, elles peuvent maintenir des taux d’intérêt plus bas. Cela augmente la valeur actuelle nette des dividendes futurs (pour les actions) et des coupons (pour les obligations). Cet effet direct est peut-être sous-estimé, mais il nous semble déterminant, et explique pourquoi les actions des marchés émergents et les obligations en monnaie locale surperforment généralement la dette en devises fortes lors des marchés baissiers du dollar.