En réaction à la pandémie du coronavirus, les responsables politiques ont fait fi de toute prudence et ont prévu le scénario-catastrophe.

«L’inflation était aussi violente qu’un agresseur, aussi effrayante qu’un voleur à main armée et aussi mortelle qu’un tueur à gages.» Si tel est bien le cas, les économies développées n’ont alors pas rencontré d’agresseurs, de voleurs à main armée ou de tueurs à gages depuis un certain temps.

Ronald Reagan a prononcé cette phrase en tant que candidat à la présidence des Etats-Unis à la fin des années 1970, à une époque où la maîtrise de l’inflation était l’un des plus grands défis pour les gouvernements et les banques centrales.

Nous vivons aujourd’hui dans un monde où le plus grand danger n’est pas l’inflation mais bel et bien la déflation, et où les banques centrales et les gouvernements mettent tout en œuvre pour stimuler l’économie. Jusqu’à présent, cela est notamment passé par des taux au plus bas/à zéro, des rachats d’emprunts d’Etat et des mesures de relance directes destinées à lutter contre le dernier ralentissement causé par le COVID-19.

La mondialisation a mis fin à sa carrière.

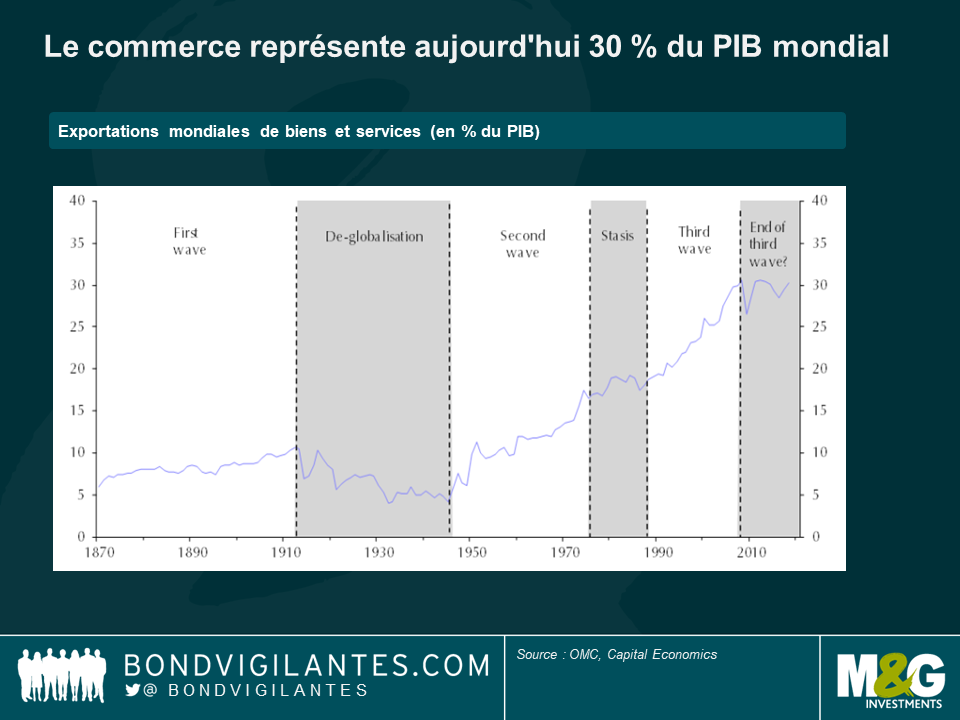

Où l’agresseur s’en est-il allé? La mondialisation a mis fin à sa carrière. A mesure que les marchés ont commencé un par un à se libéraliser, l’agresseur s’est retrouvé sans aucun point à exploiter: qu’il s’agisse du marché unique en Europe, de l’ALENA en Amérique du Nord, de l’adhésion de la Chine à l’OMC – et des innombrables autres pays qui ont suivi – et des mesures qui ont été mises en place pour faciliter la circulation des capitaux et des marchandises à travers les frontières ou pour les supprimer complètement.

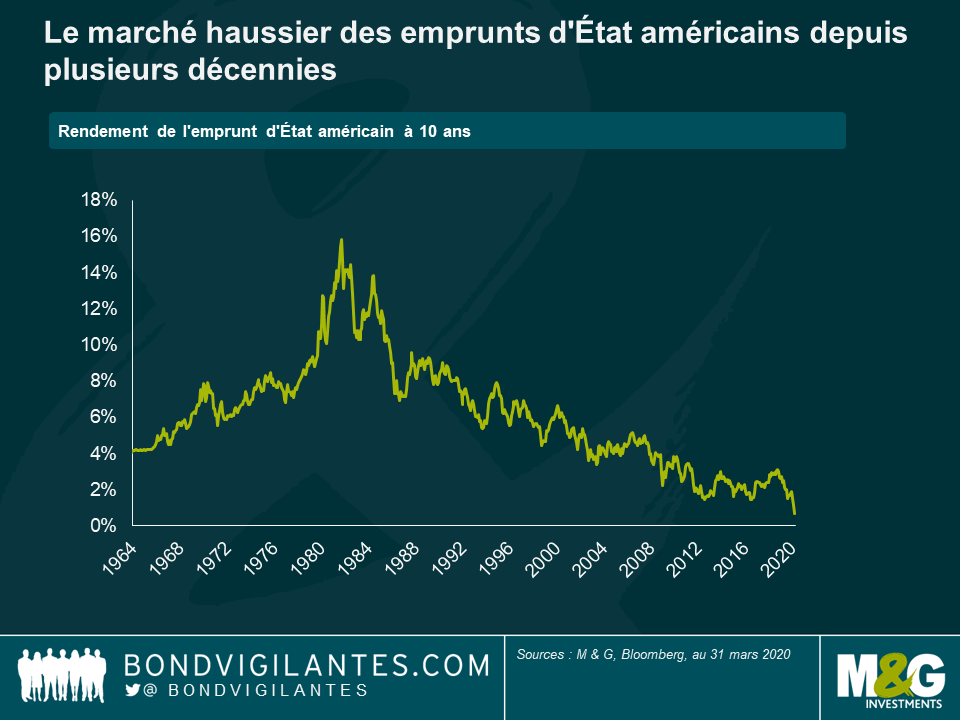

Le rendement de l’emprunt d’Etat américain à 10 ans s’est hissé au niveau record de 15,68% en octobre 1981 et est sur une trajectoire descendante depuis lors. Les chaînes d’approvisionnement mondiales ont pris de plus en plus d’ampleur, les coûts ont été maîtrisés et pour chaque Thaïlande qui se développait et voyait s’accentuer les pressions sur ses coûts, un Bangladesh entrait dans la famille des nations mondiales et n’offrait aucun répit à l’agresseur.

Mais, le paysage avait commencé à changer avant même que le monde n’ait entendu parler du COVID-19. Si la libre circulation a bénéficié aux détenteurs de capitaux, certaines parties du marché du travail avaient toutefois connu une déflation des salaires pendant près de 25 ans. Il s’agit probablement des forces qui ont voté pour le Brexit au Royaume-Uni, le Rassemblement National en France, Matteo Salvini en Italie, Donald Trump aux Etats-Unis, Jair Bolsonaro au Brésil et Rodrigo Duerte aux Philippines. La réduction des chaînes d’approvisionnement mondiales pourrait recréer des tensions inflationnistes nationales.

par des mesures de relance économique excessives.

Et puis est arrivé le COVID-19. La pandémie a démontré de façon éclatante les vulnérabilités des chaînes d’approvisionnement mondiales et, pour la première fois depuis la Seconde Guerre mondiale, a conduit les gouvernements du monde entier à fermer leurs frontières et leur espace aérien. Une conséquence à long terme de cette pandémie mondiale pourrait être que la localisation des chaînes d’approvisionnement redevienne une priorité pour les entreprises et les gouvernements qui privilégieront la sécurité et l’accessibilité par rapport aux coûts.

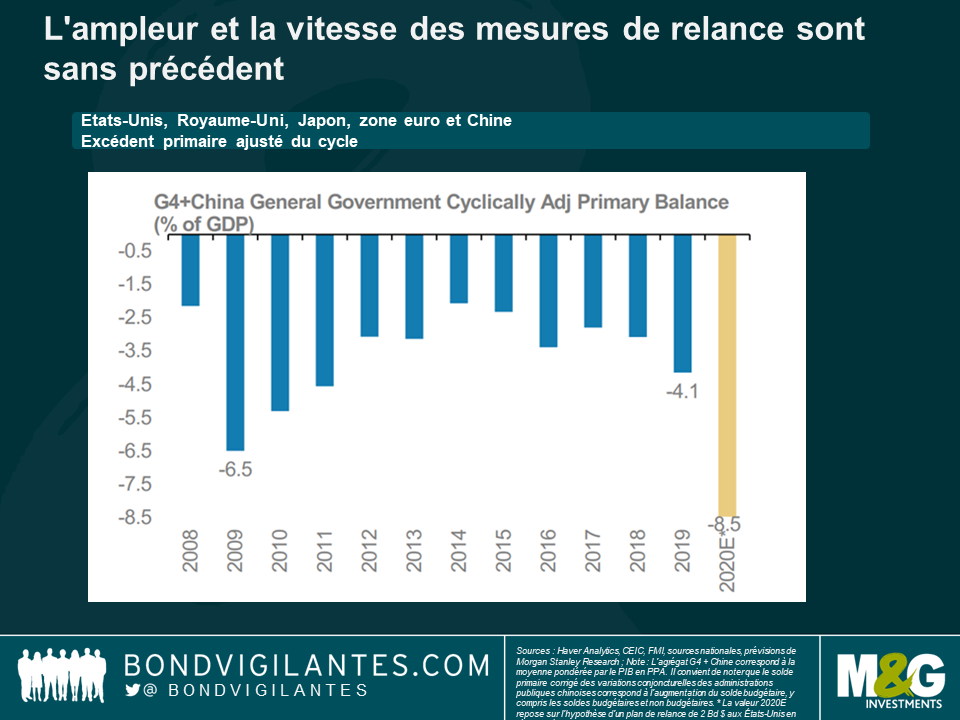

«Si vous voulez faire les choses en grand, faites-les en grand » (If you’re going to go big, just go big) a dit le président républicain Donald Trump au secrétaire au Trésor Steve Mnuchin. Et la semaine dernière, Steve Mnuchin a élaboré un plan de relance de 1’000 milliards de dollars aux Etats-Unis. Souhaitant un vote rapide, les démocrates ont ajouté 1’000 milliards de dollars supplémentaires au plan afin de garantir son adoption immédiate. Et nous avons là le plus grand plan de relance de l’histoire des Etats-Unis, près de trois fois la taille du programme TARP mis en place après les crises du crédit. Le gouvernement allemand, financièrement conservateur, a fait de même avec son propre plan de relance de 750 milliards d’euros, sans oublier les innombrables mesures prises dans le monde entier, notamment par l’UE qui a suspendu provisoirement les obligations en matière de niveaux d’endettement et de déficit dans tout le bloc européen.

Si des mesures de relance sont nécessaires en cas de chocs importants et inattendus, l’ampleur et la rapidité de la relance à laquelle nous venons tout juste d’assister sont toutefois sans précédent. Les coûts économiques du COVID-19 sont encore inconnus, mais les responsables politiques ont fait fi de toute prudence et ont prévu le scénario-catastrophe.

Une fois que nous aurons retrouvé une certaine normalité et si la tendance lente mais de plus en plus importante en faveur de barrières commerciales devait commencer à s’accentuer, nous pourrions nous retrouver dans un monde caractérisé par des mesures de relance économique excessives. Des implications économiques à plus long terme seraient dès lors fort probables.

La mort du marché haussier de plus de 30 ans des emprunts d’Etat américains a été prédite à maintes reprises. Cela nécessitera une inflation soutenue au sein du système pour forcer les taux d’intérêt à long terme à s’orienter à la hausse. Nous ne nous en sommes peut-être jamais aussi peu souciés qu’aujourd’hui, mais les ingrédients propices à cette éventualité commencent toutefois à se réunir. Les choix politiques ont des conséquences inattendues, surtout lorsqu’ils sont faits en période de tensions extrêmes.