Imaginez The Big Short, mais version IA: JPMorgan vient de lancer l’AI Hyperscaler CDS Basket, un produit qui permet de parier contre la dette d’Alphabet, Amazon, Meta, Microsoft et Oracle… en un seul clic. Alors que ces géants empruntent des centaines de milliards pour financer leurs centres de données, Wall Street leur sert exactement la même arme que Michael Burry avait utilisée en 2008.

Introduction

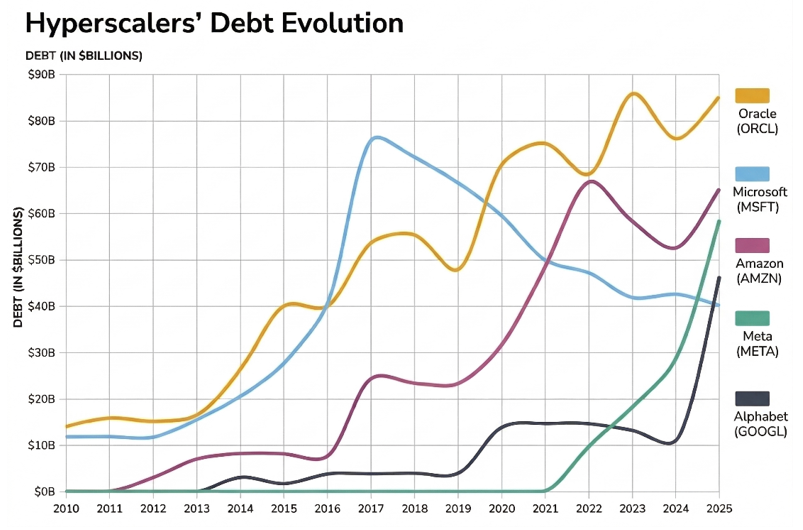

JPMorgan a lancé un panier de credit default swaps (CDS) regroupant Alphabet, Amazon, Meta, Microsoft et Oracle. Ce produit offre aux investisseurs institutionnels un moyen structuré de se couvrir ou de parier sur le risque de crédit des entreprises qui financent l’infrastructure IA américaine. Chaque transaction se fait par tranches de 25 millions de dollars, avec 5 millions attribués à chaque société, permettant aux fonds spéculatifs et aux gestionnaires d’actifs de prendre des positions précises sur leur solvabilité. Ce lancement intervient alors que ces entreprises s’endettent à des niveaux historiques. Les analystes prévoient entre 100 et 300 milliards de dollars d’émissions obligataires liées à l’IA en 2026, et les engagements totaux, y compris les baux futurs de centres de données, dépassent 969 milliards de dollars. Alphabet a même émis en février 2026 une obligation centenaire, un instrument extrêmement rare. Les profils de risque diffèrent selon les entreprises: Oracle se distingue avec une notation Baa2/BBB et 124 milliards de dollars de dette, affichant un ratio dette/valeur d’entreprise plus élevé que ses pairs, généralement en dessous de 5%. JPMorgan souligne aussi des répercussions possibles plus larges: entre 40 et 150 milliards de dollars de prêts à effet de levier détenus dans des CLO pourraient être perturbés par les transformations induites par l’IA dans le secteur logiciel.

Le parallèle avec 2008

En 2008, quelques analystes avaient identifié un risque caché sur le marché immobilier américain des crédits à haut risque, appelés subprimes, avaient été regroupés et présentés comme sûrs, puis vendus partout dans le monde. Quand ces emprunteurs ont commencé à faire défaut massivement, le système s’est effondré. La leçon? C’est souvent quand tout le monde croit qu’un actif est «trop grand pour faire faillite» que le vrai danger apparaît. Aujourd’hui, l’intelligence artificielle joue le rôle du nouveau «AAA»: un actif ultra attractif qui attire d’énormes capitaux. Capital-risque, dépenses d’entreprise, investissements en infrastructure… tout afflue, porté par la croyance que l’IA va tout transformer et que les rendements des data centers, des GPU et du cloud justifieront ces investissements. Une dynamique qui rappelle la psychologie à l’origine de la bulle immobilière.

Tout comme en 2005-2006, lorsque des investisseurs comme Michael Burry et John Paulson ont dû créer des CDS sur mesure pour parier contre les subprimes, le panier hyperscaler prêt à l’emploi de JPMorgan montre qu’aujourd’hui, il est possible de spéculer sur la dette liée à l’IA.

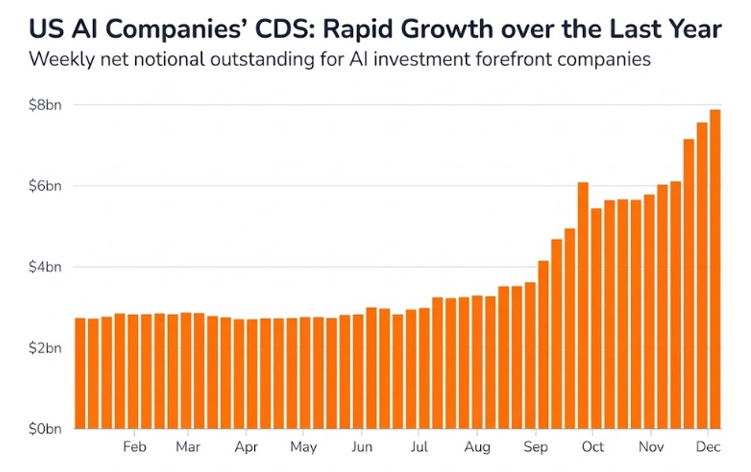

Le parallèle le plus frappant est que, tout comme avant la crise des subprimes, un marché de dérivés de crédit est apparu très rapidement sur des entreprises autrefois considérées comme quasiment sans risque. Les données de la Depository Trust & Clearing Corporation (DTCC) montrent que les CDS «single-name» liés aux grandes entreprises tech américaines ont augmenté de 90% entre septembre et décembre 2025. Un an plus tôt, les CDS sur des sociétés comme Meta et Alphabet étaient quasi inexistants. Ce développement rapide rappelle le milieu des années 2000, lorsque les titres adossés à des hypothèques sont passés d’une apparente sécurité à des instruments complexes qui amplifiaient les risques.

Source: Depository Trust & Clearing Corporation.

L’ampleur de la dette derrière cette croissance est tout aussi remarquable. À l’automne 2025, Meta, Amazon, Alphabet et Oracle ont levé 88 milliards de dollars pour financer l’infrastructure IA. Les hyperscalers ont émis plus de 121 milliards de dollars en obligations Investment-grade aux Etats-Unis en 2025, contre environ 28 milliards par an entre 2020 et 2024. JPMorgan estime que d’ici 2030, les entreprises tech investment-grade pourraient lever 1,5 trillion de dollars. Concentrer autant de dette seulement sur l’infrastructure IA rappelle la frénésie de l’émission de CDO en 2005–2007, lorsque le capital affluait vers un actif unique sans que le risque soit correctement évalué.

Le panier de CDS de JPMorgan met en évidence un risque concentré, avec une exposition équivalente à cinq entreprises: Alphabet, Amazon, Meta, Microsoft et Oracle, toutes fortement liées aux performances des investissements en IA. Si le pari sur l’IA échoue, il n’y a presque aucun amortisseur, rappelant les tranches de CDO pré-crise, toutes exposées aux mêmes marchés immobiliers, ce qui amplifiait les pertes.

En 2005-2006, l’indice ABX a permis de shorter les subprimes, et la chute de ses niveaux a entraîné des pertes bancaires, des ventes forcées et des spreads plus larges, créant une boucle auto-renforcée. Sur le marché des CDS hyperscaler, la hausse des spreads pourrait de la même manière augmenter le coût de financement de l’IA et remettre en cause les hypothèses de retour sur investissement. La dynamique narrative amplifie le risque, tout comme l’immobilier reposait sur la croyance que les prix ne pouvaient pas baisser, l’investissement en IA repose sur la confiance dans des rendements transformateurs, estimés par Goldman Sachs à 20 trillions de dollars de valeur actualisée.

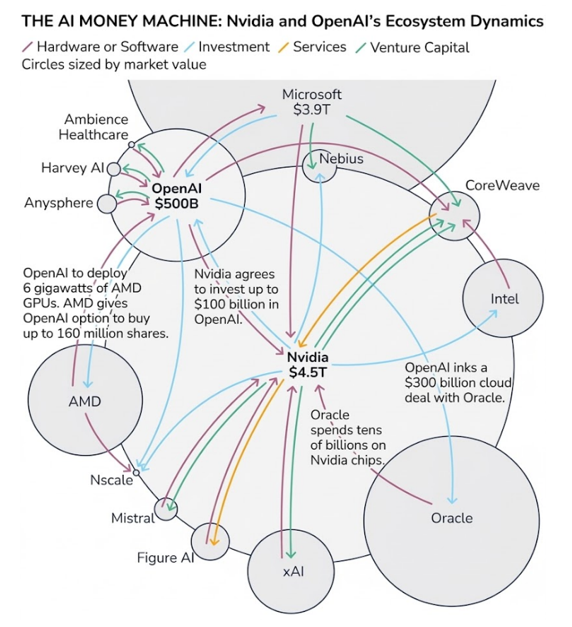

Enfin, des boucles de financement circulaires et le risque narratif renforcent le phénomène. Les géants tech investissent massivement dans des startups IA, qui deviennent ensuite de gros clients pour leurs services cloud et leurs puces. Ces revenus donnent une impression de succès de l’IA, attirant encore plus de capitaux et alimentant un cycle auto-renforcé. Bien que rentable aujourd’hui, cette dynamique rappelle celle des CDO pré-crise, les chiffres semblent solides jusqu’à ce que les hypothèses sous-jacentes s’effondrent. La confiance dans le potentiel transformateur de l’IA amplifie encore cet effet, comme la croyance que les prix de l’immobilier ne pouvaient jamais chuter.

Source: Bloomberg News reporting.

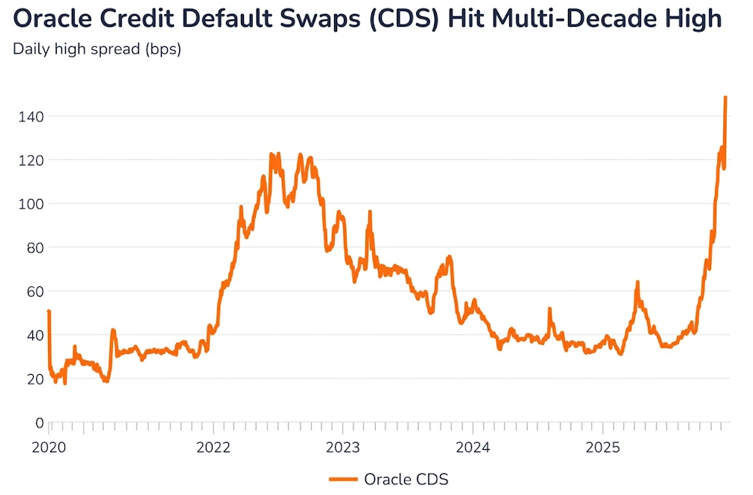

Les investisseurs l’ont bien compris. Ce qui était autrefois considéré comme un risque de crédit négligeable varie désormais selon les entreprises et mérite d’être couvert. Certains ont agi rapidement: Benedict Keim d’Altana Wealth a vendu à découvert les CDS d’Oracle en octobre 2025. Quelques mois plus tard, le CDS à cinq ans d’Oracle avait quadruplé, atteignant environ 198 points de base un mouvement qui rappelle le début de 2007, lorsque des stratégies de couverture sophistiquées avaient émergé avant que le marché ne réalise pleinement l’ampleur des risques.

Source: LSEG, Markit.

Les limites de l’analogie

Comparer le marché actuel des CDS hyperscaler à la crise des subprimes de 2008 peut s’avérer utile sur le plan analytique, mais les différences sont substantielles et elles comptent dès lors qu’il s’agit d’évaluer le risque systémique.

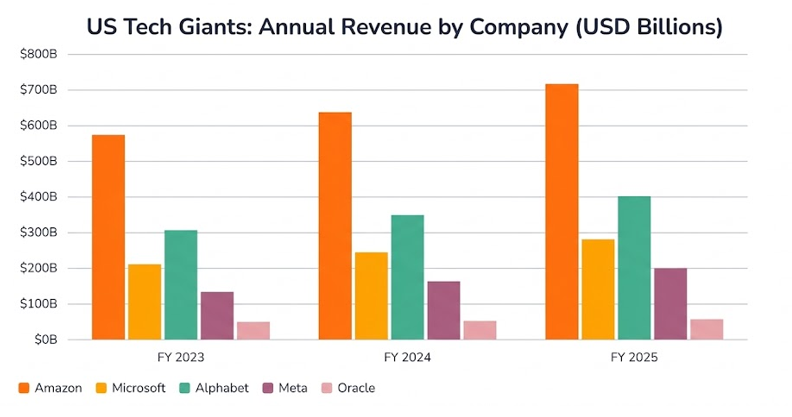

La qualité de crédit est nettement supérieure. Contrairement aux crédits subprime de 2008, accordés à des emprunteurs à risque et souvent sans documentation fiable, la dette du panier CDS de JPMorgan provient de cinq des entreprises les plus rentables au monde. Alphabet, Microsoft et Meta génèrent des centaines de milliards de flux de trésorerie, et même Oracle, le maillon le plus faible, est une entreprise mature et profitable avec des revenus récurrents. La probabilité d’un défaut pur et simple seul événement qui déclencherait un paiement de CDS est très faible comparée à 2008.

Source: MacroTrends.

Le cadre réglementaire est aujourd’hui radicalement différent. Après la crise, la loi Dodd-Frank a imposé la compensation centralisée pour la plupart des CDS, réduisant le risque de chaîne de contrepartie qui avait failli faire s’effondrer AIG et le système financier mondial. Bâle III a renforcé les exigences en fonds propres, la règle Volcker a limité la prise de risque pour compte propre des banques, et les tests de résistance sont devenus systématiques. Ces réformes ciblent directement les mécanismes qui avaient transformé une tension immobilière en crise systémique. Aujourd’hui, le risque de contrepartie sur le marché des CDS est largement contenu grâce à la compensation centralisée une sécurité inexistante en 2006.

La transparence est un autre facteur clé. Les CDO pré-crise étaient opaques les investisseurs ignoraient souvent quels crédits hypothécaires composaient leurs tranches, et les agences de notation attribuaient des AAA sur des modèles défaillants. À l’inverse, les cinq entreprises du panier JPMorgan publient des résultats détaillés chaque trimestre, respectent les règles de divulgation de la SEC et font partie des emprunteurs les plus surveillés au monde. Les investisseurs savent exactement ce qu’ils possèdent, contrairement à 2007, où l’opacité avait entraîné une mauvaise évaluation systémique du risque.

Enfin, la dynamique du levier est moins extrême. En 2008, AIG et un réseau de banques de l’ombre vendaient d’énormes volumes de protection de crédit sans collatéral suffisant, transformant les CDS en amplificateurs de levier. Aujourd’hui, le marché des CDS hyperscaler, bien que croissant rapidement, reste contenu. Par exemple, les CDS d’Oracle représentent environ 830 millions de dollars d’échanges hebdomadaires un montant conséquent, mais minime comparé aux CDO synthétiques qui avaient failli faire basculer le système bancaire mondial.

Ce que ce lancement révèle vraiment

Le lancement du panier CDS AI Hyperscaler de JPMorgan début 2026 marque un tournant dans la manière dont les marchés évaluent le risque lié à l’IA. Jusqu’ici, l’IA était surtout une histoire d’actions, visible dans les valorisations des grandes entreprises technologiques, des fabricants de GPU et des opérateurs de data centers. L’apparition d’un instrument de crédit standardisé montre que le risque d’exécution est désormais intégré dans les marchés du crédit. Cela signifie que si la monétisation de l’IA déçoit, l’impact pourrait dépasser les actions et se diffuser à l’ensemble de la structure du capital, affectant les spreads de crédit, les marchés de prêts et les produits structurés liés aux hyperscalers.

Ce produit répond à des évolutions structurelles. Les hyperscalers, autrefois peu endettés et financés par leurs flux de trésorerie, sont devenus des émetteurs majeurs sur le marché obligataire investment grade. JPMorgan estime qu’ils pourraient représenter environ 30% de l’offre nette IG en 2026. Cette concentration exerce une pression sur les spreads et crée une demande réelle d’instruments de couverture. Jusqu’à fin 2025, les CDS sur des entreprises comme Meta ou Alphabet étaient peu liquides ce panier permet désormais aux investisseurs de gérer plus facilement leur exposition au risque de concentration.

Source: Facset (Long Term Debt).

En parallèle, ce lancement reflète une prise de conscience croissante du risque de crédit lié à l’IA. Les dépenses en infrastructure sont massives plus de 600 milliards de dollars à l’échelle du secteur, dont environ 400 milliards pour les hyperscalers et génèrent des besoins de financement que les flux de trésorerie ne suffisent pas à couvrir. Si les rendements de l’IA déçoivent (faible demande, concurrence accrue ou régulation), ces stratégies financées par la dette pourraient devenir fragiles. Dans ce contexte, le panier CDS agit davantage comme une assurance que comme un signal de défaut imminent. D’ailleurs, les scénarios de JPMorgan sont nuancés: 40% de probabilité de succès, 45% de ralentissement modéré et 15% de choc systémique. Un rappel que, malgré l’enthousiasme, l’IA n’est pas un pari sans risque.

Conclusion

Le panier CDS AI Hyperscaler n’alerte pas sur une crise imminente, mais reflète la maturité des marchés. La dette des hyperscalers constitue désormais une part significative des indices Investment-grade. Une forte demande de protection pourrait provoquer un rééquilibrage des indices, renchérir le coût de l’emprunt et ralentir les investissements, transmettant de légères tensions à l’économie. L’existence de cet instrument liquide et standardisé montre que les marchés abordent l’essor de l’infrastructure IA avec sérieux, ils reconnaissent son potentiel immense tout en préparant déjà, discrètement, des stratégies pour gérer les risques d’un cycle très capitalistique.