Introduction

En l’espace de quelques semaines, le conflit impliquant l’Iran et ses voisins a propulsé le Brent au-dessus de 100 dollars le baril et contraint l’Agence internationale de l’énergie à libérer des centaines de millions de barils de ses réserves stratégiques, un choc énergétique déjà comparé aux crises pétrolières des années 1970.

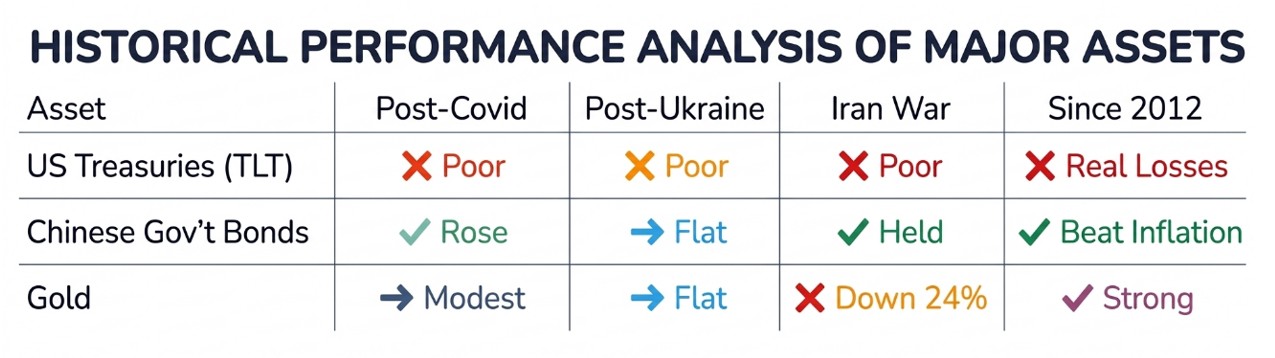

Cela aurait dû être le moment de gloire des actifs de réserve. Il n’en a rien été. L’or a reculé d’environ 14% depuis le début du conflit, corrigeant nettement après ses sommets historiques atteints en janvier. Les bons du Trésor américain ont peiné à jouer leur rôle traditionnel de valeur refuge, les rendements à 10 ans restant proches de 4,4%. Les obligations souveraines chinoises, en revanche, ont fait preuve d’une relative stabilité malgré la volatilité alimentée par le pétrole et l’inflation.

Résilience en période de crise

Pendant des décennies, les bons du Trésor américain ont constitué le cœur des réserves officielles, appréciés pour la profondeur de leur marché, leur liquidité et leur statut durable de valeur refuge. Dans l’ère post-Bretton Woods, ils se sont imposés comme l’ancrage naturel. La part du dollar dans les réserves allouées a culminé à près de 71% en 1999 et s’est maintenue au-dessus de 60% tout au long des années 2010 (IMF COFER). La transparence des marchés, la fiabilité des infrastructures de règlement et le soutien implicite de la Réserve fédérale ont consolidé leur rôle de référence pour les banques centrales en quête de préservation du capital.

Cette domination a été véritablement mise à l’épreuve début 2020. Le «dash for cash» lié à la pandémie a révélé des fragilités, y compris sur les marchés les plus profonds. Le désendettement des investisseurs et les ventes des détenteurs officiels ont perturbé le fonctionnement du marché, nécessitant une intervention d’environ 1600 milliards de dollars de la Fed. À l’inverse, l’or a contribué positivement à des portefeuilles de réserve diversifiés, même à faible allocation, et les obligations souveraines chinoises (CGBs) sont restées relativement stables, en partie protégées des tensions sur le financement en dollars. L’épisode n’a pas remis en cause la place des Treasuries, mais il en a souligné les limites.

Le choc de 2022 a marqué un tournant supplémentaire. Le gel des réserves de la banque centrale russe a mis en lumière le risque politique inhérent aux actifs libellés en dollar et en euro, introduisant une nouvelle forme de vulnérabilité souveraine. Parallèlement, le resserrement monétaire rapide de la Fed a provoqué la plus forte correction des obligations longues américaines depuis les années 1980, avec des pertes proches de 30% sur les maturités longues. L’or, en revanche, a fait preuve de résilience, soutenu par des achats record du secteur officiel et une prime géopolitique en hausse. Les obligations chinoises ont progressivement trouvé leur place comme instrument de diversification, offrant des rendements positifs et une certaine protection face au risque de sanctions dans un environnement de taux proches de zéro ailleurs.

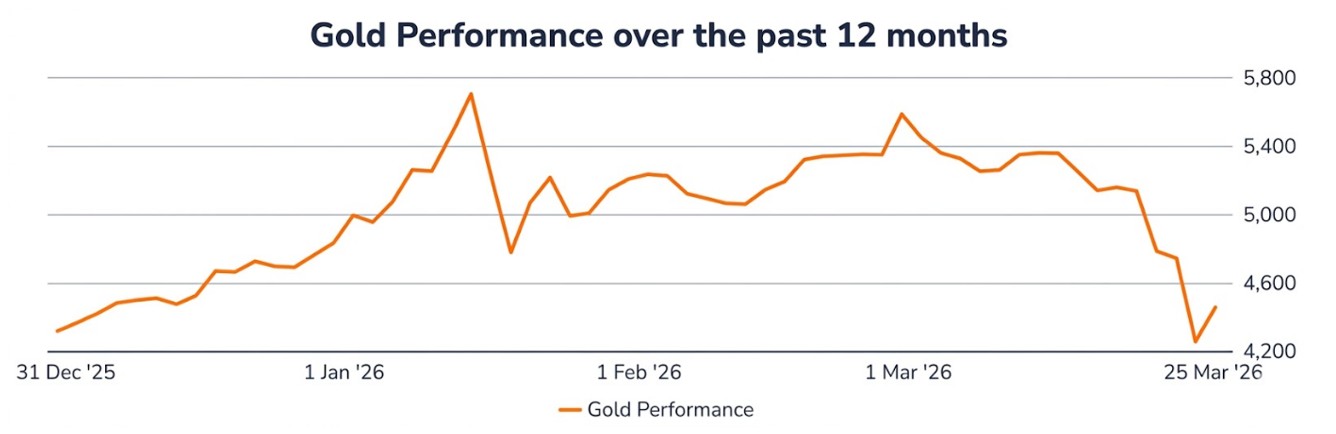

Début 2026, l’or avait entamé l’année sur une dynamique favorable. Depuis l’escalade du conflit iranien, le métal a nettement corrigé, malgré un environnement qui aurait traditionnellement soutenu la demande refuge. Les prix ont chuté à deux chiffres depuis début mars, enregistrant l’une des performances les plus faibles en période de forte aversion au risque.

Les tensions au Moyen-Orient ne se sont pas traduites par un arbitrage classique vers l’or. Le choc s’est transmis par l’énergie. La hausse du pétrole liée aux perturbations dans le détroit d’Ormuz a ravivé les anticipations d’inflation, entraînant les rendements obligataires et le dollar à la hausse. Le coût d’opportunité de détention de l’or s’est accru. Dans ce contexte, les investisseurs se sont repositionnés vers le cash et les actifs porteurs de rendement, certains allégeant leurs positions après un rallye déjà très chargé en 2025.

Source: Gavekal Research

Des actifs de réserve aux profils distincts

Aucun actif de réserve ne répond parfaitement à tous les critères essentiels: liquidité, préservation du capital, protection contre le risque de sanctions et adaptabilité en période de crise. Chaque instrument a ses points forts et ses faiblesses structurelles, ce qui oblige les banques centrales et les gestionnaires de réserves officielles à s’adapter.

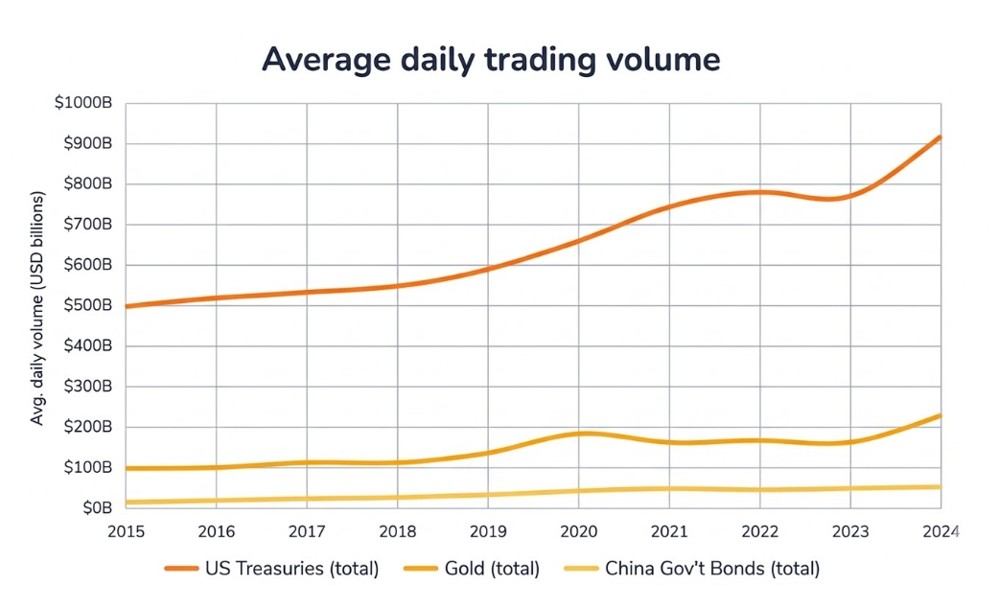

Les bons du Trésor américain restent le choix principal en matière de liquidité et d’intégration financière. Leur solidité ne tient pas seulement à la profondeur du marché elle repose sur le poids des États-Unis en tant que première puissance militaire, financière et technologique mondiale, soutenue par des institutions solides, l’état de droit et son rôle de grand producteur d’énergie et de produits agricoles. Tous ces facteurs contribuent à maintenir la confiance dans les bons du Trésor comme valeur de réserve.

Pourtant, cette domination est de plus en plus remise en question. La «militarisation» croissante du dollar par le biais des sanctions inquiète les détenteurs de réserves, tandis que les déficits budgétaires, particulièrement élevés en période de tensions géopolitiques, pèsent sur leur attractivité à long terme. Plus subtilement, l’évolution des formes de conflit (cyberattaques, drones) remet en cause les hypothèses traditionnelles sur la projection de puissance américaine, conduisant à une réévaluation progressive des actifs libellés en dollars.

Source: sifma

Les obligations d’État chinoises présentent un profil différent. Soutenues par la position de la Chine en tant que puissance industrielle et énergétique mondiale, elles offrent un véritable canal de diversification et font partie des rares grandes obligations souveraines à avoir surperformé l’inflation américaine au cours de la dernière décennie. Elles ont également montré une stabilité relative lors des récents chocs. Leur rôle reste toutefois limité souvent considérées comme une alternative «émergente», leur adoption à grande échelle dépend de l’internationalisation du renminbi et d’une intégration financière plus poussée. La géopolitique constitue le principal frein, les tensions persistantes limitant leur potentiel à devenir une ancre de réserve majeure.

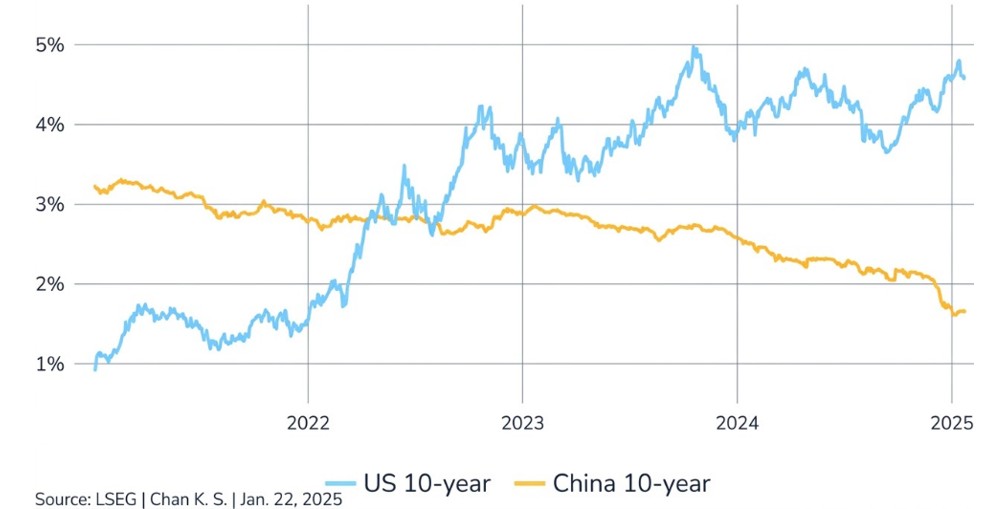

Un élément clé de leur attractivité récente réside dans la divergence des cycles de taux d’intérêt. Depuis 2022, les rendements américains à dix ans ont évolué entre 4 et 5% sous l’effet du resserrement de la Fed, tandis que les rendements chinois sont descendus sous les 2% dans un contexte de croissance plus faible et d’assouplissement monétaire. Cet écart a renforcé les flux de capitaux vers les États-Unis, soutenant le dollar et exerçant une pression sur le renminbi, tout en illustrant la divergence macroéconomique entre une économie américaine «en surchauffe» et une économie chinoise «en ralentissement».

Source: LSEG Chan K.S

L’or occupe une position unique en tant que réserve de valeur neutre et non souveraine. Depuis le début des années 2000, il s’est imposé comme un actif de réserve de long terme, notamment dans les environnements où les taux d’intérêt restent inférieurs à la croissance nominale une condition qui prévaut encore largement aujourd’hui. L’or ne comporte ni risque de crédit, ni risque de contrepartie et sert de couverture en période de stress systémique.

C’est ce qui rend son évolution récente particulièrement inédite. Depuis l’escalade du conflit iranien et la perturbation du détroit d’Ormuz, l’or perdu environs 14%, malgré des conditions qui auraient normalement favorisé la demande de valeurs refuges. Le choc a été transmis par l’inflation et les taux d’intérêt plutôt que par l’aversion au risque, la hausse du prix du pétrole a fait monter les rendements et le dollar, augmentant le coût d’opportunité de la détention d’or. La demande s’est également tarie les perturbations pétrolières ont comprimé les excédents des économies du Golfe, limitant le recyclage des pétrodollars vers les réserves, tandis que le ralentissement de la croissance chinoise a freiné l’accumulation de réserves.

Ce phénomène met en lumière un paradoxe l’or ne monte pas systématiquement en période de tension géopolitique, mais seulement lorsque les flux de liquidité s’orientent vers lui. Avec l’apparition des obligations d’État chinoises comme option de diversification crédible, l’or n’est plus le seul actif de réserve à jouer ce rôle, même s’il conserve ses qualités uniques.

Source: Facset

Le comportement des actifs en période de crise met encore plus en évidence leurs différences. Les bons du Trésor restent des valeurs refuges, mais des épisodes comme la tension sur la liquidité de 2020 ou le choc inflationniste de 2022 ont montré qu’ils ne sont pas totalement à l’abri des turbulences. L’or a traditionnellement offert une meilleure diversification en période de crise, même si sa performance récente est plus nuancée. Quant aux obligations d’État chinoises, elles ont montré une certaine résilience lors des récents chocs, soutenues par la stabilité de la politique intérieure, bien que leur historique soit plus court et moins éprouvé que celui des bons du Trésor.

Positionnement stratégique future

Les banques centrales et les investisseurs souverains ne gèrent pas leurs réserves comme des gérants d’actifs classiques. Leurs décisions sont avant tout guidées par des règles de gouvernance qui privilégient la liquidité et la préservation du capital plutôt que le rendement. Des directives, souvent alignées sur celles du Fonds monétaire international et de la Banque des règlements internationaux, fixent des contraintes strictes sur la qualité du crédit (généralement AAA ou équivalent pour la tranche de liquidité), la duration et l’exposition aux devises. Toute modification de la composition des réserves est donc progressive et encadrée institutionnellement, plutôt que dictée par les fluctuations de marché à court terme.

Au cœur de cette approche se trouve le principe du découpage en tranches. La tranche de liquidité est conçue pour répondre aux besoins à court terme, comme les interventions sur le marché des changes, et est investie dans des actifs très liquides et peu risqués, principalement des bons du Trésor américain à court terme. C’est pourquoi ces bons restent structurellement dominants malgré les récentes turbulences leur rôle opérationnel est difficilement remplaçable. La tranche d’investissement, quant à elle, offre un horizon plus long et permet une diversification progressive, avec une exposition accrue à l’or et, dans une moindre mesure, aux obligations d’État chinoises. Les ajustements dans cette tranche peuvent se faire sans compromettre la liquidité essentielle, tant qu’ils respectent les limites de risque prédéfinies.

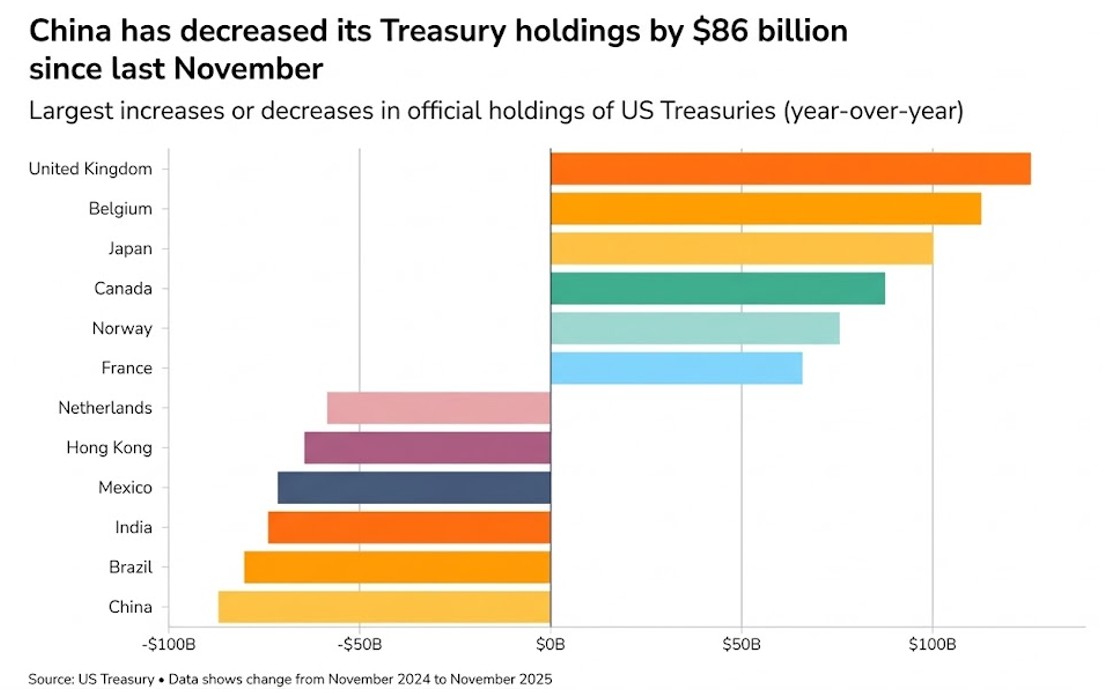

Les décisions récentes de la Chine illustrent concrètement cette approche. Depuis fin 2025, les autorités chinoises ont réduit activement leur exposition aux bons du Trésor américain, tombée à environ 682 milliards de dollars en novembre son niveau le plus bas depuis 2008 traduisant une stratégie globale de diversification. Sur le moyen terme, elles ont diminué leurs avoirs en bons du Trésor de plusieurs dizaines de milliards de dollars tout en augmentant leurs réserves d’or et en incitant les institutions nationales à limiter leur exposition à la dette américaine. Ce basculement ne représente pas une sortie brutale des actifs en dollars, mais un rééquilibrage maîtrisé, conforme aux contraintes de gouvernance existantes.

Source: US Treasury

La tolérance au risque reste un facteur clé et varie d’un pays à l’autre. Les pays disposant de larges réserves peuvent accepter plus de volatilité et diversifier plus facilement. À l’inverse, les économies aux réserves limitées doivent privilégier la liquidité, en s’appuyant surtout sur les bons du Trésor. Le risque géopolitique surtout depuis le gel des réserves Russe de 2022 est désormais pris en compte de manière explicite. Plutôt que de provoquer des réallocations brusques, il guide les ajustements marginaux au sein des portefeuilles existants.

Source: Sentiment Market

Conclusion

Les années 2020 ont transformé la manière dont les banques centrales structurent leurs portefeuilles de réserves. Bons du Trésor, or et obligations d’État chinoises ont tour à tour joué un rôle protecteur, mais chacun a aussi montré ses limites, qu’il s’agisse de liquidité, de valorisation ou de risques géopolitiques. Aucun actif n’est totalement sûr. Plutôt que de se fier à un seul refuge, les banques centrales ajustent leurs positions pour construire des portefeuilles capables de résister à différents scénarios.