La quête de rendement pourrait maintenir les marchés crédits de bonnes notations tendus à court terme.

Suite au marché baissier de l'an dernier, le marché du crédit a évolué dans une fourchette étroite au cours des six derniers mois, une performance remarquable compte tenu du ralentissement de la croissance économique. Depuis le dernier trimestre, les marchés de taux ont été beaucoup plus volatils que ceux du crédit.

la croissance mondiale, cette fois-ci vers le bas.

De façon inquiétante, davantage de segments de la courbe des taux américains se sont inversés: historiquement, cinq fois sur six, une récession est survenue dans les deux ans qui ont suivi. En ce qui concerne la sixième fois, nous n'avons été témoins que d'une crise des marchés émergents (1998). Si l'on en juge par le passé, les spreads de crédit peuvent fluctuer dans une fourchette étroite jusqu'à six trimestres après une inversion de courbe, mais ils finissent toujours par s’écarter considérablement.

Dans le cycle actuel, l'enchaînement peut être différent et les développements plus rapides. Il s'est en effet écoulé 21 mois entre l'inversion de la courbe et l'abaissement des taux par la Fed, mais cette fois, la Fed a commencé à procéder à la baisse des taux avant l'inversion de la courbe. De façon plus optimiste, la masse monétaire augmente et les récents volumes d'offre d'obligations d'entreprise atteignent de nouveaux records.

Toutefois, l'évolution des fondamentaux à l'échelle mondiale suggère plus de prudence. Alors que par le passé, l'économie américaine était le moteur de l'économie mondiale, il semble que depuis 2015 ce phénomène ne soit plus vrai. C'est désormais la Chine qui dirige la croissance mondiale, cette fois-ci vers le bas. La courbe des taux et les tensions liées au commerce mondial – si la tendance à l'escalade se poursuit – laissent entrevoir une forte probabilité de récession à l'avenir.

et l'Investment Grade européen bénéficie d'un soutien politique.

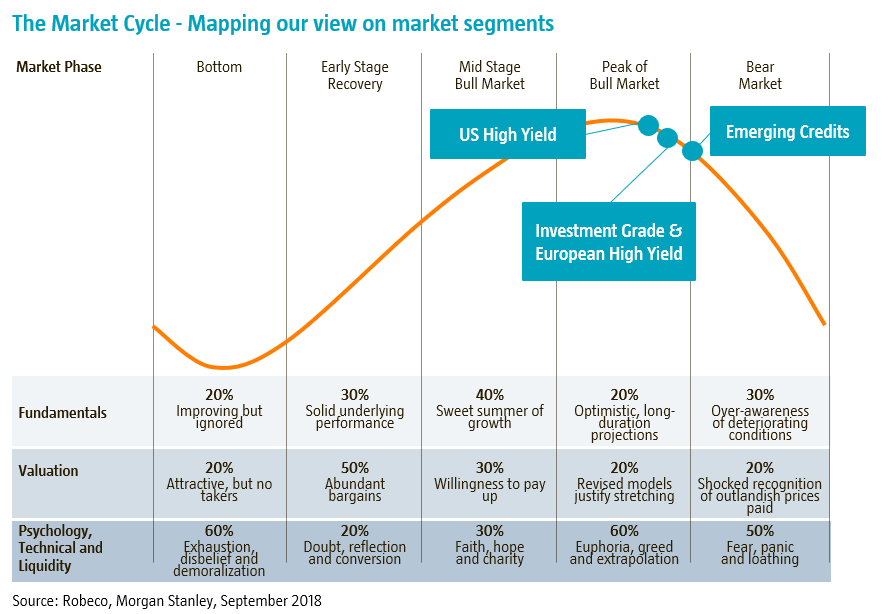

Les spreads de crédit sont serrés globalement. Les spreads sur l'Investment Grade montrent que les investisseurs sont prêts à payer dans un contexte de rendements négatifs sur les obligations d'État, conjugué aux taux négatifs et à la baisse des liquidités, tandis que les spreads du High Yield commencent à rendre les modèles tendus.

En euros, les obligations qui entrent dans le cadre du programme CSPP se négocient déjà avec une prime. L'assouplissement quantitatif de la BCE était largement anticipé par le rally éclair de l'été dernier. Les obligations européennes Investment Grade sont quelque peu à l'abri de la faiblesse mondiale, protégées en quelque sorte par la BCE. Sur une base ajustée du risque, la proposition d'investissement est par conséquent plus favorable en réalité que ne le laisse supposer les niveaux de spreads. Au sein de l’univers d’investissement Investment Grade européen, nous observons une compression avec des produits présentant des niveaux de spreads plus élevés qui surperforment en raison de la quête de rendement.

sur l'ensemble du crédit américain.

En ce qui concerne le High Yield, nous constatons l'inverse, à savoir une décompression. Les obligations notées CCC ont sous-performé, car ces entreprises rencontrent des difficultés dues au ralentissement de la croissance économique.

Les obligations Investment Grade américaines se négocient désormais à des niveaux plus attractifs que leurs homologues européens, si l'on compare les notations et les spreads ajusté de la maturité sur les swaps de devises.

De la même manière que pour le High Yield européen, la quête de rendement ne s'est pas poursuivie sur l'ensemble du crédit américain. Les obligations de qualité inférieure n'ont en effet pas bénéficié du rally, les titres notés BB ayant très largement surperformé.

L'annonce par la BCE de l’assouplissement quantitatif est différente de la dernière fois. Tout d'abord, on pourrait dire que techniquement, la BCE ne procède quasiment pas à un assouplissement car le rythme des nouveaux achats d’actifs est inférieur à la croissance à long terme du PIB nominal, ce qui signifie que les actifs des banques centrales ne progressent pas beaucoup en pourcentage du PIB. Néanmoins, l'effet de stock signifie que le QE2.0 de la BCE est malgré tout utile pour le marché. Il ne peut cependant pas remédier à tous les risques cycliques liés au crédit, sans parler de l'impact sur les bénéfices d'une hausse soutenue des tarifs. Nous préférons utiliser les opportunités et les niveaux de valorisations plus tendues amené par la BCE pour réduire le risque.

Il ajoute ensuite que l'effet bénéfique des flux transfrontaliers européens vers le crédit en dollars américain observé en 2016 est moins probable cette fois-ci en raison de l'aplatissement de la courbe américaine et des coûts de couverture de change beaucoup plus élevés, malgré les récentes et futures baisses de taux de la Fed.