Bien que les marchés cotés aient réagi de manière immédiate, les fonds non cotés (Private Equity) n’ont à ce jour que très peu subi cette crise.

La pandémie du Covid-19 est un évènement sans précédent pour la planète et source de nombreuses inquiétudes. La réaction des marchés a été foudroyante, avec des baisses importantes et une volatilité accrue durant le mois de mars, alimentées par des projections négatives sur l’économie mondiale qui restent encore difficiles à évaluer à long-terme.

Bien que les marchés cotés aient réagi de manière immédiate, les fonds non cotés (Private Equity) n’ont à ce jour que très peu subi cette crise, mais vont potentiellement être impactés si celle-ci devait perdurer. En effet, certains signes de stress sont déjà perceptibles, notamment au niveau de la chaine d’approvisionnement pour les sociétés fortement exposées à la production en Chine. La crise prenant des proportions désormais mondiales, les conséquences du confinement et du ralentissement économique pourraient être d’autant plus importantes.

délivrent tout de même une performance finale qui est satisfaisante.

Dans ce contexte, il est intéressant de remettre le Private Equity en perspective avec la crise de 2008, afin de jauger l’impact sur les portefeuilles existants des investisseurs, mais aussi sur de potentielles opportunités qui découlent de situations tumultueuses. Il est important de noter que la crise financière de 2008 est fondamentalement différente de la crise du Covid, mais elle peut toutefois servir de point de départ à un raisonnement plus élargi.

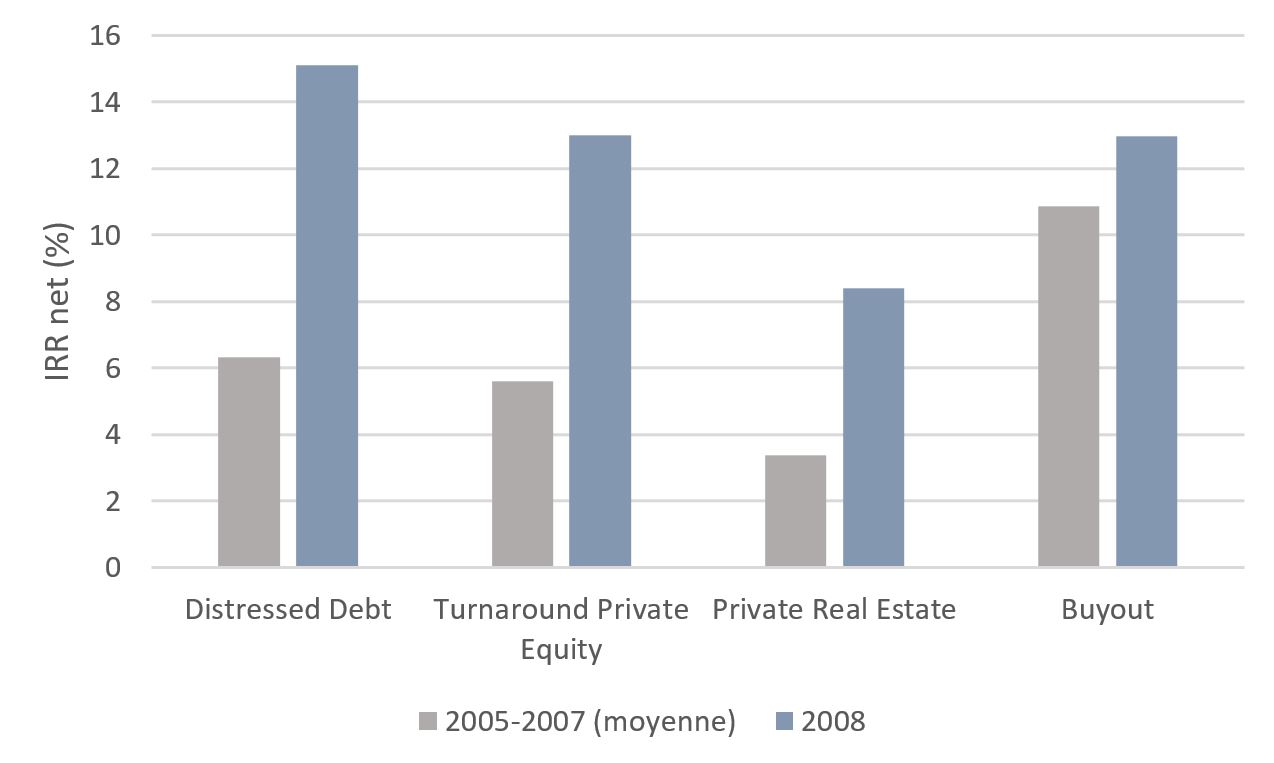

En comparant les fonds lancés durant la période 2005-2007 (pré-crise) aux fonds lancés au pic de la crise, en 2008, plusieurs éléments ressortent. Tout d’abord il est intéressant de constater que les fonds lancés, en rétrospective, au plus mauvais moment, c’est-à-dire juste avant la crise, délivrent tout de même une performance finale qui est satisfaisante. En particulier, les fonds de Buyout ont fait preuve d’une résilience à toute épreuve, en délivrant en moyenne 11% d’IRR net alors que les valorisations de marchés étaient au plus haut en 2005-2007. Cela atteste de l’aptitude de managers de fonds de Buyout à exercer la prudence et à bénéficier de prix d’acquisition inférieurs au marché global, et ainsi à générer des performances stables dans le temps.

La deuxième constatation, est de voir que les fonds lancés au pic de la crise, en 2008, ont en moyenne surperformé les millésimes (date de lancement d’un fonds) pré-crise. Cela n’est en soi pas une surprise, puisque le stress sur les marchés a permis de bénéficier de prix d’acquisition plus intéressants pour tout acteur prêt à offrir de la liquidité. Les fonds de Buyout et de Real Estate ont donc réussi à se positionner lors de cette période, afin de saisir les nombreuses opportunités qui se présentaient. Tout le challenge réside réellement du côté des investisseurs prêts à prendre un engagement dans un fonds lors d’une situation de crise. Comme le montre le graphique, ce risque a été largement rémunéré.

fortement capitalisées et une intervention massive des gouvernements.

Le troisième élément qui ressort, c’est la surperformance notable des fonds positionnés sur les segments spécifiques de la Distressed Debt, Buyout, et du Turnaround Private Equity. Par nature, ces stratégies sont bien positionnées lorsque les défauts augmentent, quand les sociétés font face à des problèmes de liquidités, ou de manière générale lorsque le stress s’accroit et que les valorisations tendent à être déconnectées de la réalité. Ces fonds parviennent alors à saisir des opportunités au couple rendement-risque très avantageux.

Il est dès lors important de garder à l’esprit que toute crise est source d’opportunités. Le Private Equity, de par sa résilience et son modèle de création de valeur active, permet d’une part de mitiger les conséquences d’une crise, mais également de profiter de conditions avantageuses pour continuer d’investir dans un marché où les actifs se traitent à décote.

Bien entendu, chaque crise est différente, résulte de phénomènes distincts, et produit des conséquences propres à la situation. En comparaison à la crise de 2008, il n’y a actuellement pas de signe de risque systémique, avec des banques fortement capitalisées et une intervention massive des gouvernements. Selon certains acteurs, l’impact du Covid serait davantage comparable aux attentats de septembre 2001, toutefois d’une plus grande ampleur, et suggère qu’une reprise pourrait se profiler à l’horizon 2021. Sans faire de projections précipitées, nous ne pouvons que constater un assainissement sur les marchés, pour le moment technique, avec des valorisations plus abordables. Cette situation, qui pourrait se voir compléter d’évènements de crédit ou de stress à moyen terme, permettrait aux fonds de Private Equity de naviguer dans un environnement plus sain, mais surtout, de bénéficier de nouvelles opportunités.