La paire USDJPY a essuyé un repli de 5% au cours des trois derniers mois, essentiellement concentré sur le mois de décembre.

Au dernier trimestre de l’année 2018, nous avons exposé en détail notre point de vue baissier sur le dollar et fait valoir que la façon la plus évidente de le refléter consistait en un positionnement court sur l’USDJPY. Notre raisonnement reposait sur les éléments suivants:

- Une paire USDJPY nettement surévaluée, alors d’environ 15%;

- La multiplication des signes d’une plus grande volatilité de la propension au risque (compte tenu de la maturité du cycle américain et des politiques incohérentes et potentiellement nuisibles que l’administration américaine continue de mener), qui entraînerait une hausse de la demande d’actifs refuge;

- Un positionnement spéculatif court excessif sur le yen;

- Les prévisions d’un durcissement du ton de la Banque du Japon (BoJ) plus tard en 2019, qui inciterait le marché à se positionner en vue de changements politiques majeurs en 2020;

- Les retombées d’un repli généralisé du dollar, le marché reportant son attention sur le double déficit américain en raison de l’essoufflement du soutien budgétaire et du resserrement des différentiels de taux entre les Etats-Unis et le reste du monde, et ce depuis des niveaux exceptionnellement élevés.

Depuis le début du mois d’octobre 2018, l’USDJPY a chuté de 5% et le yen pondéré des échanges commerciaux (PE) s’est apprécié de plus de 6%. Si ce repli est bien conforme à nos attentes, il s’est produit trop rapidement étant donné qu’il s’est principalement concentré sur le mois de décembre. Le phénomène mérite d’être analysé, tout comme ses possibles conséquences.

Certains des éléments que nous avons mentionnés ci-dessus ont joué un rôle plus ou moins important, mais nous avons été quelque peu surpris par l’entrée en jeu d’autres facteurs.

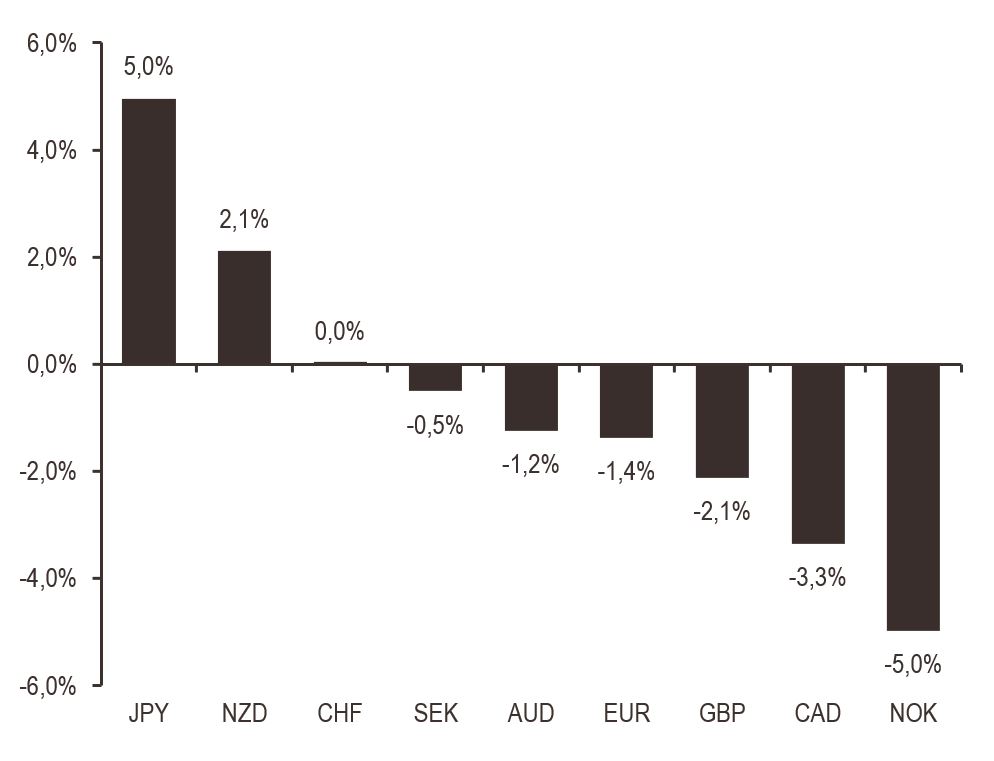

Les valorisations pourraient être en partie responsables du fait que le yen a surperformé l’ensemble des autres monnaies du G10 par rapport au dollar (voir graphique I), mais leur impact est difficile à quantifier précisément, surtout sur un laps de temps aussi court. Il n’en demeure pas moins que la distorsion entre l’USDJPY et les fondamentaux à long terme est aujourd’hui moins prononcée (environ 12%), suggérant que la sous-évaluation de la devise japonaise continuera de jouer un rôle (en poussant le yen à la hausse), avec toutefois un impact moindre.

Toutes les monnaies vs USD

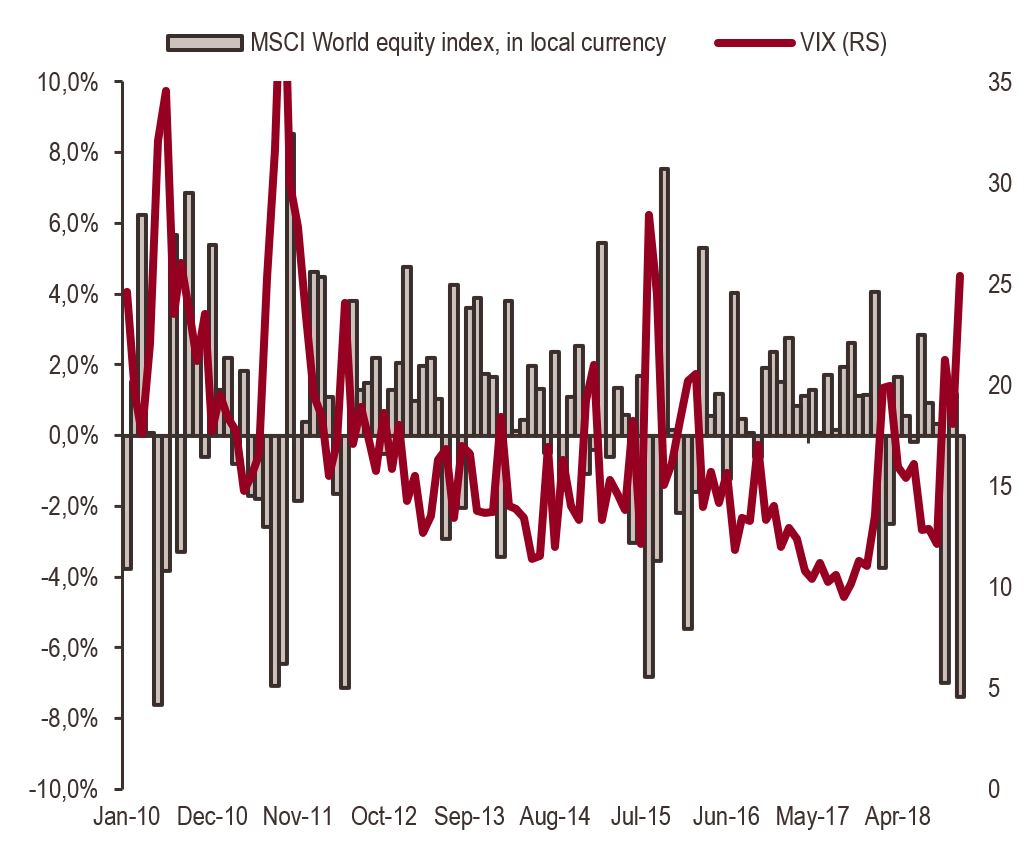

La raison première réside très probablement dans la volatilité accrue de la propension au risque. Les incertitudes entourant le conflit commercial sino-américain, la multiplication des signaux qui témoignent d’un ralentissement de la croissance mondiale et les signes de nouvelles turbulences politiques et de dysfonctionnements à Washington ont renforcé les craintes des investisseurs et fait dévisser les marchés mondiaux des actions. L’indice VIX (qui mesure la volatilité implicite des actions sur la base du marché des options sur le S&P 500) a bondi de 16% à 36% entre début et fin décembre, tandis que l’indice d’actions MSCI cédait plus de 10% sur la même période, signant sa pire performance mensuelle depuis mai 2010 (voir graphique II). Face à ces mouvements spectaculaires, la demande de valeurs refuge s’est envolée et a entraîné le yen dans son sillage.

VIX (volatilité implicite des actions), en %

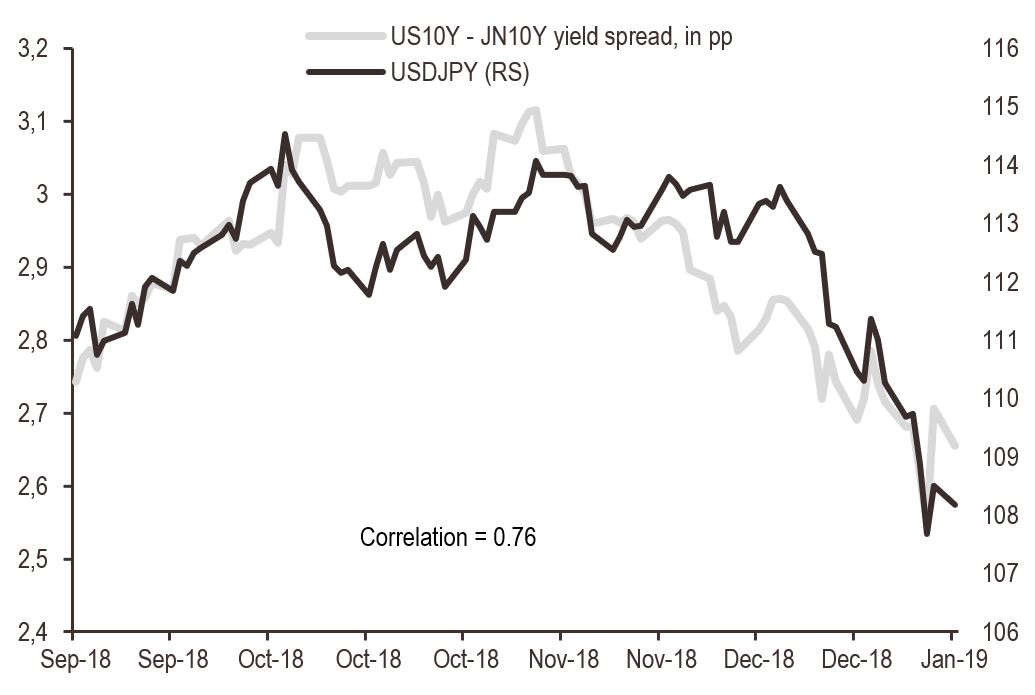

Le très net repli des rendements américains est un autre facteur qui, nous devons l’avouer, nous a surpris. Après avoir culminé à 3,23% début novembre, les rendements américains à 10 ans ont entamé une chute rapide et abrupte, tombant en dessous de 2,65% et anéantissant ainsi près de 70% de leur progression au cours des douze derniers mois. Ce mouvement a notamment été déclenché par les craintes d’un repli global manifestées par les investisseurs, les poussant à exclure un resserrement monétaire de la Fed en 2019. Les corrélations entre l’USDJPY et les rendements américains à 10 ans (et le différentiel des taux à dix ans entre les Etats-Unis et le Japon) sont restées fortes sur cette période, les fluctuations de taux expliquant en grande partie les variations de l’USDJPY (voir graphique III).

Forte corrélation tout au long de la période

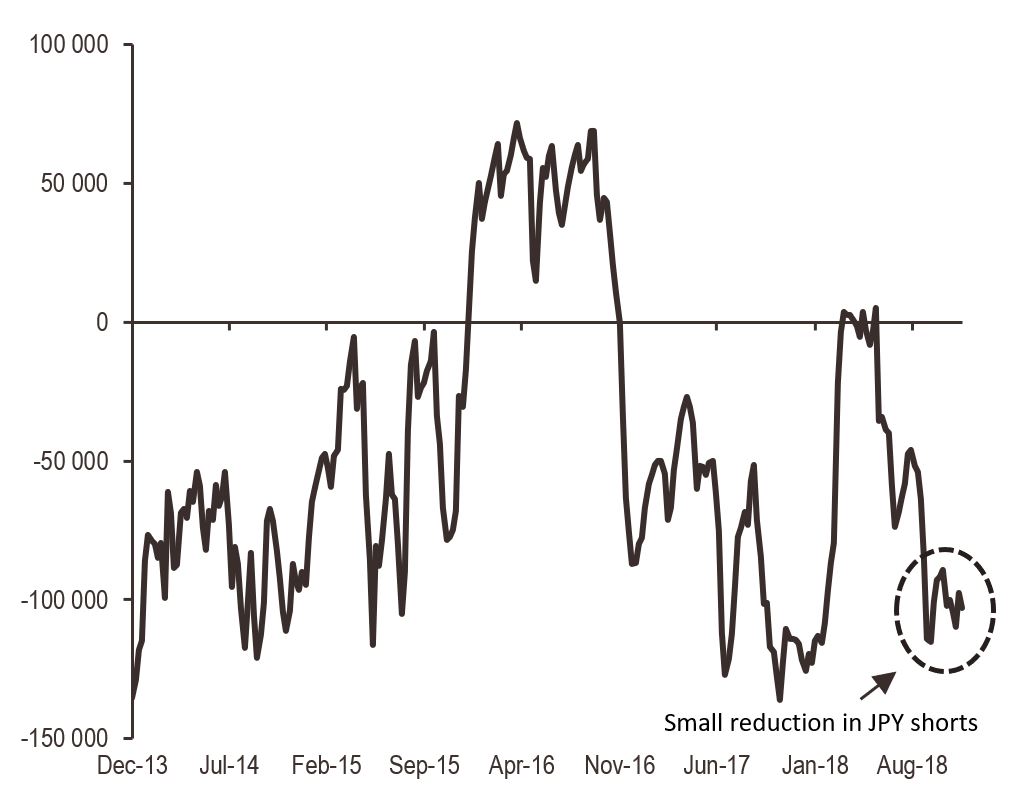

Enfin, le positionnement a également été problématique, mais dans une moindre mesure. Après avoir accumulé des positions longues sur le dollar et courtes sur le yen pendant des mois, les spéculateurs ont commencé à réduire leurs paris baissiers sur le yen (sur la base des données CFTC – voir graphique IV), ce qui a amplifié l’appréciation du yen. Mais ces réductions ont été marginales jusqu’ici et les positions courtes sur le yen demeurent historiquement élevées.

Nombre de futures et d’options

A court terme, nous pensons que l’USDJPY pourrait se consolider quelque peu (nous n’excluons pas non plus un modeste rebond temporaire aux alentours de 110), car ce mouvement a été trop abrupt, de notre point de vue, propulsant l’USDJPY en zone de survente à court terme. Certains indicateurs techniques suggèrent par ailleurs que le repli de la paire de monnaies a été excessif et, historiquement, les mouvements similaires ont été suivis de retournements à court terme.

De plus, il est probable que l’appétit pour le risque bénéficie d’un sursis. L’abaissement récent du taux de réserves obligatoires par la Banque populaire de Chine (d’un point de pourcentage pour toutes les banques à dimension nationale) devrait, selon toute vraisemblance, être interprété comme favorable aux actifs risqués, car il montre que les autorités prennent des mesures pour enrayer le ralentissement économique – en l’occurrence en augmentant la liquidité. La visite des représentants américains à Beijing pour le début des négociations commerciales pourrait dissiper en partie les craintes entourant la guerre commerciale. Enfin, les remarques formulées par le gouverneur de la Fed Jerome Powell, il y a peu, s’avèrent avoir un effet apaisant sur le marché. M. Powell a déclaré qu’en raison de la nature même des marchés à anticiper l’avenir, les investisseurs avaient intégré des risques baissiers pesant sur la croissance récemment. Il a notamment souligné que la Fed était très attentive aux marchés, et qu’elle tiendrait compte de ces risques baissiers dans son évaluation de la politique monétaire. Globalement, la conjonction de ces facteurs pourrait jouer un rôle de catalyseur et entraîner une envolée des actifs risqués (du moins à court terme) qui pénaliserait modérément les valeurs refuge, en particulier celles qui ont subi de très fortes fluctuations dernièrement (notamment le yen).

Cela dit, nos prévisions à moyen terme demeurent inchangées. Le yen reste sous-évalué (mais dans une moindre mesure qu’auparavant) alors que le cycle américain arrive à maturité, qu’il est désormais plus probable que la Fed marque une pause et que la propension au risque devrait rester volatile sur l’ensemble de 2019.

Dans cet environnement, le cas du Japon est intéressant, car le potentiel de hausse du yen ne dépend pas particulièrement de la situation du pays. A plus forte raison si l’on part du principe que le ralentissement de la croissance mondiale se produira dans des proportions normales, conformément à notre scénario central, et non sous la forme d’une contraction marquée – ce que le marché semble anticiper. En pareil cas, la probabilité que les taux d’intérêt du reste du monde soient réévalués à la hausse (par rapport aux taux américains) augmenterait, avec pour corollaire un resserrement de l’écart entre les Etats-Unis et le reste du monde.

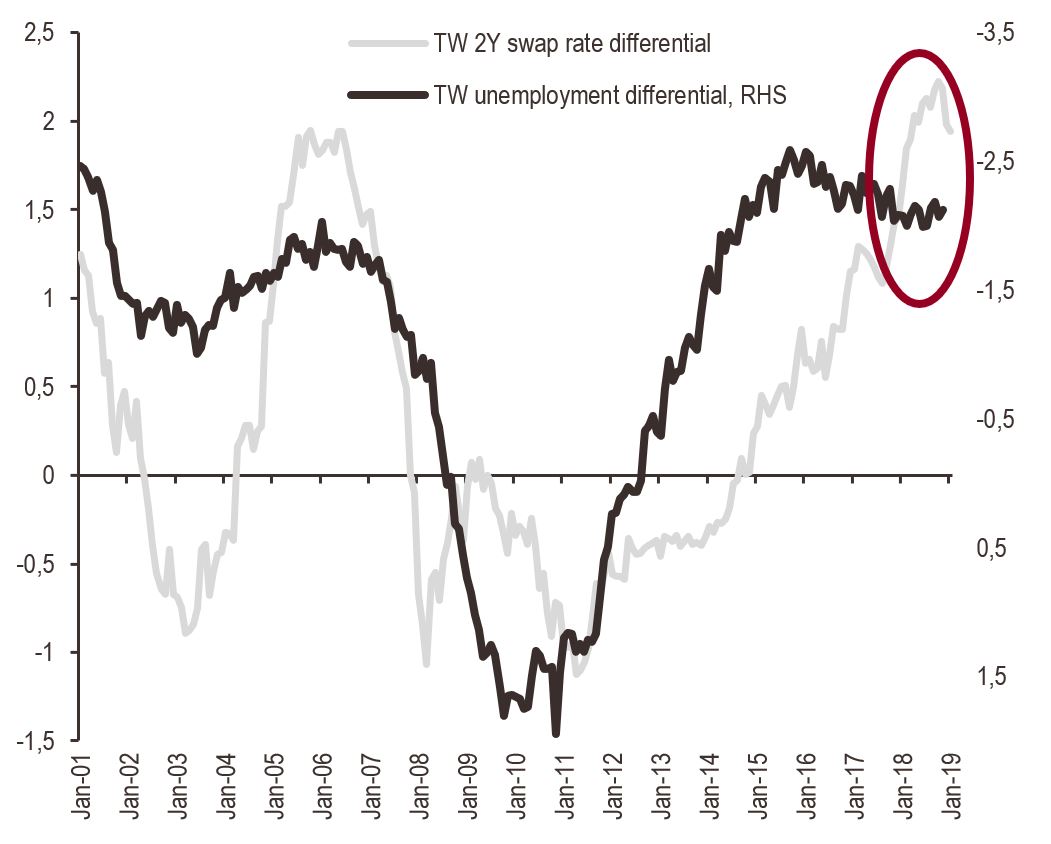

En effet, cet écart est aujourd’hui extrêmement prononcé (voir graphique V) et ne traduit pas bien les développements économiques relatifs (reflétés dans les différentiels de taux de chômage). Cette situation est surtout due au fait que, globalement, les rendements du reste du monde n’ont pas connu de hausse substantielle pendant la reprise, si bien qu’ils affichent un important décalage avec les fondamentaux sous-jacents. Une réduction du différentiel de taux entre les Etats-Unis et le reste du monde devrait avoir un effet défavorable sur le dollar, particulièrement à un moment où les effets des mesures de soutien budgétaire auront faibli et exposeront les Etats-Unis au danger du double déficit croissant. Dans un tel scénario, le yen devrait s’apprécier.

Les chiffres du reste du monde sont calculés sur la base des sept principaux partenaires commerciaux des Etats-Unis

En revanche, si l’on part du principe que l’économie mondiale va connaître une contraction plus marquée (ou tomber en récession), l’appréciation du yen semble inévitable, portée par la demande de valeurs refuge – et le potentiel de baisse des rendements japonais depuis leurs niveaux actuels est nettement plus limité que celui des rendements américains.

En d’autres termes, nous jugeons plus probable une certaine consolidation à court terme, tandis que notre scénario central à moyen terme demeure celui d’une appréciation du yen (mais à un rythme moins soutenu).

Le principal risque à l’égard de notre scénario de référence réside dans une poursuite de l’exception américaine en 2019. Elle se traduirait par des disparités de croissance entre les économies industrialisées, les Etats-Unis surperformant une nouvelle fois et contraignant possiblement la Fed à se montrer plus agressive, ce qui apportait un large soutien au dollar américain.