Pour les investisseurs construisant leurs allocations obligataires, les obligations mondiales retrouvent aujourd’hui une crédibilité renouvelée. Le retour de rendements réels positifs redonne à la classe d’actifs son potentiel de revenu, tandis que la diversification entre émetteurs et régions demeure un objectif central de portefeuille. Mais à mesure que le bêta obligataire mondial regagne en pertinence, la manière dont cette exposition est construite devient tout aussi importante que les raisons de la détenir.

Les indices obligataires pondérés par l’encours de dette restent le point de départ le plus courant. Pourtant, dans l’univers obligataire, la taille d’un marché ne reflète pas toujours son accessibilité réelle. Les détentions des banques centrales, les contraintes réglementaires et les interventions de politique monétaire peuvent fortement réduire la part du marché effectivement disponible pour les investisseurs. Les indices obligataires ajustés du flottant cherchent précisément à corriger cette distorsion en réduisant le poids des titres largement retirés du marché, afin de refléter plus fidèlement l’univers réellement investissable.

Le Japon offre aujourd’hui une illustration particulièrement révélatrice de l’importance de cette distinction.

Le marché obligataire japonais: vaste, liquide – et contraint

Le Japon possède l’un des plus grands marchés obligataires au monde, représentant environ 8 à 9% des indices (Source: Bloomberg, au 31 mars 2026, la pondération totale s’élevait à 8,2%) obligataires mondiaux agrégés traditionnels. Pendant des décennies, cette pondération n’a guère été remise en question. Mais les années d’intervention monétaire massive de la Banque du Japon (BoJ) ont profondément transformé la structure du marché des obligations d’Etat japonaises (JGB).

Après des années d’assouplissement quantitatif et de contrôle de la courbe des taux, la BoJ détient désormais environ 43% des JGB en circulation, pesant fortement sur la liquidité du marché secondaire (Source: CEIC Data, à fin décembre 2025). Dans le même temps, le changement de cap amorcé par la banque centrale depuis 2024 — avec des hausses de taux, une réduction des achats d’actifs et l’abandon des objectifs explicites de taux longs — a mis en lumière un arbitrage délicat: laisser les rendements continuer à augmenter au risque d’alourdir le coût de financement de l’Etat, ou revenir vers une politique plus accommodante au risque de raviver la faiblesse du yen.

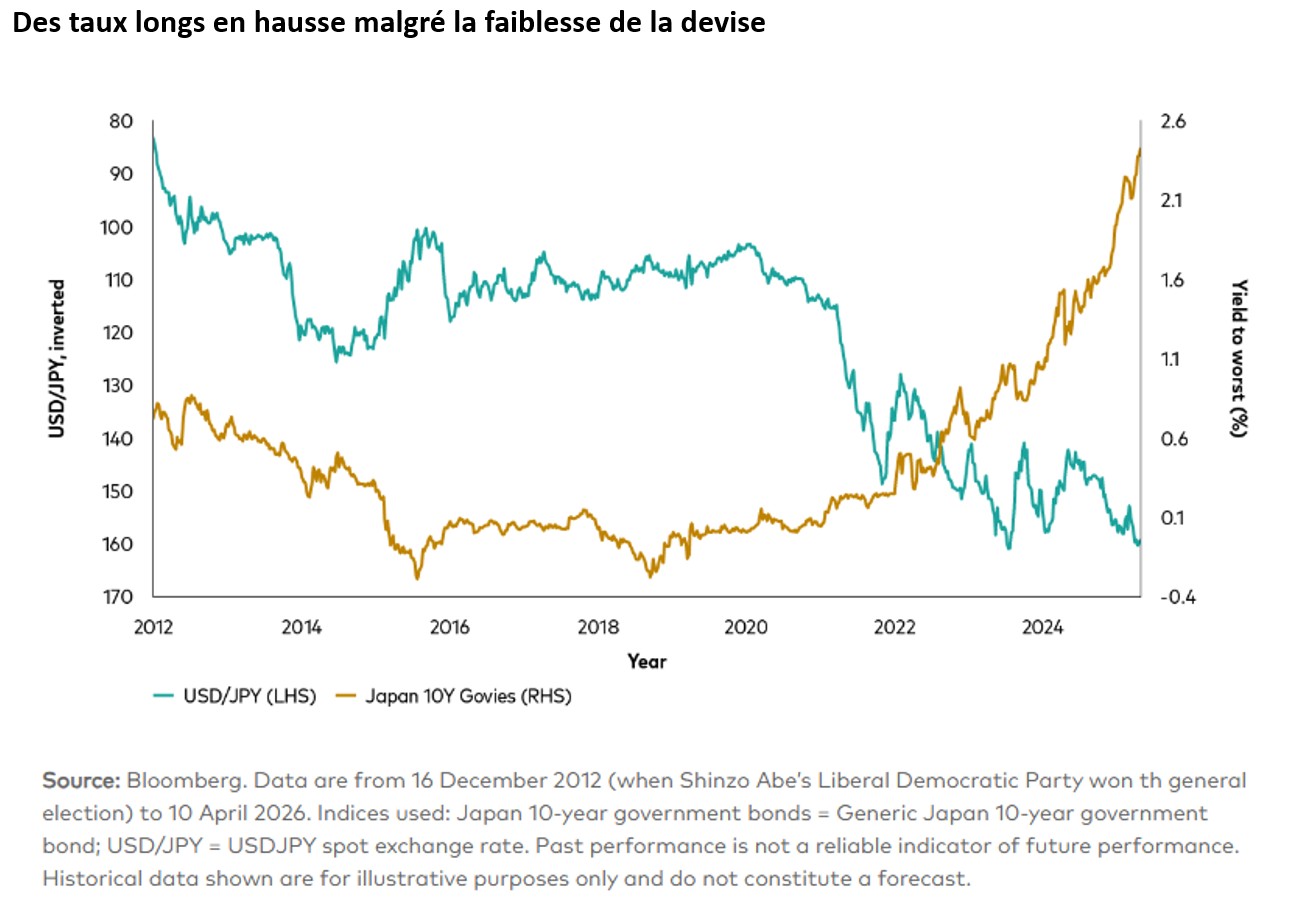

Ce dilemme est loin d’être théorique. Fin 2025, les rendements des obligations japonaises longues avaient atteint des niveaux inédits depuis plusieurs décennies, alors même que le yen restait sous pression. Avec une dette publique brute proche de 230% du PIB et une forte dépendance du Japon aux importations d’énergie et de produits alimentaires, la sensibilité de l’inflation à la faiblesse de la devise demeure élevée (Source: Fonds monétaire international, projections pour 2026 arrêtées à octobre 2025). Pour les investisseurs, cela crée un marché où les risques de politique monétaire, de duration et de stabilité politique tendent désormais à se superposer.

Des pressions contradictoires pour la Banque du Japon

Pourquoi l’ajustement du flottant change la donne

Les indices obligataires traditionnels considèrent le marché obligataire japonais comme pleinement investissable, indépendamment de la part désormais immobilisée au bilan de la Banque du Japon. Les indices ajustés du flottant offrent une perspective différente: en excluant les obligations devenues de facto indisponibles pour les investisseurs, ils réduisent sensiblement le poids du Japon tout en réallouant davantage vers des marchés où les rendements sont plus directement déterminés par les fondamentaux.

Il ne s’agit pas d’un positionnement tactique sur le Japon, mais bien d’un choix structurel.

Dans un environnement de hausse des taux, le profil de duration élevé du Japon amplifie le risque de baisse: une hausse de 100 points de base des rendements des obligations japonaises se traduit aujourd’hui par des performances nettement négatives compte tenu des niveaux de duration actuels.

A l’inverse, un indice mondial ajusté du flottant accorde naturellement une place plus importante à des marchés comme les Etats-Unis ou l’Europe, où l’offre obligataire, la formation des prix et la liquidité restent davantage alignées avec la demande des investisseurs.

Surtout, cette orientation a historiquement favorisé la génération de revenus. Des coupons moyens plus élevés, réinvestis à des rendements supérieurs, produisent un effet cumulatif dans le temps. Or, dans l’univers obligataire, le revenu demeure le principal moteur de la performance totale à long terme.

Un enseignement plus large pour les investisseurs obligataires mondiaux

L’expérience japonaise met en lumière un point plus fondamental: dans l’univers obligataire, la taille d’un marché constitue à elle seule un indicateur imparfait des opportunités d’investissement. Les marchés façonnés par des politiques monétaires exceptionnellement accommodantes peuvent paraître stables pendant de longues périodes avant de devenir des sources de volatilité dès lors que ce soutien est remis en question ou progressivement retiré.

Pour les investisseurs utilisant le bêta obligataire mondial comme exposition de cœur de portefeuille, les méthodologies d’indices ajustés du flottant cherchent précisément à intégrer cette réalité. En ancrant les allocations sur l’accessibilité réelle des marchés plutôt que sur les seuls volumes d’émission, elles visent à réduire les concentrations involontaires et à mieux aligner l’exposition avec le risque réellement investissable.

Alors que les marchés obligataires mondiaux s’adaptent progressivement à un environnement post-assouplissement quantitatif, le Japon apparaît moins comme une exception que comme un véritable test de résistance. Et c’est précisément dans ce type de stress test que la construction des indices révèle toute son importance.

Au-delà de l’ajustement du flottant, une mise à l’échelle des indices obligataires mondiaux peut également contribuer à réduire les concentrations structurelles au sein des allocations obligataires.