L’uranium est le combustible qui alimente la renaissance du nucléaire, et les récents mouvements de marché montrent que les investisseurs portent une attention croissante à ses perspectives à long terme. Chez WisdomTree, nous partageons cette conviction au regard des fondamentaux solides de cette matière première à très forte densité énergétique.

Ce blog explique pourquoi, malgré les avancées significatives observées ces dernières années, l’essor de l’énergie nucléaire ne fait que commencer et devra aller beaucoup plus loin pour répondre aux objectifs mondiaux. Il présente également les fondamentaux qui expliquent pourquoi l’uranium s’impose aujourd’hui comme une thématique d’investissement particulièrement attractive sur le long terme.

La renaissance du nucléaire est encore loin d’avoir atteint son plein potentiel

L’énergie nucléaire est désormais solidement réintégrée dans l’agenda énergétique mondial. Trente et un pays se sont engagés à tripler la capacité nucléaire mondiale d’ici 2050, tandis que les États Unis ont annoncé leur intention de la quadrupler sur la même période. Ces engagements illustrent le rôle croissant du nucléaire dans la sécurité énergétique, la décarbonisation et la stabilité des réseaux électriques.

Cette dynamique est de plus en plus renforcée par le secteur privé. Les grandes entreprises technologiques, dont l’empreinte des centres de données croît rapidement – notamment Microsoft, Google, Amazon et Meta – concluent désormais des accords de long terme pour sécuriser un approvisionnement en énergie nucléaire. Ces accords vont de contrats adossés à des réacteurs existants jusqu’à des engagements prospectifs autour des petits réacteurs modulaires, dont les premières mises en service sont prévues pour le début des années 2030. Pour les hyperscalers, le nucléaire offre une énergie de base abondante et fiable, avec de faibles émissions et une visibilité à long terme sur les coûts. Cet ensemble de caractéristiques renforce la thèse structurelle d’une croissance durable de la demande en énergie nucléaire et en uranium.

Source: World Nuclear Association, Janvier 2026.

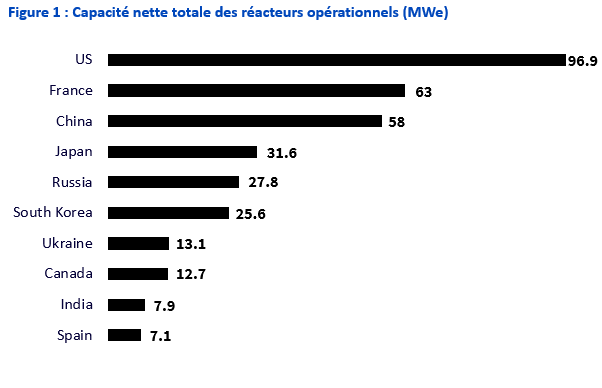

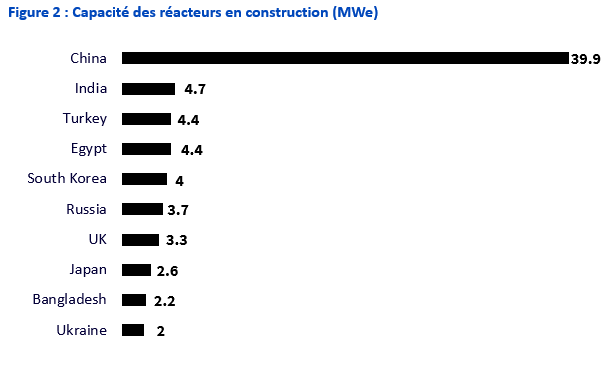

Cela dit, le pipeline actuel de nouvelles capacités nucléaires reste très en deçà de ce qui serait nécessaire pour atteindre les objectifs mondiaux. Le monde compte actuellement 436 réacteurs opérationnels, avec seulement 74 en construction, dont 38 en Chine. Les graphiques ci-dessus comparent la capacité nucléaire existante à celle actuellement en construction.

Chez WisdomTree, nous estimons que ces objectifs ambitieux en matière de capacité nucléaire ne commencent qu’à peine à se traduire en engagements commerciaux concrets. Les marchés n’ont pas encore pleinement intégré les implications que cela pourrait avoir pour l’uranium et, plus largement, pour l’ensemble de la chaîne de valeur nucléaire. «Un exemple clair est survenu le 27 octobre 2025, lorsque le gouvernement américain, Brookfield et Cameco ont annoncé un partenariat stratégique centré sur la technologie des réacteurs Westinghouse. L’accord prévoit au moins 80 milliards de dollars de nouvelles constructions nucléaires aux États Unis, positionnant le nucléaire comme un pilier central à la fois de la sécurité énergétique et des infrastructures liées à l’intelligence artificielle (IA).

Ce qui a véritablement retenu l’attention, c’est la réaction du marché. Le cours de l’action Cameco a progressé de près de 24% le lendemain, rappelant que les développements nucléaires d’envergure et crédibles peuvent encore prendre les investisseurs de court. Une dynamique similaire était évidente début janvier 2026, lorsque Centrus Energy a fortement progressé après l’annonce du soutien du gouvernement américain à la chaîne d’approvisionnement nationale en combustible nucléaire. Ensemble, ces exemples illustrent la manière dont l’ambition politique peut rapidement se traduire par des retombées concrètes sur les résultats des sociétés exposées aux maillons critiques de l’écosystème nucléaire.

L’uranium devrait connaître un déficit d’approvisionnement significatif.

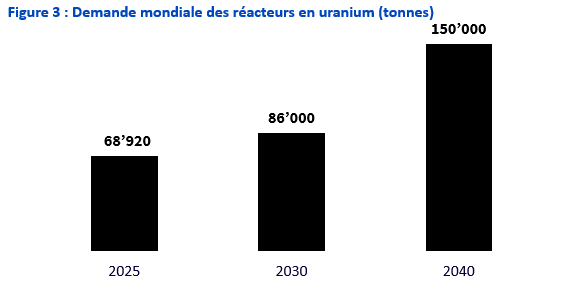

La demande mondiale d’uranium augmente à mesure que les capacités nucléaires s’étendent, tandis que les dynamiques d’offre deviennent de plus en plus contraintes. La demande des réacteurs devrait croître de manière régulière au cours de la prochaine décennie, alors même que la production actuelle est déjà insuffisante.

En 2025, la production mondiale d’uranium est estimée à environ 60'000 tonnes, un niveau inférieur aux besoins actuels des réacteurs. À l'avenir, les pressions sur l'offre devraient s'intensifier car la production des mines existantes devrait diminuer sensiblement entre 2030 et 2040 en raison de l'épuisement des actifs arrivés à maturité, certaines estimations suggérant que la production pourrait être réduite de moitié sans nouveaux investissements.

La nouvelle offre met du temps à réagir. La mise en production de mines d'uranium peut prendre jusqu'à 16 ans, et les prix incitatifs nécessaires pour débloquer de nouveaux projets seraient nettement supérieurs aux niveaux actuels. Bien que les estimations varient, certaines situent le prix incitatif dans une fourchette de 125 à 150 dollars la livre. L’uranium s’échange autour de 87 dollars la livre après un repli, au 5 février 2026, ce qui met en évidence l’écart entre les prix actuels et le niveau requis pour stimuler une expansion significative de l’offre.

Source: World Nuclear Association Nuclear Fuel Report 2025. Les prévisions ne sont pas un indicateur des performances futures et tout investissement est soumis à des risques et à des incertitudes.

Pourquoi cela compte

L’uranium constitue le combustible essentiel du nucléaire, un secteur qui connaît un regain d’intérêt marqué et une accélération de la demande, tant de la part des gouvernements que du secteur privé. Alors que les capacités nucléaires mondiales devraient s’étendre de manière significative au cours des prochaines décennies, la demande d’uranium progresse à un moment où l’offre est déjà contrainte et appelée à se resserrer davantage.

Ce déséquilibre structurel suggère un marché susceptible de rester durablement en situation de sous offre, augmentant la probabilité d’une hausse progressive des prix incitatifs. Pour les producteurs d’uranium, la hausse des prix peut se traduire par une amélioration des marges, un renforcement des flux de trésorerie et une meilleure visibilité sur les résultats, à mesure que de nouveaux investissements deviennent nécessaires pour mettre l’offre en ligne. Dans cet environnement, les fondamentaux de long terme renforcent l’argument stratégique en faveur d’une exposition non seulement à l’uranium lui même, mais aussi aux sociétés minières positionnées tout au long du cycle du combustible nucléaire, susceptibles de bénéficier d’une réponse d’offre durable.