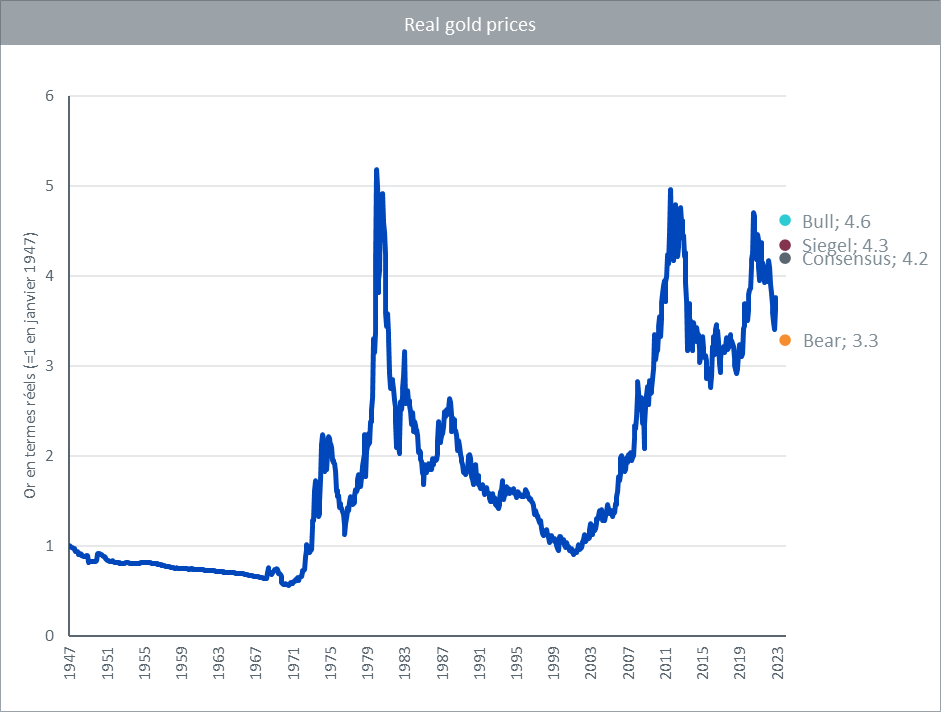

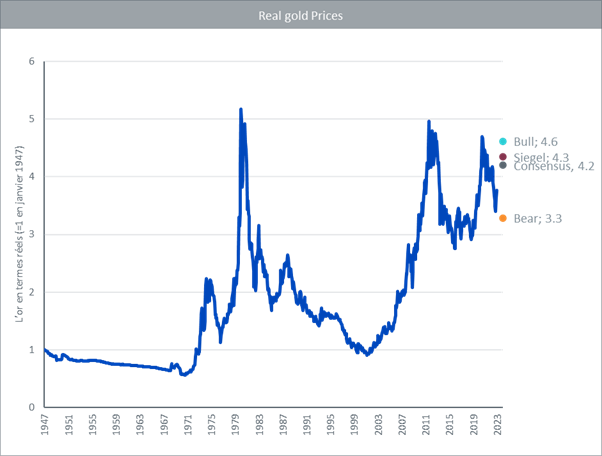

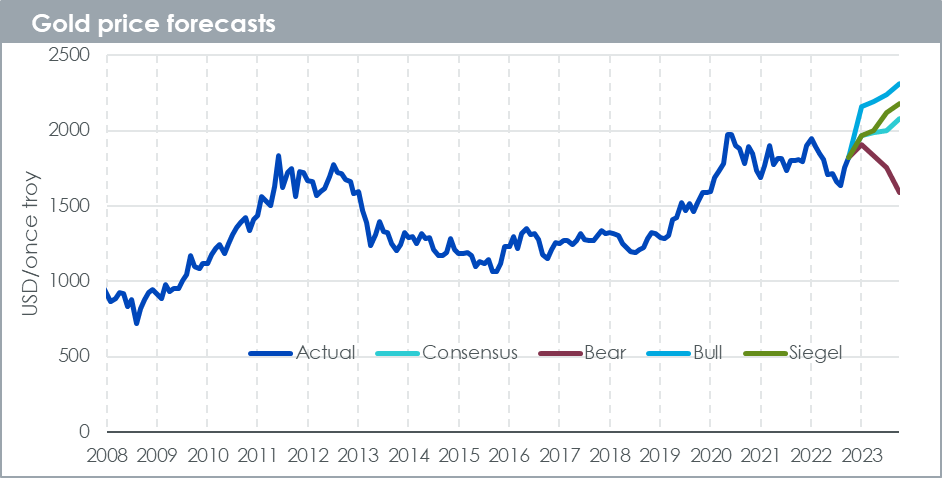

Le métal précieux pourrait atteindre un plus haut nominal, mais un plus haut réel semble loin d’atteinte.

La trajectoire de l’or semble s’inverser début 2023. À l’aide des prévisions économiques du consensus, notre modèle indique que l’or pourrait aisément atteindre un nouveau plus haut ‘nominal’ cette année (atteint pour la dernière fois en 2020). Toutefois, l’atteinte d’un plus haut ‘réel’ (qui tient compte de l’érosion due à l’inflation) semble hors atteinte. Même dans notre scénario optimiste, l’or sera inférieur à ces niveaux et d’environ 11% de moins que son plus haut réel atteint en 1980. Dans un scénario où l’inflation diminue fortement (scénario de M. Siegel) et où la Réserve fédérale américaine (Fed) ralentit de manière précoce le rythme de relèvement de ses taux d’intérêt, les cours de l’or ont tendance à bien se comporter car les taux obligataires diminuent davantage que dans le scénario central (et en utilisant un niveau inférieur d’inflation, la valeur réelle de l’or est moins actualisée).

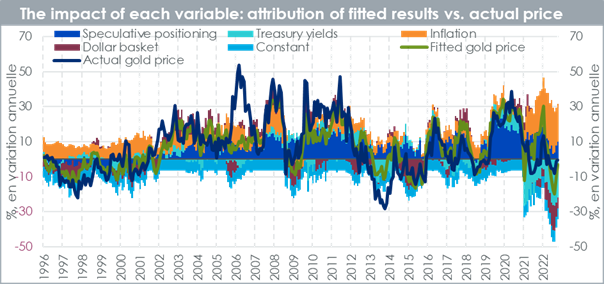

Les années 2021 et 2022 se sont révélées être parmi les plus difficiles pour prévoir les cours de l’or. Même en tenant compte des répercussions connues de l’inflation, des taux obligataires, des taux de change et du sentiment des investisseurs dans notre modèle, les résultats résiduels (différence entre les résultats réels et du modèle) ont été supérieurs à la normale. Entre mai 2021 et mai 2022, notre modèle a surestimé les cours de l’or et entre mai 2022 et décembre 2022, il les a sous-estimés. Mais à la fin 2022, notre modèle et la réalité étaient proches.

En se projetant dans l’avenir, l’évolution du dollar américain, des taux obligataires et de l’inflation est très incertaine au point que l’établissement de prévisions ne sera pas si facile, mais le modèle est parvenu assez efficacement à déterminer les facteurs clés de l’évolution de l’or.

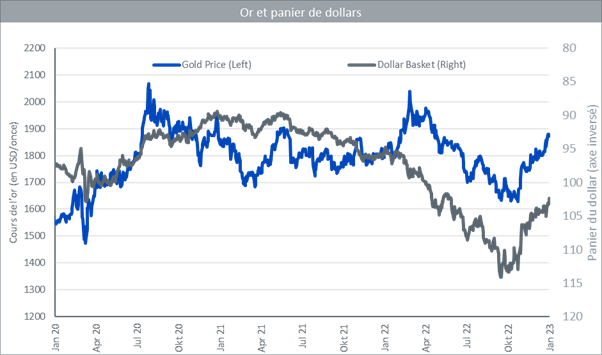

En 2022, l’or a été exposé à des obstacles très élevés, de la hausse des rendements obligataires à l’appréciation du dollar américain. Malgré une inflation galopante s’établissant à un plus haut de plusieurs décennies, la performance de l’or a été essentiellement proche de 0.

Lors des premières semaines de l’année 2023 (et à la fin de l’année 2022), ces obstacles ont commencé à disparaître. Le billet vert s’est déprécié et les rendements obligataires semblent avoir atteint un pic en octobre 2022, permettant à l’or de respirer.

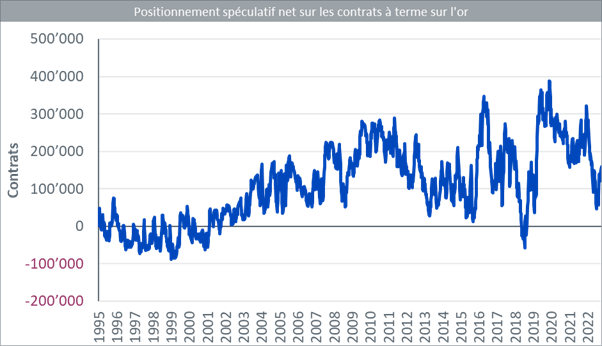

En outre, un fait probablement plus important, le sentiment des investisseurs à l’égard de l’or s’est inversé et progresse nettement. En septembre 2022, le sentiment avait diminué à son plus bas niveau depuis avril 2019.

Si l’inflation semble avoir atteint un pic en 2022, elle est élevée et elle pourrait peut-être rester supérieure aux objectifs des banques centrales pendant le reste de cette année (soutenant ainsi le cours de l’or).

Les investisseurs qui reconnaissent le degré d’incertitude et le risque d’erreurs de politique monétaire, sous la forme d’un durcissement excessif (et induisant une récession) ou d’un durcissement insuffisant (et d’une inflation toujours supérieure à l’objectif pendant une période encore plus longue), recherchent des couvertures grâce à leur actif de confiance: l’or.

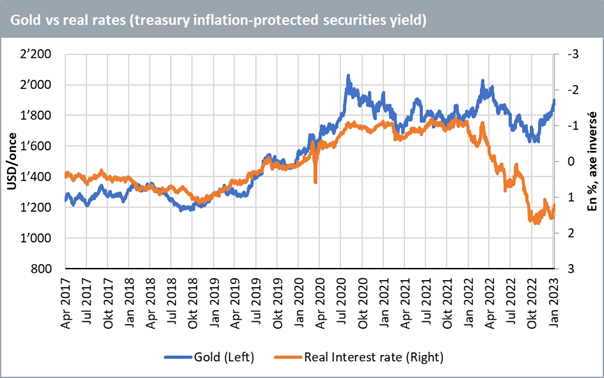

En 2022, les taux obligataires réels ont progressé de -1,1% en début d’année à 1,6% en fin d’année, marquant ainsi la correction des obligations la plus profonde depuis des décennies. Dans le même temps, l’or est resté stable (-0,3% en variation annuelle) bien qu’il ait atteint un pic durant l’année de plus de 2 000 dollars l’once et baissé à près de 1 600 dollars l’once. L’ampleur de la correction obligataire a cependant pesé sur l’or. Le métal précieux se serait échangé à des niveaux sensiblement supérieurs en raison d’une inflation élevée si les taux réels n’avaient pas progressé. Maintenant que les taux réels ont recommencé à diminuer (depuis octobre 2022), un obstacle de l’or a disparu.

Pendant la plupart de l’année 2022, l’appréciation du dollar américain a pesé sur les cours de l’or en dollar. Mais depuis octobre 2022, le dollar américain se déprécie, tirant ainsi à la hausse les cours de l’or. Eu égard aux tendances des obligations et du dollar américain, les marchés pensent que nous sommes plus proches de la fin du cycle de durcissement de la Fed et qu’il existe la possibilité d’un ‘pivot’ ou inflexion vers une politique monétaire plus souple cette année.

Le sentiment à l’égard de l’or, mesuré par le positionnement spéculatif des contrats à terme sur l’or, avait atteint en septembre 2022 ses plus faibles niveaux depuis avril 2019. Sous le poids de la hausse des rendements obligataires et de l’appréciation du dollar américain, l’or n’a pas semblé offrir beaucoup de compensation par rapport à une inflation la plus élevée depuis 1981, ni par rapport aux corrections les plus fortes des actions depuis la Crise financière mondiale.

Toutefois, à mesure de la disparition des obstacles créés par les obligations et le dollar américain, nous sommes devenus vendeur sur le métal après le pic. Les actifs numériques, qui étaient souvent comparés à l’or en tant que monnaies presque fiduciaires, ont connu une année épouvantable en 2022. Il est apparu clairement aux investisseurs que l’or et les actifs numériques se comportaient très différemment. De nombreux investisseurs ont réalisé qu’ils devaient être considérés comme complémentaires plutôt que concurrents. Lors de l’effondrement de FTX en novembre 2022, le sentiment à l’égard de l’or s’est envolé. Bien que le positionnement spéculatif net sur l’or reste loin de son point haut (sur 1 an glissant) de 321 000 atteint en mars 2022 (peu après le début de la guerre en Ukraine), il progresse rapidement. Si les investisseurs sont plus optimistes à l’égard d’un pivot de la politique des banques centrales, ils réalisent que cet évènement est loin d’être garanti et que les risques de récession menacent en cas de durcissement monétaire excessif. L’or est souvent considéré comme une couverture défensive.

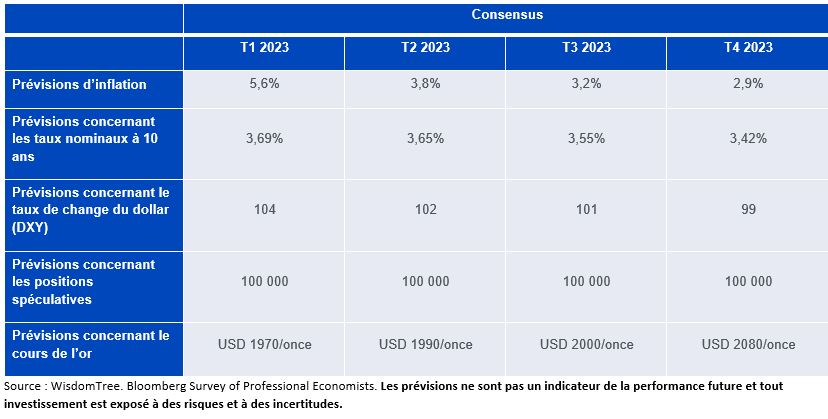

Consensus

Notre scénario central retient les opinions moyennes de l’enquête de Bloomberg auprès des économistes professionnels («Bloomberg Survey of Professional Economists») sur les prévisions concernant l’inflation, le dollar américain et les rendements des bons du Trésor. Le consensus pense que l’inflation continuera de diminuer (tout en restant supérieure à l’objectif des banques centrales), que le dollar américain se dépréciera et que les taux obligataires continueront de baisser.

Sans prévision du consensus à l’égard du positionnement spéculatif sur l’or, nous avons intégré un scénario de base conservateur de 100 000, qui est proche de la moyenne à long terme. Le risque est clairement haussier cette année en cas de récession. L’or est un actif très recherché en temps de crise économique et financière. Aussi, une récession pourrait tirer à la hausse le sentiment à l’égard du métal précieux.

Dans le scénario central, l’or atteindra 2 082 de dollars au 4ème trimestre 2023, dépassant les précédents plus hauts nominaux historiques (USD 2 061 dollars l’once le 7 août 2020). Mais en termes réels, il n’atteint pas le record historique de janvier 1980. En fait, l’or se situerait à un niveau de 19% inférieur à ce niveau ; et en termes réels il demeure à un niveau de 11% inférieur au plus haut de 2020.

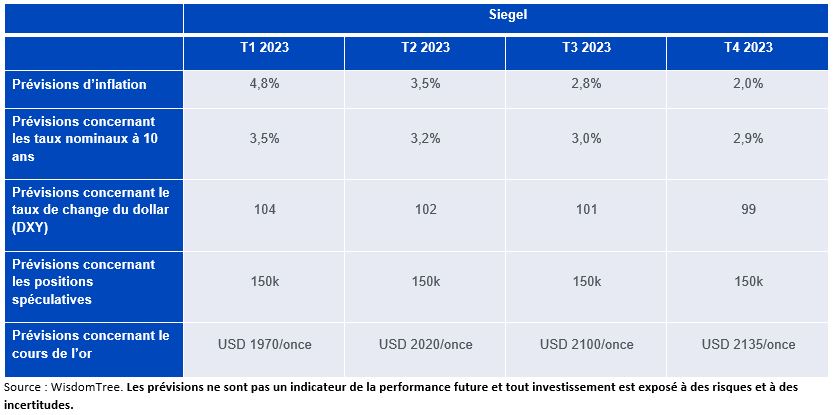

Scénario de M. Siegel

Le Professeur Jeremy J. Siegel de la Wharton Business School et conseiller de WisdomTree estime que la politique offensive de la Fed n’est pas justifiée et que l’inflation baisse déjà plus vite que ne le suggèrent les données publiées (voir My Bottom-Line Year-Ahead Outlook). Par ailleurs, il estime que la Fed reconnaîtra ce qu’il considère être comme une erreur et qu’elle diminuera ses taux d'intérêt à 2-3% d’ici la fin de l’année et que les taux à 10 ans diminueront à 2,9%. Même si la Fed baisse ses taux plus tard cette année compte tenu des longs décalages entre les décisions de politique monétaire et les niveaux d’inflation, nous pourrions assister à un recul de l’inflation à 2% d’ici la fin de l'année, ce qui correspond à l’objectif de la Fed.

Si nous renouons avec une expansion monétaire, la largesse des banques centrales ne sera plus limitée et nous pourrions avoir de fortes convictions à l’égard de l’or que nous encouragerons à détenir davantage. Dans un tel cas de figure, nous conservons un positionnement sur les contrats à terme de 150 000 positions longues nettes (à peine inférieures au niveau actuel de 170 000).

Dans ce scénario, l’or progresse à 2 135 dollars l’once, dopé par la baisse des rendements obligataires.

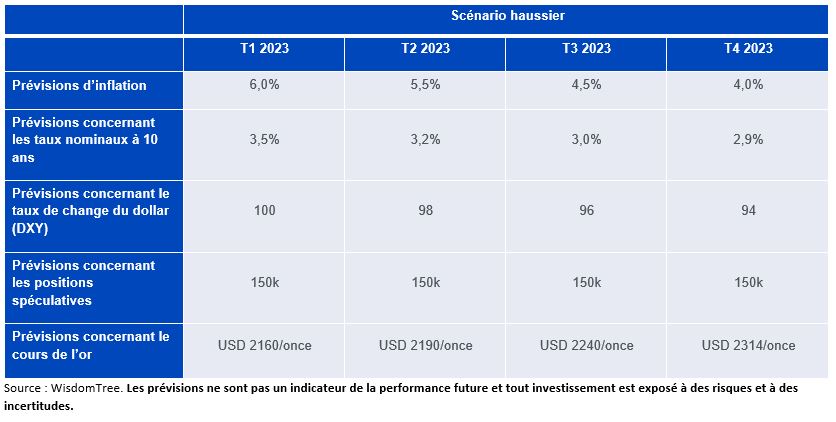

Scénario haussier

Ce scénario est globalement le même que le scénario de M. Siegel, la principale différence étant le chiffre sur l’inflation. Dans ce scénario, la Fed est véritablement convaincue par les arguments avancés par le Professeur Siegel (un marché immobilier plus fébrile que ne le prédisent les calculs méthodologiques de l’indice des prix à la consommation (IPC), masse monétaire en baisse rapide, etc.) et au vu de l’impact visible du durcissement monétaire sur l’économie, elle décide d’abaisser ses taux. Toutefois, l’inflation ne diminue pas autant qu’elle ne le souhaite car les chocs sur les prix (à titre d’exemple, une autre crise énergétique ou une nouvelle accélération plus rapide que prévue de la Chine) ont maintenu les prix des marchandises négociées mondialement à des niveaux élevés. Dans ce scénario, l’inflation termine l’année en hausse à 4%. Le dollar américain se déprécie plus que dans le scénario central car les conditions monétaires sont souples par rapport aux chiffres sur l’inflation.

Dans ce scénario, l’or pourrait atteindre 2 314 dollars l’once. Même si le niveau nominal historique a été dépassé de 11,5%, l’or reste inférieur au point haut de son niveau réel de 11% et inférieur de 2% à son plus haut niveau nominal de 2020 (en termes réels).

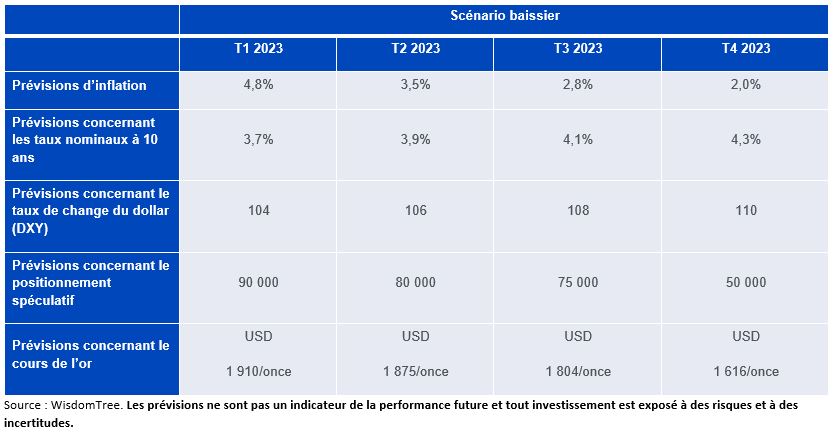

Scénario baissier

Dans ce scénario, l’indice des prix à la consommation (IPC) a chuté à 2,0%, soit le même niveau que le scénario Siegel. Toutefois, la Fed ne réagit pas de la manière espérée par Siegel et maintient une ligne offensive. Les taux obligataires et le dollar américain inversent encore une fois leur course et représentent des obstacles pour l’or de la même manière qu’en 2022, mais le métal ne possède plus l’inflation comme facteur de soutien. Avec des investisseurs qui ne cherchent pas de couverture contre l’inflation ou qui ne sont pas préoccupés par la largesse des banques centrales, le positionnement spéculatif du métal diminue, atteignant des points bas similaires à ceux observés en septembre 2022.

Dans ce scénario, l’or pourrait atteindre 1 616 dollars l’once, soit un retour à ses niveaux de mars 2020.

Bien que nous répétions l’explication fournie en début d’article, il convient de souligner que, si nos prévisions peuvent entraîner un ‘choc des prix’ sur la valeur de l’or d’ici la fin de l’année (dans les scénarios centraux, Siegel et haussiers), les valeurs ne sont pas si choquantes en termes réels, ce qui explique pourquoi le niveau de l’inflation a été si élevé ces dernières années.