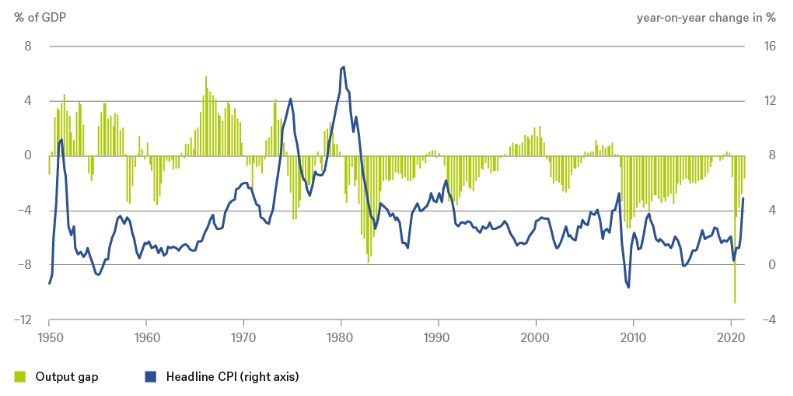

Graphique de la semaine de DWS. Si l'on compare la situation actuelle aux chocs pétroliers des années 1970, il s'agit de phénomènes très différents.

Tout ressemble à un clou pour qui ne possède qu'un marteau; Cela pourrait expliquer pourquoi on parle tant de stagflation ces jours-ci.(1) Mais il ne suffit pas de ne connaître que quelques faits stylisés tirés d'un manuel d'économie dont on se souvient vaguement. C'est ce qu'illustre bien notre «graphique de la semaine» ci-dessous, qui met en rapport l'inflation des prix à la consommation aux Etats-Unis (IPC global) et l'écart de production, c'est-à-dire la comparaison entre la croissance réelle du produit intérieur brut (PIB) et le potentiel de croissance économique. Dans les années 1970, les pics d'inflation – déclenchés par les deux chocs pétroliers – se sont produits avant l'effondrement de la croissance, ce qui a entraîné des écarts de production importants et persistants. Cela signifiait concrètement que de nombreuses personnes étaient désireuses et capables de travailler mais ne trouvaient pas d'emploi, en partie à cause de syndicats puissants qui faisaient pression pour obtenir des salaires élevés afin de protéger le pouvoir d'achat de ceux qui étaient encore employés. La stagflation a été utilisée pour désigner le phénomène politiquement toxique de la persistance d'une forte inflation dans un contexte de chômage élevé.

Même lorsqu'il est décrit dans ce cadre très schématique, le choc dû à la COVID semble très différent. Tout d'abord, il y a le timing: l'inflation et la croissance se sont effondrées simultanément, suivies d'une reprise rapide des deux. Aux Etats-Unis et ailleurs, les réponses spectaculaires des politiques monétaires et fiscales à la pandémie ont été conçues pour aider les entreprises et les ménages pendant la crise sanitaire. Le but était précisément de permettre aux économies de se redresser plus rapidement que lors de la crise financière de 2009.

Avec la reprise des marchés du travail aux Etats-Unis, la croissance de ce pays pourrait bientôt avoisiner sa capacité nominale, ce qui entraînerait peut-être des pressions inflationnistes plus soutenues que certains ne l'espèrent. Mais si c'est le cas, il faudra probablement examiner de près les problèmes actuels – de l'évolution démographique aux inégalités en passant par les politiques climatiques. Les années 1970 sont une drôle de source d'inspiration. Il semble peu probable que les perturbations de la chaîne d'approvisionnement mondiale persistent pendant des années, comme ce fut le cas pour le pétrole. Les syndicats sont moins puissants. Les mesures de relance budgétaire s'estompent déjà. Et dans tous les cas, la COVID-19 a fait des ravages quant à la collecte et au calcul des statistiques économiques, rendant les estimations sur l'inflation encore plus difficiles à interpréter que d'habitude.(2) «Pour ce que cela vaut, nous sommes fermement convaincus que l'inflation va se stabiliser dans un avenir proche», souligne Christian Scherrmann, économiste US chez DWS. De plus, nous trouvons curieuse la fascination pour la stagflation elle-même et sommes tentés de faire un peu de sociologie amateure. La plupart des acteurs du marché d'aujourd'hui sont probablement trop jeunes pour avoir connu la stagflation des années 1970 à l'âge adulte. L'explication serait-elle aussi simple que cela?

Vert: L’écart de production

Bleu: IPC global (axe de droite)

2 Ecrivant quelques semaines seulement après le début de la crise, Charles Goodhart et son coauteur Manoj Pradhan ont souligné que "[A] un moment où le panier de biens et de services que nous achetons a été si soudainement déformé de toute reconnaissance, il sera devenu presque impossible (...) de rassembler des données sensées et significatives pour l'IPC, [les indices des prix à la consommation...] ou toute autre série d'inflation." Goodhart, Charles und Manoj Pradhan (2020). Voir: The Great Demographic Reversal: Ageing Societies, Waning Inequality and an Inflation Revival. Palgrave Macmillan, p. 214.