Juillet 2024: mieux qu’une série sur Netflix!

L’été n’est jamais vraiment calme dans les marchés financiers, cela on le savait déjà… Mais juillet 2024 restera un épisode particulièrement chahuté: des mouvements notables sur les devises (reprise marquée du yen et du franc suisse), détente sur les taux longs, corrections de cours sur le Nasdaq et le Nikkei et forte hausse des valeurs secondaires US pour n’en citer que quelques-unes. Mais c’est surtout la campagne présidentielle américaine qui a frappé les esprits. Le tir manqué sur le candidat Trump suivi de son investiture triomphale (par des représentants républicains toujours médusés par ce foutraque) a fait place quasi instantanément au retrait de Joe Biden de la course, ce qui rebat complètement les cartes pour novembre. La confusion politique française qui se poursuit ne capte même plus l’attention.

Pendant ce temps, la volatilité fait son grand retour parmi les indices boursiers. Après de nouveaux sommets en début de mois, l’indice américain des valeurs technologique se replie sèchement en raison de premiers chiffres (Tesla, Alphabet) en deçà d’attentes élevées. De son côté, l’indice large des valeurs secondaires (Russell 2000) se redresse violemment. L’indice majeur américain finit le mois quasiment inchangé alors qu’on observe un effritement en Europe et au Japon et de la lourdeur en Chine. Les dynamiques sectorielles se sont également inversées: technologie et valeurs plus cycliques (consommation discrétionnaire, automobile) se replient alors que les segments plus sensibles à la baisse des taux (immobilier et services publics notamment) et les valeurs défensives (comme la phama) se reprennent. Dans ce contexte, la Suisse confirme son retour en grâce amorcé en mai.

En juillet, nous relevons la bonne tenue du domaine obligataire qui bénéficie des meilleures perspectives sur le plan de l’inflation et le maintien d’un scénario global d’atterrissage en douceur. Le retour des «colombes» monétaires incite les investisseurs à compléter leur exposition aux marchés de taux.

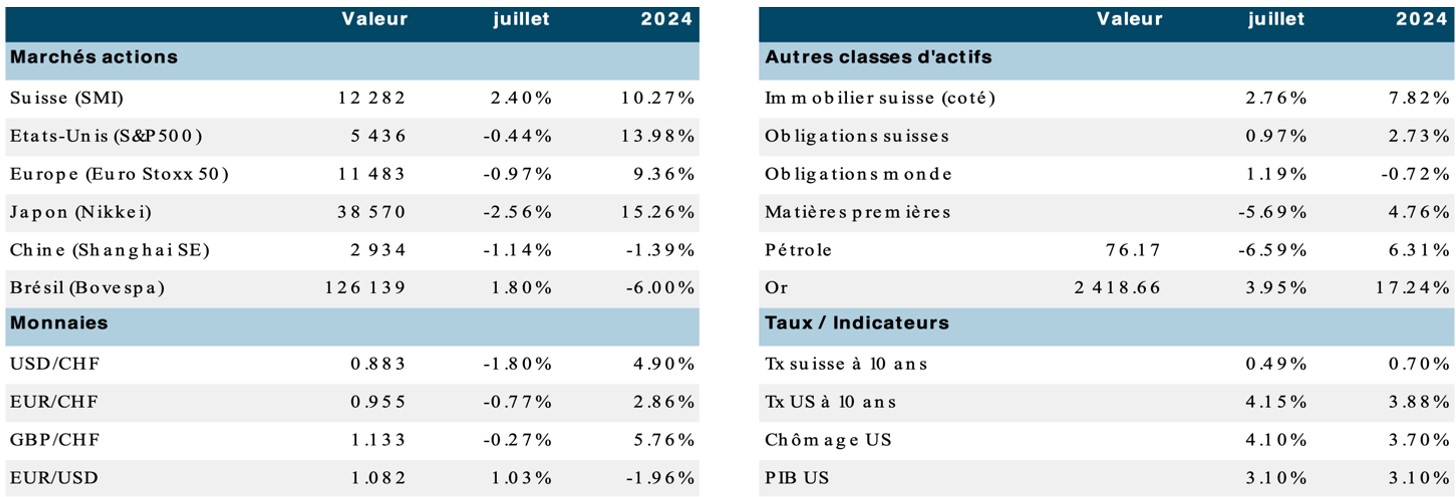

Joli rattrapage des valeurs secondaires américaines en juillet, et correction des valeurs technologiques notamment (qui entraînent le S&P500 à la baisse), évolution du 1.1 au 25.7.2024

Source : Charlie Billelo

Les taux longs du trésor américain poursuivent leur recul de juin, suivis plus timidement par les taux souverains européens. La banque centrale chinoise réagit enfin à la grosse faiblesse conjoncturelle locale en baissant ses taux, entrainant également la baisse des taux longs. Les spreads de crédit étant restés stables pendant la période, l’ensemble du segment obligataire produit des performances positives. Enfin, l’immobilier coté bénéfice par ricochet de la détente sur les taux.

Sur le plan des devises, c’est le yen qui (enfin) se reprend, alors que le franc suisse retrouve son rang de devise forte. La fermeté du dollar et dans une certaine mesure de l’euro depuis janvier s’effrite, les considérations politiques n’y sont certainement pas étrangères.

Evolution des principaux indices boursiers et économiques depuis le début de l’année (au 30.7.2024, en devises locales)

Source : XO Investments

Les indices de la prévoyance suisse progressent en juillet pour s’inscrire en hausse, produisant une performance de respectivement + 4,5% et +6,1% sur l’année.

Chaleur politique et rafraichissement conjoncturel

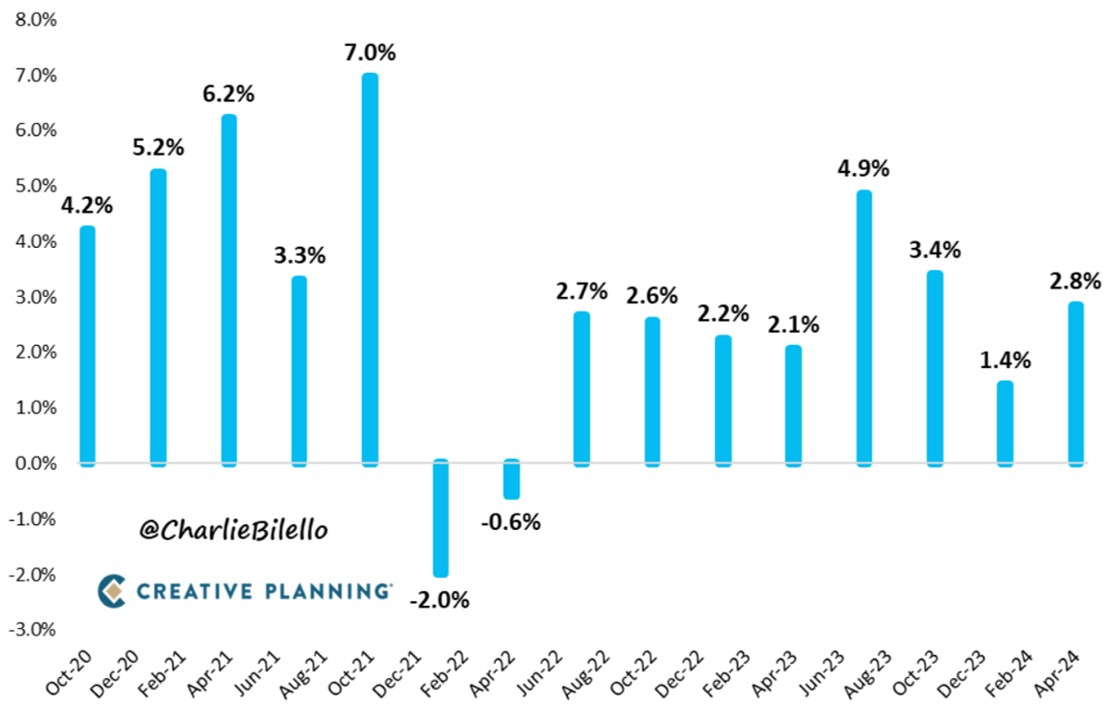

Les données économiques publiées confirment l’image plus contrastée de la conjoncture mondiale. La progression du PNB américain au second trimestre dépasse largement les attentes (+2,8% annualisé), les dépenses de consommation dans les services, la constitution d’inventaires et l’investissement en infrastructure soutenant fortement la croissance, alors que le seul détracteur est le commerce international (signe du ralentissement de la croissance mondiale probablement). L’inflation poursuit son tassement lent et le marché du travail se détend. Les derniers PMI aux Etats-Unis retrouvent de la vigueur, principalement dans les services alors que le secteur manufacturier se contracte en raison de la baisse des carnets de commandes.

Evolution du PNB américain (en croissance réelle annualisée par trimestre): +2,8% au second trimestre 2024

Source : Charlie Billelo

Confirmation du retour à la stagnation en Europe, où l’indice composite PMI/HCOB recule à nouveau (à 50,1% soit juste au-dessus de la ligne d’équilibre…), en raison également de carnets de commande qui s’étiolent. Ce sont toujours l’Allemagne et surtout la France qui restent à la traîne.

Au Japon, l’indice PMI local fait état d’un bon niveau d’optimisme des entreprises qui font état d’un bon niveau de commandes et de marges plus élevées. Enfin, en Chine, les dépenses de consommation restent anémiques (l’indice de confiance des consommateurs est au plus bas alors que la croissance des revenus des ménages se tasse). L’investissement en actifs fixes reste plombé par les problèmes du développement immobilier (un quart du PIB rappelons-le). Le seul point (un peu) positif est la progression de la production industrielle destinée à l’exportation (on connait la stratégie agressive dans certains secteurs), démontrant que le modèle économique chinois n’a pas vraiment changé… malgré les intentions de Xi.

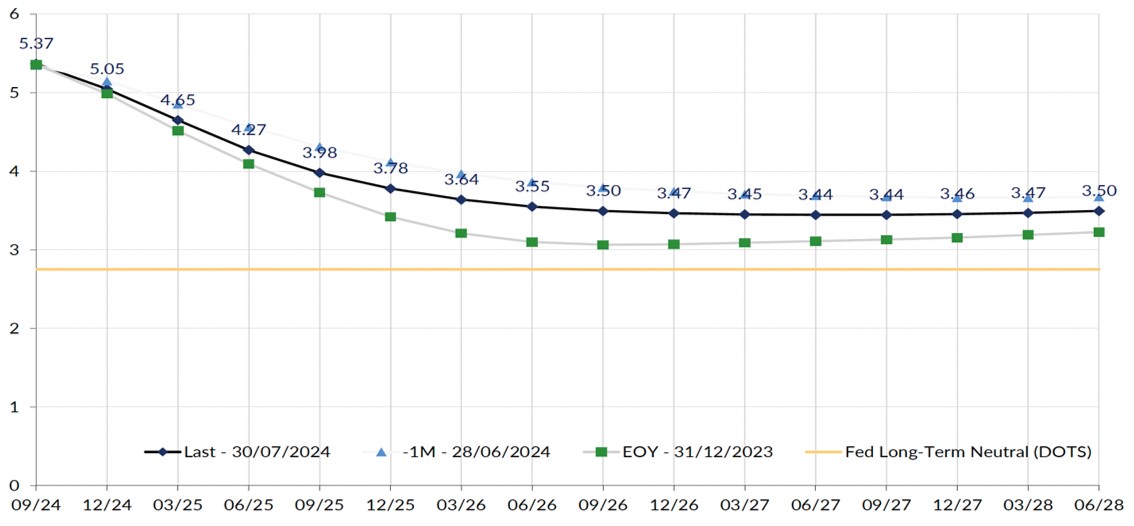

L’inflation (en rythme annuel) ralentit de manière assez pédestre, la partie «facile» de la décrue semble passé. La publication le 24 juillet du «Core PCE» (indicateur préféré de la Fed pour l’inflation) pour juin à +2,6% (+0,2% sur le mois) ne modifie que marginalement la lecture de la situation pour Powell. Les attentes demeurent pour une première baisse en septembre (et peut-être une seconde en décembre), ce qui correspond toujours à une politique assez restrictive selon nous. Ces lignes ont été rédigées avant la décision de la Fed au soir du 31 juillet.

Attentes des investisseurs et de la Fed sur les taux courts aux Etats-Unis (retour des attentes de baisses en juillet – ligne noire – par rapport à juin triangles bleus)

Source : GAMA/Bloomberg

Nous parlions des divergences de politique monétaire après les réunions de comités de banques centrales en juin. Il semblerait désormais que tout le monde aura rallié de camp des colombes au sortir de l’été. Mme Lagarde n’a toutefois pas bougé mi-juillet malgré la détérioration conjoncturelle. Elle considère que les progrès sur le plan de l’inflation ne sont pas encore assez probants… Rien à signaler en Suisse, où le franc se reprend malgré la baisse des taux directeurs de juin. Au Japon, la banque centrale poursuit son mouvement de normalisation en remontant son taux de référence à 0,25% lors de sa réunion du 31 juillet. Préalablement, les interventions sur le marché des changes ont permis au yen de se reprendre fortement, de nombreuses positions de «portage» se sont renversées par voie de conséquence.

2024 est une année d’élections, avec des enjeux d’importance ! Les élections au parlement européen ont délivré un verdict attendu, mais les répercussions dans certains pays (France en particulier) vont se traduire par la mise en place d’un gouvernement de coalition, dans un climat politique qui ne connait pas le compromis. L’Europe inquiète au moment où des décisions importantes sont au tournant (prochaine étape sera le vote du budget de l’Union).

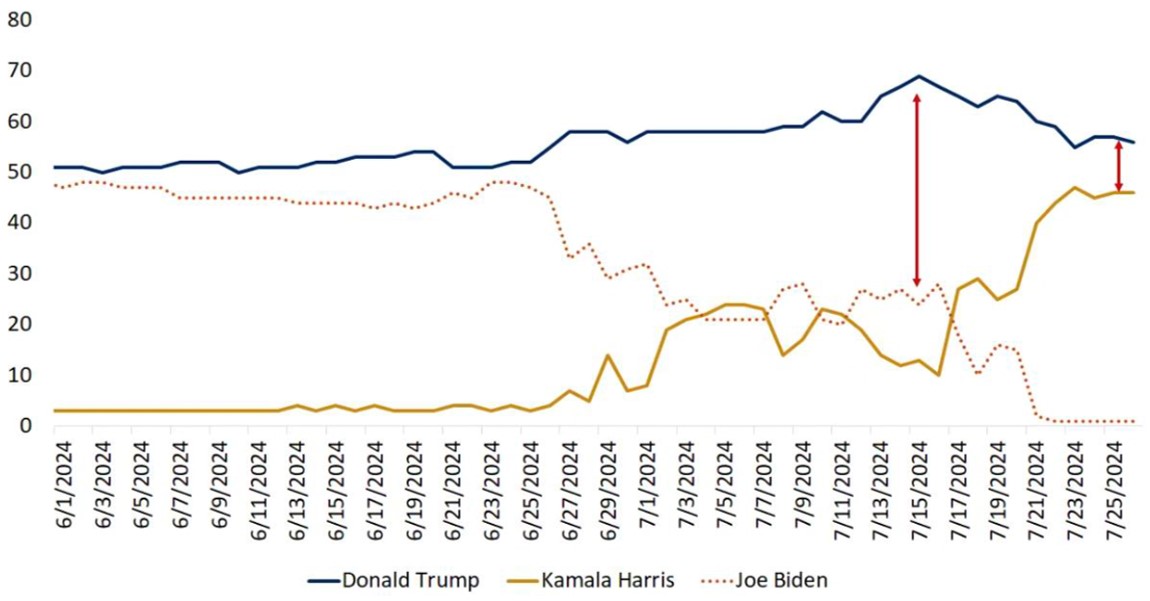

La campagne électorale aux Etats-Unis prend subitement un tour nouveau, avec l’entrée éclatante de Mme Harris (la convention démocrate devrait sans surprise valider cette candidature le 22 aout prochain). A la suite de la prestation déplorable de Joe Biden lors du débat de fin juin, la probabilité d’une victoire (peut-être même totale) des républicains avait fortement augmenté, probabilité renforcée par la tentative d’assassinat de mi-juillet. L’arrivée de la nouvelle candidate démocrate (qui a collecté des sommes considérables de soutien pour sa campagne au cours des derniers jours de juillet) bouscule la stratégie des républicains, énerve Donald Trump et instille le doute (de nombreux indécis ou désabusés semblent revigorés par cette nouvelle protagoniste). C’est désormais Trump le vieux, qui débite les mêmes rengaines éculées et assène ses railleries idiotes sur le manque de résultats économiques de l’administration démocrate sortante. Certes l’inflation a progressé (pour des facteurs non récurrents), mais le repli est confirmé. Si l’enthousiasme du côté démocrate est palpable, la campagne ne fait que commencer et, comme annoncé, la course sera serrée jusqu’au dernier moment. La rhétorique devra donc être adaptée.

Réduction spectaculaire de l’écart entre Trump et la candidate démocrate au cours des derniers jours

Source : Banque Syz/Predictit/Edward Jones

Les investisseurs qui s’étaient déjà positionnés pour un «Trump trade» (une sorte de cocktail mélangeant baisse d’impôts, déréglementation dans de nombreux secteurs, hausse massive des barrières tarifaires et volonté de faire baisser le dollar) semblent désormais se raviser. Du côté démocrate, on semble plutôt tabler sur la continuité des «Bidenomics», mise en place de plans de soutien stratégiques (infrastructure, transition climatique, composants technologiques) appelés à servir l’ensemble de la population (tout en orientant une certaine politique industrielle). Seul point commun, empêcher la Chine de prendre plus d’ascendant dans le monde, notamment sur les plans militaire et technologique.

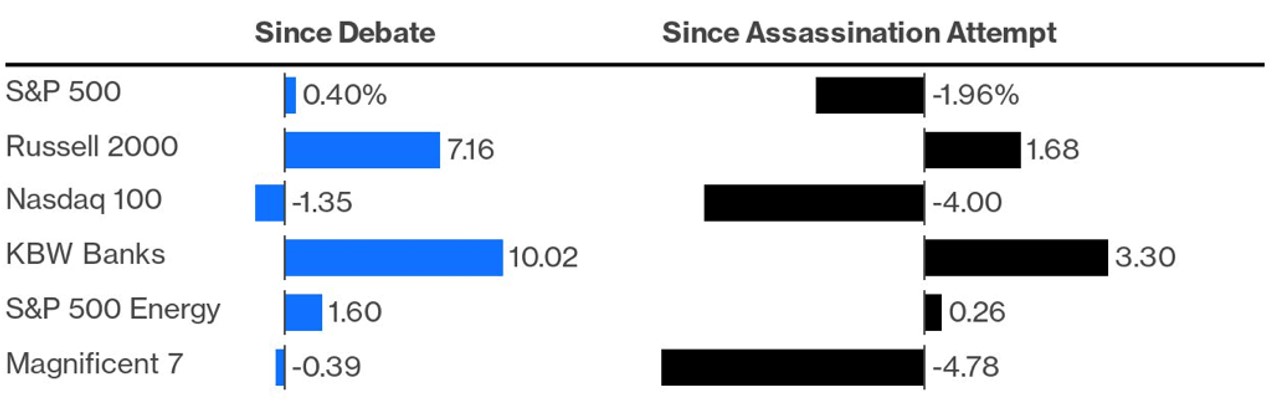

Comme attendu, la volatilité est de retour, lorsque l’incertitude augmente. Les mouvements de cours ont donc été plus erratiques et parfois violents au cours des dernières semaines.

Les convictions politiques de nombreux investisseurs se traduisent par leur positionnement. La perception d’une présidence républicaine (et la mise en place d’une nouvelle politique économique) a conduit à des mouvements très clairs (graphique de gauche: évolution depuis le débat fin juin; à droite: évolution depuis l'attentat du 12 juillet)

Source : John Authers/Blommberg

Pour l’heure, l’économie mondiale est toujours assez résiliente, mais assez différente selon les régions, les Etats-Unis caracolant devant le reste du monde. La liquidité mondiale reste suffisamment disponible pour soutenir la conjoncture et les marchés financiers, de même que les politiques fiscales. Ces dernières continuent à inquiéter, des solutions devant être apportées pour éviter tout dérapage qui serait immédiatement sanctionné par les marchés.

Les tensions géopolitiques et les violences ne se sont pas atténuées, tant au Proche-Orient qu’en Ukraine (ou encore dans la mer de Chine). Aucun dialogue ne semble pouvoir s’installer. Les blocs idéologiques se figent. La fragmentation du commerce mondial et la montée du protectionnisme se cristallisent: interdiction de transfert, restrictions réglementaires et barrières tarifaires sont à l’ordre du jour.

Au niveau des marchés, le thème du mois est (l’amorce de) «rotation». Après avoir figuré régulièrement dans cette chronique depuis le début de l’année, il semblerait que les investisseurs aient décidé de regarder au-delà des vedettes de la tech et du luxe. Ce mouvement demande encore à être confirmé au cours des prochaines semaines. Sur le plan des bénéfices des entreprises, les tendances à l’amélioration générale sont confirmées (croissance de +5% attendue en Europe et +10% aux Etats-Unis) après la publication d’environ 40% de la cote. Toutefois, de nombreuses déceptions sont enregistrées, incitant à une lecture plus prudente de la trajectoire à venir de la cote. Bonne évolution des résultats d’entreprises au Japon également, qui bénéficient de la faiblesse du yen et de la remontée lente des taux directeurs. Enfin, nous notons également les meilleures perspectives bénéficiaires dans les pays émergents (à l’exception de la Chine), à la faveur de la reprise économique globale.

Élargissement, rotation ou correction pour les actions?

Notre cadre de réflexion reste centré sur notre prisme «5 D»: Démondialisation (que nous préférons appeler fragmentation), Digitalisation, Démographie, Décarbonation et Dettes. Le monde demeure très incertain et certainement plus dangereux. Les investisseurs modifient graduellement leur positionnement et s’ajustent à un cadre de «croissance plus inflationniste». L’influence des nouvelles forces politiques en Europe, les conséquences de l’élection américaine et les ajustements obligatoires dans la politique économique et financière d’une Chine en perte de vitesse vont jouer un rôle majeur dans la dynamique des forces économiques, industrielles et financières dans le monde dans l’avenir immédiat. Nous continuerons à nous adapter sans faire d’à-coups (si possible).

1. Le sommet des taux directeurs est dépassé. Les colombes sont de retour. Les grands argentiers restent cependant sur leurs gardes, mais distillent des messages encourageants (tout en agissant).

2. Par voie de conséquence, l’horizon sur les taux s’éclaire progressivement et encourage les investisseurs à compléter leurs positions. Le creusement des courbes (toujours inversées) est toujours bien présent. Le «Trump steepening trade» (baisse des taux courts, mais remontée des taux longs en raison du creusement des déficit sous administration républicaine) semble avoir fait long feu pour le moment. Les taux longs ont pas mal reculé ces dernières semaines et n’incitent plus à l’allongement des durations.

La détente sur l’ensemble de la courbe permet aux marchés de taux de retrouver de la hauteur (en termes de prix et/ou de performance). Depuis la débâcle de 2022, la récupération est bien engagée, surtout dans le crédit, ce qui corrobore bien notre positionnement de moyen/long terme. Comme toujours avec les marchés de taux, c’est la convergence vers le pair qui rassure, dans un processus assimilé à «hâte toi lentement»!

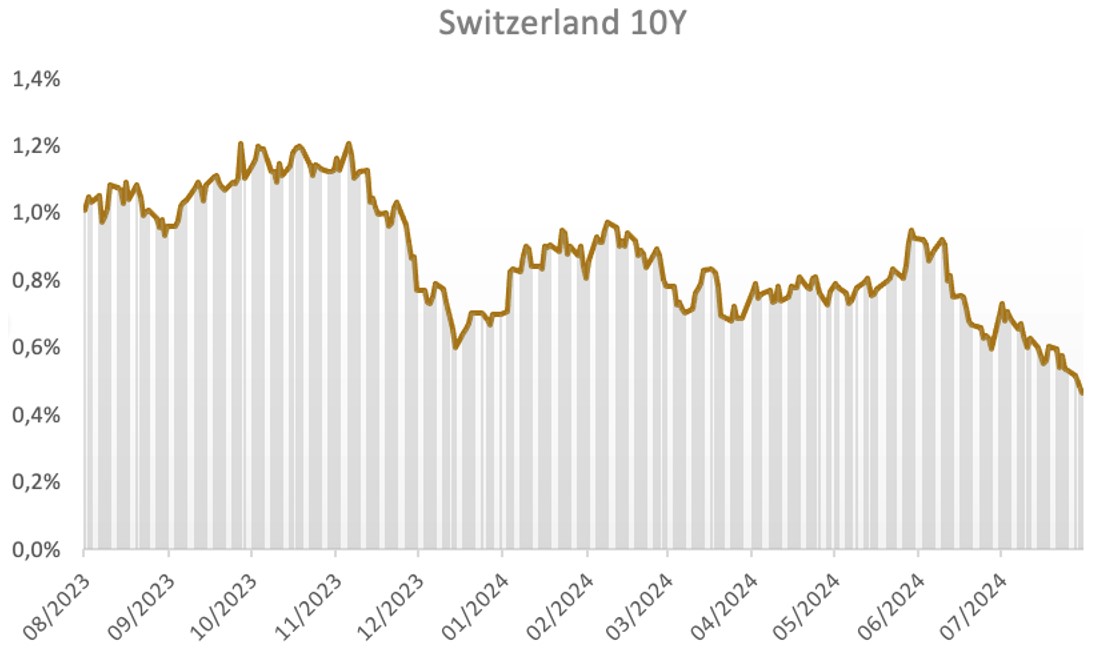

Nous maintenons notre approche diversifiée par segment en se concentrant majoritairement sur le dollar, l’euro et le franc suisse. Nous continuons à privilégier le crédit (qualité et surtout haut rendement) et les durations courtes à moyennes. En Suisse, le rendement à l’échéance des emprunts longs de la Confédération a passé en-dessous de 0,5%, ce qui ne laisse que peu de place à l’appréciation du capital.

Evolution du taux à 10 ans de la Confédération Suisse

Source : XO Investments

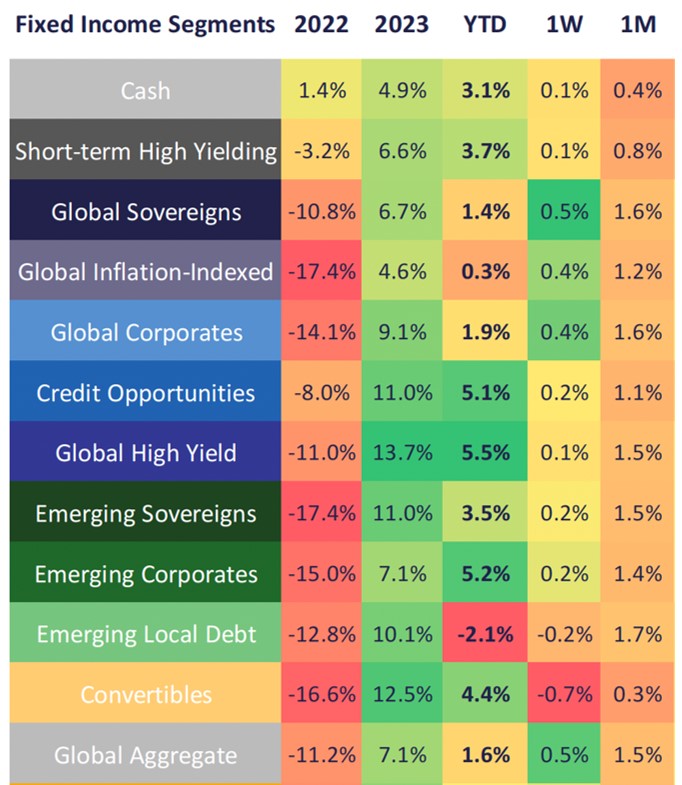

Tableau des performances (au 27.7; indices Bloomberg hedgés contre US dollar, sauf marchés émergents): le crédit a récupéré ses moins-values de 2022, alors que le souverain est en chemin (les deux colonnes de droite sont la semaine et le mois passés)

Source : GAMA/Bloomberg

3. La bonne dynamique des bourses depuis novembre 2023 reste à l’ordre du jour. Toutefois, les attentes (de résultat) non remplies se soldent par des « retours de manivelle » bien compréhensibles. Les investisseurs semblent désormais prendre la mesure d’une meilleure diversification (secteurs, style et géographie). Sur le plan technique, la situation s’est encore tendue en début de mois, ouvrant la porte à une correction des composants les plus exposés. D’une manière générale, les reculs de cours significatifs permettent de reprendre ses esprits et revoir les hypothèses de travail dans chacun des cas concernés. La remise en cause de certaines certitudes et l’atténuation de l’optimisme permettent à chacun de reprendre son souffle. La majorité des investisseurs avec des biais négatifs ayant capitulé en juin et encore début juillet, il reste moins de munitions pour reprendre du risque, donc la patience est de mise. Notre conviction d’un élargissement de la participation, sélectivement aux valeurs secondaires délaissées (mais rentables) et à un spectre plus large de valeurs de croissance de qualité (hors tech) s’est réalisé en juillet. Nous maintenons cette position, ce d’autant plus que la baisse des taux et la bonne tenue (seulement aux Etats-Unis) des indicateurs avancés de l’activité plaident en faveur des valeurs secondaires. Nous n’envisageons pas d’augmenter l’exposition aux actions avant l’automne. Le Japon présente cependant une opportunité pour ceux qui n’y sont pas encore (et ils semblent être nombreux), après la forte correction de mi-juillet en connexion avec la reprise du yen.

L’indice Nikkei du Japon est entré en correction technique le 24 juillet après un plus haut historique le 11 juillet!

Source : Banque Syz/Barchart

4. Au sein des actifs de diversification, les métaux précieux confirment leur position diversifiante, mais semblent tiraillés par différentes forces. La géopolitique et les flux financiers des banques centrales jouent toujours un rôle déterminant (même si la Chine dit avoir fait le plein), de même que l’affaiblissement du dollar. Nous conservons notre positionnement inchangé.

En ce qui concerne les métaux industriels (ou stratégiques), «l’électrification de tout» requiert toujours des quantités très importantes de différents métaux, au premier rang desquels on trouve le cuivre. La violente chute des prix de nombreuses matières premières en juillet (métaux industriels comme produits alimentaires) interpelle une nouvelle fois. La caractéristique spéculative de ces marchés où se côtoient investisseurs financiers et opérateurs industriels est sujet à ce type de mouvement. Il nous semble que les fondamentaux de moyen terme ne sont pas remis en cause, et les positions ne doivent être constituées que lorsque le marché semble «abandonné».

De son côté, le pétrole reste évidemment très volatile et s’inscrit en recul marqué (environ 5%) en juillet. Toutefois, la hausse attendue de la demande cette année est confrontée à la grande incertitude (pour ne pas dire les manipulations) des pays producteurs.

5. A l’instar des valeurs secondaires longtemps délaissées, l’intérêt pour les actifs réels de qualité se manifeste (timidement) à nouveau. L’immobilier coté international bénéficie de meilleures perspectives concernant l’évolution des taux et de résultats d’exploitation généralement meilleurs qu’attendus. En Suisse aussi, le marché a retrouvé des couleurs.

6. Le franc suisse est en reprise généralisée depuis mi-mai malgré la seconde réduction de taux opérée par la BNS. Notre devise constitue le duo gagnant des dernières semaines avec le yen (soutenu par des interventions de la Banque du Japon qui semble soudain s’inquiéter d’une devise trop faible). La très rémunératrice stratégie de portage à partir du yen est désormais compromise et les couvertures semblent significatives. La baisse de l’euro contre le franc s’est ralentie, de même que celle du dollar.

La redistribution de certaines cartes n’a que peu d’influence sur notre portefeuille

La résilience (pas d’effondrement anticipé) de la conjoncture mondiale reste appréciée et permet aux bénéfices des entreprises de se maintenir dans les grandes lignes et aux marchés de crédit de fonctionner normalement. Les angoisses géopolitiques interrogent, mais n’influencent (pour le moment) que marginalement les grands agrégats monétaires et financiers. Une détérioration (élargissement régional par exemple) marquée des conflits pourraient toutefois changer la donne. Les métriques de valorisation restent déterminantes au sens large: acceptables plus spécifiquement pour la plupart des marchés actions (encore onéreuses aux Etats-Unis et en Inde notamment), attrayantes dans de nombreux segments des marchés de taux et de l’immobilier coté. L’identification des sociétés dominantes (qui commandent des primes importantes par rapport à la moyenne) joue toujours un rôle prépondérant dans la construction de portefeuilles.

Tableau de synthèse des rapports cours/bénéfices prospectifs des marchés des actions mondiaux: plus de vert et orange que de rouge…

Source : Banque Syz/FundamentalsChartsbook

Nous considérons que le contexte actuel permet de construire des portefeuilles efficaces en privilégiant les actions de sociétés de qualité disposant de positions (technologiques, stratégiques ou encore géographiques) fortes, tout en s’appuyant sur une allocation obligataire qui présente un portage («carry») toujours intéressant. Comme évoqué fin juin, nous n’envisageons pas de procéder à des mouvements importants durant l’été et conservons nos allocations proches des points neutres en ce moment. Nous ne procédons à aucun changement de positionnement en fonction des sondages pour l’élection présidentielle, tant celle-ci restera incertaine jusqu’à son terme. La consolidation de tous les marchés (y compris du dollar) après la progression sensible du début de l’année est toujours en cours et devrait se poursuivre en août. Nos portefeuilles diversifiés «classiques» demeurent composés d’actions (de l’ordre de 40%), d’obligations (25 à 35%) et d’actifs de diversification (convertibles, immobilier et infrastructure, métaux précieux) pour 20 à 30%. Les attentes de performances demeurent positives dans une perspective à 12 mois.

Rédigé à Tannay, le 31 juillet 2024