Les mois à venir s’annoncent électriques pour les taux d’intérêt souverains, dans un monde où tensions économiques et instabilités géopolitiques exacerbées dictent la loi des marchés. Le déficit mondial, affichant des niveaux records, intensifie la pression sur les finances publiques tout en plongeant la classe obligataire dans une incertitude croissante. Si la majorité des investisseurs anticipe encore un calme relatif propice aux stratégies de portage, une accélération imprévue de l’inflation pourrait changer radicalement la donne, créant des opportunités, mais aussi accroissant les risques.

Les taux américains vers une surchauffe?

Aux États-Unis, l’évolution des taux sera sculptée par un mélange détonnant: l’envolée du déficit public, les mesures protectionnistes et une Réserve fédérale oscillant entre prudence et fermeté. Cet assortiment soutient la consommation, mais intensifie également les tensions inflationnistes. Les anticipations d’inflation à 10 ans atteignent déjà 2,4%, bien au-delà de l’objectif de 2% fixé par la Fed. Malgré cela, les investisseurs demeurent confiants quant à la probabilité d’un cycle modéré de baisses de taux avec des rendements stabilisés.

Cependant, cet équilibre fragile pourrait être rompu. D’un côté, le spectre des politiques monétaires restrictives en vigueur depuis 2022 pourrait se manifester avec pour conséquence une demande domestique en chute et une récession localisée dans les secteurs sensibles, comme l’immobilier et les biens durables. Dans ce cadre, l’inflation reviendrait autour de 2%, et les taux longs se replieraient au-dessous des 4%. De l’autre, une surchauffe économique, plus menaçante pourrait échapper à tout contrôle. Dans ce cas, la Fed forcée de réagir porterait ses taux directeurs au-delà des 6%, inversant violemment la courbe.

L’Europe: un refuge face aux risques inflationnistes?

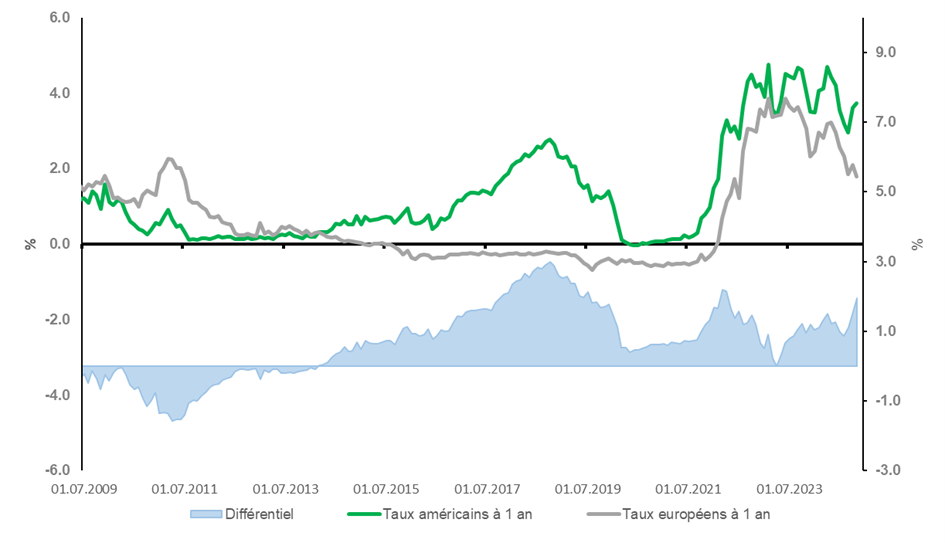

Lors de la première présidence de Donald Trump, les différentiels de taux d’intérêt entre les États-Unis et l’Europe avaient atteint des records, à 3,1% en 2018. Aujourd’hui, même avec des politiques budgétaires ambitieuses, une telle dérive semble moins probable. Les conditions économiques actuelles et le consensus politique autour d’une gestion plus prudente de l’inflation laissent penser que l’administration à venir serait moins inflationniste que prévu. Cependant, les incertitudes subsistent, notamment en raison de la capacité ou non des marchés à absorber des tensions budgétaires accrues.

Différentiel entre les taux américains et les taux européens

Source: BCV-LSEG-Datastream

En Europe, la situation est contrastée. La reprise économique reste timide, freinée par des faiblesses structurelles. L’inflation sous-jacente, principalement alimentée par des chocs énergétiques, reste contenue, bien moins inquiétante qu’outre-Atlantique. En parallèle, les craintes liées au dérapage budgétaire orientent les politiques vers un assainissement des finances publiques. Résultat: les anticipations d’inflation demeurent sous les 2%, accentuant la divergence avec les États-Unis. Cette décorrélation semble partie pour durer, transformant le différentiel actuel en un nouveau plancher

Opportunités tactiques

Dans cet univers complexe, le principal danger pour les marchés obligataires réside donc bien dans la perte de contrôle de l’inflation. La vigilance reste ainsi de mise: une inflexion inattendue des dynamiques inflationnistes pourrait embraser les taux d’intérêt avec des répercussions majeures sur toutes les classes d’actifs. Dans les périodes de fortes incertitudes, les taux souverains tendent à tester les extrêmes, oscillant entre des scénarios contrastés et créant des opportunités tactiques uniques pour les investisseurs. Face à ces inconnues, les obligations souveraines européennes émergent à l’heure actuelle comme une option tactique séduisante.