Depuis le choc obligataire de 2022, les obligations d’entreprises ont sensiblement surperformé les autres segments obligataires bénéficiant d’une part du grand retour de la composante portage et de l’autre du regain d’appétit pour le risque des investisseurs. Pour autant certains nuages semblent se dessiner avec en premier lieu l’impact du nouveau contexte de taux sur la rentabilité et la solvabilité de certains émetteurs.

Le taux zéro est mort, vive le portage

Les obligations émises par les entreprises ont connu des fortunes diverses au cours de la dernière décennie, alternant périodes de fortes remontées des rendements (2014, 2018, 2020, 2022) irrémédiablement suivies d’un resserrement massif des primes de risque. Ces mouvements de balancier se sont faits dans un contexte général de baisse des taux de défauts et des taux d’intérêt allant jusqu’à questionner l’attractivité de la classe d’actifs avec des taux zéro et des primes de risque guère plus élevées.

Mais la donne a changé: l’inflation est désormais portée par la demande mais aussi par les chocs d’offre. Les préceptes de l’orthodoxie budgétaire ont été remis aux oubliettes et le retour du cycle d’investissement tant économique qu’idéologique a indéniablement rebattu les cartes sur les marchés. On connait la suite, confrontés à une poussée inflationniste les banquiers centraux ont procédé à un cycle de hausse des taux d’une intensité record provoquant une onde de choc sur l’ensemble des segments obligataires, dont le corolaire positif a été de redonner ses lettres de noblesses à la classe d’actifs crédit grâce à des taux de rémunération redevenus significatifs. Cette tendance devrait par ailleurs perdurer avec une baisse des taux de politique monétaire qui ne sera que graduelle en raison de l’incertitude inflationniste persistante.

Le rendement embarqué des actifs de crédit constitue aujourd’hui le meilleur point d’ancrage de la performance attendue et permet d’absorber un choc de marché lié à un écartement des primes de risque crédit ou à un mouvement haussier des taux.

Le point d’entrée est-il derrière nous?

La classe d’actifs crédit bénéficie de la bonne tenue des économies américaines et européennes qui permet aux entreprises d’entretenir une croissance vigoureuse. Depuis le choc obligataire de 2022, les investisseurs plébiscitent le crédit, contribuant ainsi à l’érosion des marges de la classe d’actifs. Celles-ci sont désormais revenues à des niveaux qui prévalaient avant l’invasion de l’Ukraine par la Russie et avant la vague inflationniste de l’été 2021 sans que nous ayons noté une amélioration sensible du climat géopolitique ou des incertitudes liées à l’inflation… bien au contraire.

Pour autant considérer que l’environnement actuel est comparable aux périodes de la fin 2019 ou de l’été 2021 serait une erreur. Ces épisodes de «spread» resserrés prévalaient dans un contexte de taux bas, aboutissant à un effet de ciseau impactant sévèrement la performance du crédit lors de mouvements d’aversion au risque (crise Covid, inflation, crise politique…).

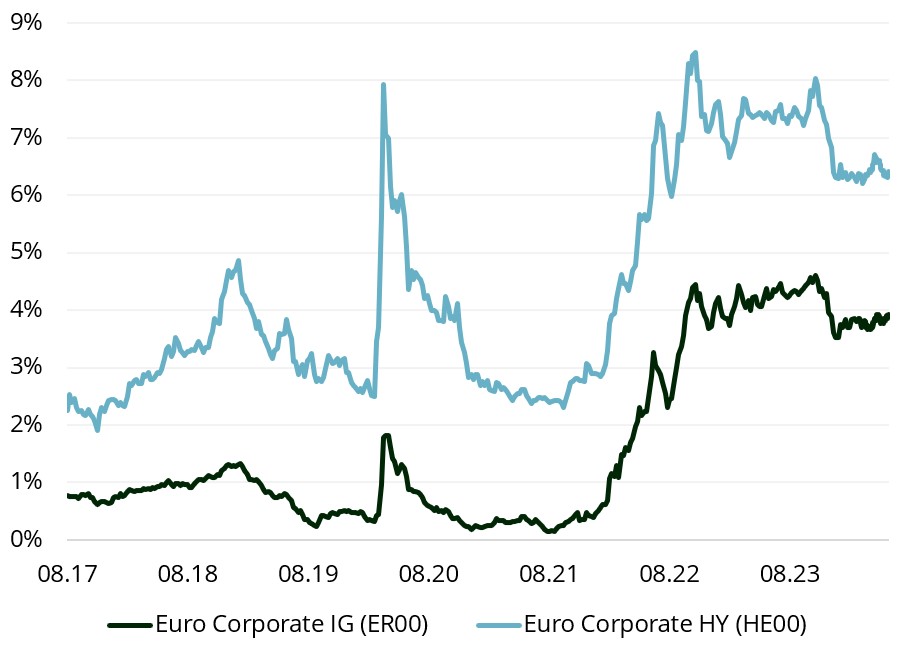

La configuration de marché actuelle semble plus favorable. En effet, les marges de crédit se sont resserrées, certes à la faveur de facteurs techniques favorables, mais dans un environnement de taux qui restent élevés. Les marchés de crédit sont ainsi tout à fait propices à une construction de portefeuille robuste. Outre le fait de sécuriser un rendement courant d’environ 4%, le crédit de qualité «investissement» bénéficie également du mouvement de balancier favorable dans lequel primes de taux et primes de crédit peuvent évoluer de manières opposées et ainsi se compenser – et plus spécifiquement quand cela est le plus nécessaire, dans des périodes d’aversion pour le risque.

A 6% et plus, les marchés du crédit à haut rendement méritent leur dénomination ! Et le rendement à maturité reste le meilleur amortisseur de la volatilité – sur ces niveaux ils peuvent encaisser une hausse de 2% des primes de risques taux ou crédit avant de voir la contribution annuelle du portage pleinement annulée – un scénario particulièrement adverse que même 2022 n’a pas vu se concrétiser.

Enfin si nos portefeuilles embarquent une conviction marquée à moyen terme sur les marchés de crédit nous prônons une gestion tactique du risque à plus court terme. L’intégration d’instruments dérivés à l’image des Credit Default Swaps ou de stratégies optionnelles vendeuses sur indices crédit est ainsi particulièrement adaptée pour protéger un portefeuille ; avec un coût de portage de 0,25% par mois et une contribution attendue de 2% à 3% en cas de hausse des primes de crédit, ces instruments présentent également une asymétrie qui sert la construction de portefeuille.

Le crédit au pied du mur… de refinancement

Sans surprise, les taux de défauts sont sensiblement remontés et devraient se maintenir sur ces niveaux de 4% à l’avenir. En effet, la pandémie a fourni un flux de liquidité considérable aux sociétés les plus à risque et a également facilité le refinancement dans des conditions attractives. Mais le retour du coût du capital avec des taux de refinancement deux à trois fois plus importants pour les émetteurs crédit complexifie indéniablement les levées de capitaux à venir mais remet également en cause la pertinence de certains modèles d’affaires dont la pérennité a été trop largement dépendante de l’environnement de taux bas. Les défaillances d’entreprises ont fait leur retour en ce début d’année avec des émetteurs totalisant plusieurs milliards d’euros de dettes qui ont fait part de leurs intentions de restructurer leur bilan faute de pouvoir assumer ce nouvel environnement de taux. Dans ce contexte, opter pour une approche indicielle est à minima risqué tant certains émetteurs représentent une proportion importante au sein des indices. Pourtant et peut-être de manière paradoxale, cet environnement, alors que se profile un mur de refinancement important sur les deux années à venir, est un facteur de création de valeur pour les gérants actifs. La dispersion entre émetteurs et la mise de côté de certains secteurs jugés plus risqués (la distribution, les banques ou encore l’immobilier) mais dans lesquels de nombreux acteurs sont solides, est une grande source d’opportunités.

Il convient de prendre une assurance plutôt que la tangente

Ainsi nous estimons que le crédit conserve de réels atouts eu égard à la possibilité de se nourrir de la dispersion pour construire un portefeuille avec un portage élevé tout en bénéficiant d’un profil rendement-notation attractif. Cet afflux de nouvelles opportunités appelle toutefois à la prudence en raison de valorisations moins généreuses, d’un coût du capital durablement plus élevé et d’incertitudes macro- et micro-économiques mais plaide indéniablement en faveur d’une gestion flexible de l’exposition crédit en portefeuille. Il s’agit alors de tirer profit des rendements élevés pour construire un profil asymétrique et acheter des protections à bon compte.

Evolution des rendements à maturité du crédit Investment Grade et du crédit Haut Rendement

Source: Carmignac, Bloomberg, June 2024