Les principaux marchés d’emprunts d’État ont fortement baissé. Le dollar américain s’est largement renforcé.

- L’optimisme quant à la possibilité d’un accord commercial entre les États-Unis et la Chine, ainsi que les chiffres montrant que la récente faiblesse industrielle pourrait avoir atteint son point le plus bas, ont fait progresser les actifs risqués en novembre.

- Les principaux marchés d’emprunts d’État ont fortement baissé, les obligations souveraines de l’Italie et la dette émergente en devises locales se montrant particulièrement affaiblies. Le dollar américain s’est largement renforcé.

- La période de publication des résultats du troisième trimestre a dépassé les attentes aux États-Unis, alimentant la progression des actions internationales dans la foulée des petites capitalisations américaines ; de leur côté, les actions émergentes ont peu varié.

- Notre positionnement en actions est passé d’une légère sous-pondération à un niveau neutre. Nous conservons notre préférence de longue date pour les grandes capitalisations américaines et privilégions de plus en plus les marchés cycliques, comme par exemple les actions émergentes, en raison de la diminution des risques de récession et de l’apaisement des tensions géopolitiques. Nous sommes en même temps conscients du risque de baisse des actions en cas de nouvelle escalade des tensions commerciales. Nous sommes globalement neutres sur la duration.

Nous revenons sur les tendances des marchés et des économies en novembre 2019 pour analyser leurs répercussions sur nos portefeuilles multi-asset et présenter un positionnement actualisé.

Les actifs risqués se sont bien comportés en novembre, avec une nette surperformance des actions par rapport aux obligations. Faisant suite à un mois d’octobre déjà solide pour les actions, la hausse du mois de novembre a été alimentée par les mêmes facteurs: signes supplémentaires d’une amélioration des chiffres macro-économiques et optimisme accru quant à la perspective d’un accord commercial sino-américain. Les États-Unis ont accordé une nouvelle série de dérogations autorisant les entreprises américaines à se livrer à certaines activités avec Huawei Technologies, généralement dans le respect de règles strictes. Bien qu’il n’y ait pas eu grand chose d’autre de formalisé pendant le mois, le ton est resté positif du côté des États-Unis comme de la Chine et les représentants officiels ont même laissé entendre que les droits de douane de décembre et de septembre pourraient être levés. Le marché risque d’être de nouveau déçu par l’évolution de la situation en matière de commerce, mais notre scénario de base reste celui d’une entente entre les parties sur un accord de «phase 1».

Les chiffres de l’activité économique sont restés modérés en novembre. Bien que peu enthousiasmantes en termes de niveau, certaines améliorations justifient un certain optimisme quant aux perspectives de l’économie mondiale, ou suggèrent tout au moins que la récente faiblesse de l’industrie mondiale pourrait avoir atteint son point le plus bas. Les indices PMI semblent annoncer une reprise de l’activité industrielle et des services aux États-Unis.

En Europe, malgré la faiblesse des PMI «flash», les chiffres définitifs de début décembre ont été meilleurs, avec des révisions généralisées à la hausse. Les chiffres d’activité de la Chine ont envoyé des signaux mitigés, les deux principales enquêtes PMI affichant des résultats divergents sur le mois de novembre. Les statistiques d’exportation de la Corée et de Taïwan font toutefois ressortir une certaine reprise sur les marchés émergents asiatiques. Dans le détail, les chiffres des enquêtes PMI sont encourageants, les composantes des nouvelles commandes et de l’emploi affichant toutes les deux des signes d’amélioration.

des résultats du troisième trimestre.

Les marchés internationaux de la dette souveraine ont réagi à l’amélioration des chiffres économiques, s’inscrivant en baisse sur le mois de novembre. Le rendement des bons du Trésor américain à 10 ans a augmenté de 8 points de base (pb) à 1,78%, porté par la composante du point mort d’inflation. Les rendements ont également augmenté au Japon, en Allemagne et au Royaume-Uni. Le marché des emprunts d’État a été particulièrement faible en Italie, où les rendements ont augmenté de 31 pb. Cette sous-performance est en partie le reflet de prises de bénéfices après la forte hausse de la dette italienne depuis le début de l’année, l’écart de taux avec les Bunds allemands s’étant réduit de presque 1,2%. Elle pourrait également s’expliquer par les retombées du nouveau système de taux par paliers («tiering») de la BCE ou par une prime de risque politique accrue suite aux dissensions persistantes entre les partis de la coalition au pouvoir.

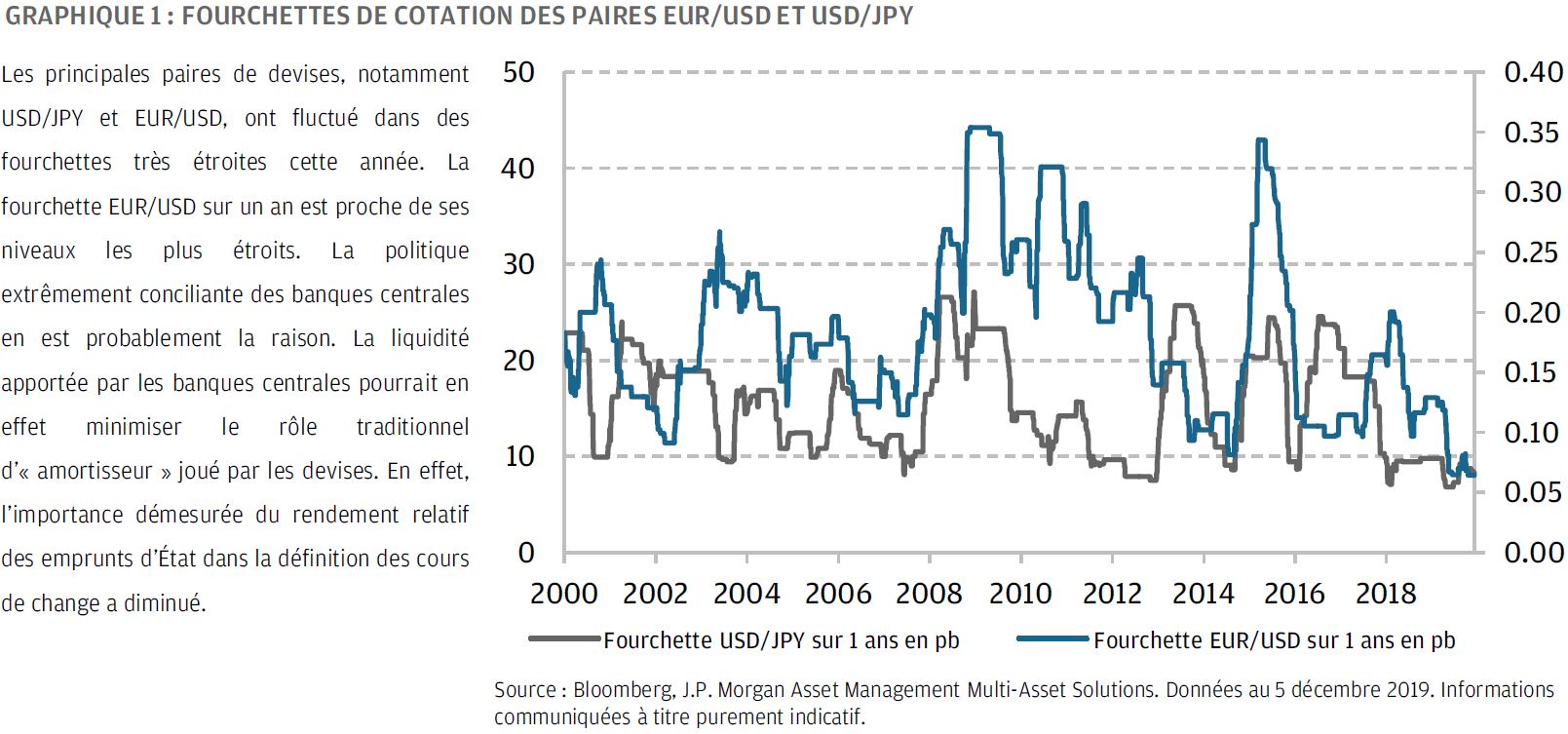

Sur les marchés des devises, le dollar américain s’est renforcé. En particulier, l’indice U.S. Dollar (DXY) a terminé le mois en hausse de 0,9% alors que les chiffres publiés faisaient ressortir une amélioration marginale de la croissance mondiale. Cette appréciation du dollar a été généralisée face à l’euro, au yen et à la livre sterling. Les fluctuations des devises ont toutefois été très limitées ces derniers temps, avec des fourchettes particulièrement étroites pour les principales paires de devises, ce qui atteste d’une absence de volatilité sur le marché des changes (graphique 1). Les devises émergentes ont fait preuve de faiblesse en novembre, chutant de 2,0% sur la base de l’indice J.P. Morgan Emerging Market Currency.

La faiblesse des devises émergentes a amplifié la sous-performance de la dette émergente libellée en devise locale, qui a reculé de -1,8% en novembre. La dette émergente en devise forte s’est mieux comportée, sans pour autant afficher les performances du marché du crédit américain, sur lequel les spreads du haut rendement ont chuté de 22 pb tandis que ceux des obligations Investment Grade se réduisaient de 5 pb.

Le mois de novembre a marqué la fin de la période de publication des résultats du troisième trimestre aux États-Unis. Le BPA des actions américaines n’a quasiment pas augmenté sur l’année écoulée, mais les résultats du troisième trimestre ont malgré tout surpassé des prévisions qui étaient encore plus pessimistes, tandis que les commentaires des entreprises semblent indiquer que les pires craintes des investisseurs quant à la situation de l’économie mondiale ne sont pas en train de se réaliser.

Les principales paires de devises, notamment USD/JPY et EUR/USD, ont fluctué dans des fourchettes très étroites cette année. La fourchette EUR/USD sur un an est proche de ses niveaux les plus étroits. La politique extrêmement conciliante des banques centrales en est probablement la raison. La liquidité apportée par les banques centrales pourrait en effet minimiser le rôle traditionnel d’«amortisseur» joué par les devises. En effet, l’importance démesurée du rendement relatif des emprunts d’État dans la définition des cours de change a diminué.

Portées par ces résultats, les actions internationales ont progressé de 2,3% en novembre: les marchés développés ont gagné 2,6% tandis que les marchés émergents ont perdu 0,2%. La sous-performance des actions émergentes dans un contexte d’optimisme croissant quant à la politique commerciale est notable et pourrait être le reflet de la faiblesse de certains aspects de l’économie chinoise, des préoccupations liées aux manifestations en cours à Hong Kong ou simplement de la vigueur actuelle du dollar américain.

Le marché des petites capitalisations américaines fait partie des grands gagnants du mois: L’indice Russell 2000 a terminé le mois en hausse de 4,0%, réagissant à la diminution du risque de récession aux Etats-Unis et à la hausse du rendement des bons du Trésor américain. Les grandes capitalisations américaines ont surperformé leurs homologues européennes et japonaises, tandis que les actions canadiennes se sont elles aussi bien comportées, soutenues par le secteur de l’énergie qui a réagi positivement à la hausse des prix du pétrole en novembre. La volatilité des actions a continué d’augmenter légèrement en novembre: le VIX a terminé le mois à 12,6.

Au sein de nos portefeuilles multi-actifs, nous avons fait passer notre positionnement en actions d’une légère sous-pondération à un niveau neutre, tout en conservant une attitude globalement prudente. Nous conservons notre préférence de longue date pour les grandes capitalisations américaines et privilégions de plus en plus les marchés cycliques, comme par exemple les actions émergentes. Cela s’explique en partie par la diminution des risques de récession dans un contexte de chiffres économiques plus favorables et par l’apaisement des tensions géopolitiques. On observe toujours un risque asymétrique sur les marchés impactés par les négociations commerciales sino-américaine, avec un risque baissier accru en cas d’escalade significative des tensions commerciales, surtout après la hausse récente des marchés. Nous estimons que le potentiel de hausse des actions se limite à une fourchette de 5 à 10% en raison du manque de vigueur des bénéfices et de valorisations légèrement plus élevées. Nous sommes globalement neutres sur la duration: d’un côté, les rendements sont peu élevés et les obligations apparaissent chères, mais de l’autre, la duration offre une certaine protection contre des chocs de croissance négatifs dans un environnement de fin de cycle.