Les comparaisons entre la zone euro et le Japon sont fréquentes, surtout après des périodes de chiffres économiques en baisse.

- Les comparaisons entre la zone euro et le Japon sont fréquentes, surtout après des périodes de chiffres économiques en baisse, comme cela a été le cas pendant la plus grande partie de 2019 pour la zone euro.

- Malgré certaines similitudes entre les deux régions, nous ne sommes pas convaincus que la zone euro soit vouée à réitérer les «décennies perdues» que le Japon a connues dans les années 1990 et 2000.

- Les deux blocs économiques ont une population vieillissante et ont subi un déclassement important de leur système bancaire, mais le défi démographique européen est moins grave que celui auquel le Japon est confronté. De plus, la zone euro ne fait pas face au même besoin de désendettement du secteur privé que celui connu par le Japon au moment de l’éclatement de la bulle spéculative des années 1980.

- La persistance d’une inflation peu élevée continuera probablement d’alimenter les comparaisons entre la zone euro et le Japon, mais il est à notre avis tout aussi valable de faire la comparaison avec la Suisse. Cela nous conduit à une vision relativement plus optimiste des perspectives à long terme de la zone euro.

Après une année marquée par l’incertitude liée au commerce et aux droits de douane combinée à un ralentissement général de l’activité industrielle mondiale, il n’est probablement pas étonnant que l’Allemagne ait frôlé de justesse une récession technique. Ce pays est largement considéré comme une puissance manufacturière et industrielle, et fait également figure de moteur de l’économie de la zone euro. La faiblesse de l’économie allemande a alimenté une chute plus générale de la confiance dans toute l’Europe ainsi qu’une série de chiffres industriels en baisse pendant une grande partie de l’année. En parallèle, elle a également ravivé les comparaisons entre la zone euro et le Japon, soulevant la question de savoir si la zone euro était en passe de répéter les «décennies perdues» connues par le Japon dans les années 1990 et 2000.

Il existe des similitudes manifestes entre les deux régions: population vieillissante, expérience de désendettement, secteur bancaire peu efficace et taux directeurs extrêmement bas. Elles présentent toutefois également des différences importantes: les caractéristiques démographiques de la zone euro sont dans l’ensemble moins extrêmes, le désendettement s’est produit au niveau des finances publiques et non du secteur privé, et le déclassement du secteur bancaire comme le passage à l’assouplissement quantitatif se sont produits beaucoup plus rapidement en Europe qu’au Japon.

Bien que des forces déflationnistes soient à l’oeuvre en Europe et que nous soyons conscients de la nécessité d’une restructuration supplémentaire du secteur bancaire, nous ne sommes pas pour autant convaincus que l’Europe se dirige tout droit vers une «japonification». Un examen des différents arguments en faveur ou non de cette hypothèse nous permet de mieux comprendre pourquoi l’Europe devrait éviter de s’engager dans la même voie que celle connue par le Japon.

Ceux qui craignent que l’Europe s’engage à son tour dans les décennies perdues de déflation et de baisse continue des marchés d’actifs vécues par le Japon s’inquiètent avant tout de son évolution démographique. L’idée qu’une réduction de la population active entraîne une inflation des salaires a été en grande partie infirmée par l’expérience du Japon. La baisse de la croissance potentielle résultant de la diminution de la population active, associée aux forces déflationnistes résultant du désendettement du secteur privé et au comportement moins dépensier des générations plus âgées, a pesé sur la croissance nominale.

Dans certains pays, notamment en Italie et en Allemagne, les tendances démographiques sont inquiétantes, mais sans l’être autant qu’au Japon. Selon Eurostat, le taux de dépendance vieillesse1 de la zone euro passera d’un peu plus de 30% à l’heure actuelle à presque 50% dans les vingt prochaines années.

Mais il existe des disparités importantes entre les différents pays, l’Irlande se situant aux alentours de 35% alors que Italie s’approche de 60%. À titre de comparaison, le taux de dépendance du Japon devrait atteindre plus de 80% d’ici fin des années 2030. La propension des citoyens européens à épargner par le biais des marchés obligataires pourrait se traduire par un certain degré de tolérance à l’égard de la désinflation. Les dirigeants de la zone euro sont toutefois de plus en plus conscients de la nécessité d’éviter que les consommateurs prennent l’habitude de prix en baisse.

Dans les années 1990, le Japon a été confronté aux répercussions de la bulle spéculative des marchés financiers et immobiliers. L’éclatement de cette bulle a eu pour corollaire une période prolongée de désendettement du secteur privé qui a pesé sur la demande globale et l’inflation des prix. S’il est vrai qu’une partie de la zone euro a bénéficié d’un boom alimenté par la dette au début des années 2000, suite à la convergence des taux vers les niveaux plus bas affichés par l’Allemagne dans les années 1990, ce boom des actifs a été beaucoup moins extrême et généralisé qu’il ne l’avait été au Japon. La crise de la dette souveraine des années 2010-2012 a fait suite à des efforts importants de désendettement et de réduction des dépenses publiques et les mesures rapides et décisives des dirigeants de la zone euro ont permis d’écarter la menace existentielle qui pesait sur l’euro.

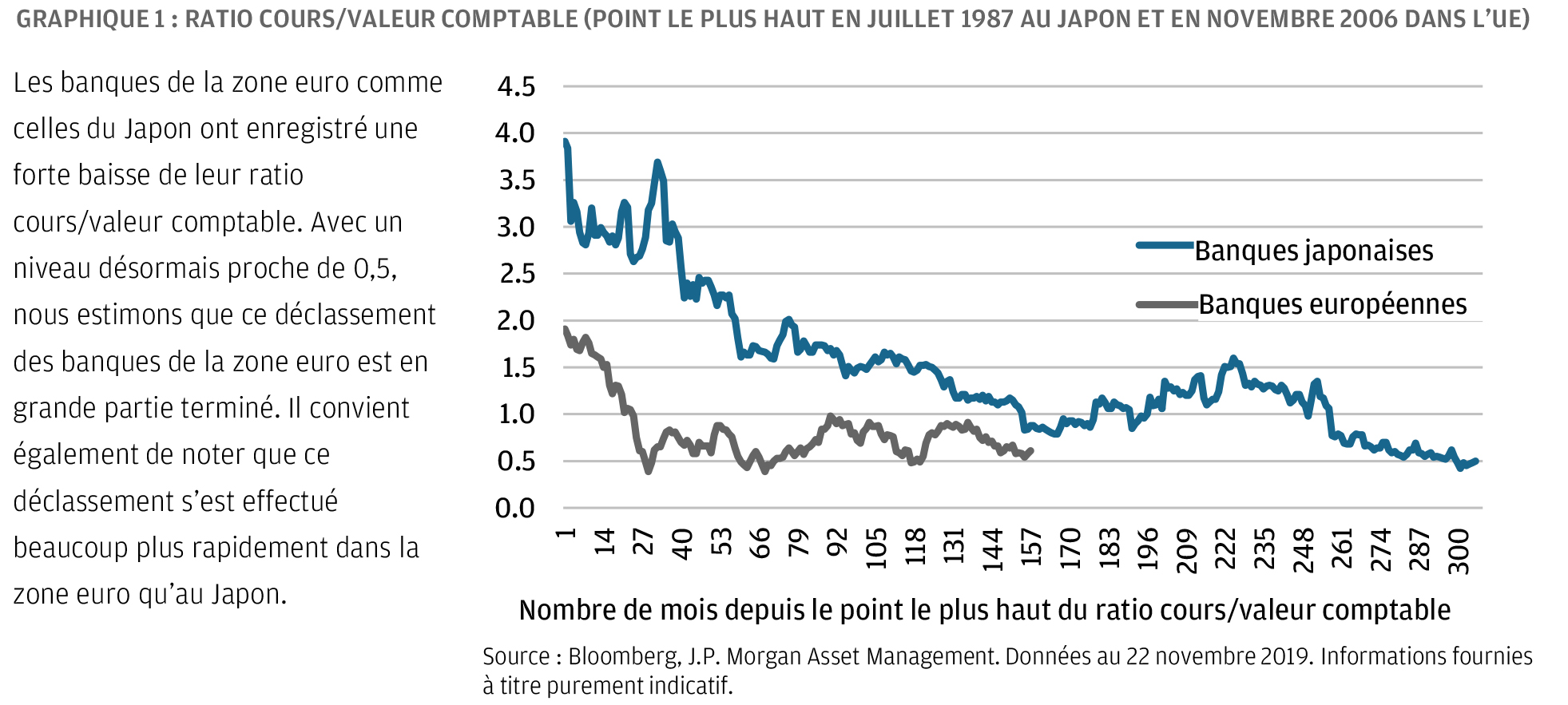

Le secteur bancaire joue un rôle central dans l’économie européenne comme dans l’économie japonaise. Le long processus de désendettement, les abandons de créances sur les prêts non productifs et la reconstitution des réserves de fonds propres ont pesé sur la liquidité des deux blocs économiques. Les banques des deux régions se négocient par conséquent aux alentours d’un ratio cours/valeur comptable de 0,5 (graphique 1), mais alors que ce déclassement a pris presque vingt ans au Japon, il s’est déroulé beaucoup plus rapidement en Europe. Les test de résistance ont permis d’avoir une bien meilleure visibilité du bilan des banques de la zone euro, et la reconstitution des fonds propres, désormais quasiment achevée, a été en grande partie financée par le secteur privé.

Dans la zone euro comme au Japon, les banques centrales ont adopté des politiques de taux négatifs et d’assouplissement quantitatif qui se prolongent aujourd’hui. En l’absence de «tiering» (récemment mis en place en Europe), les taux négatifs pèsent lourdement sur la rentabilité des banques. La réaction politique à la crise de la zone euro, bien que lente par rapport aux normes américaines, a pourtant été beaucoup plus rapide que celle du Japon dans les années 1990. On pourrait affirmer que l’environnement actuel de taux négatifs en Europe est en train de créer un piège de liquidité et d’introduire un paradoxe de l’épargne2 au sein de l’économie.

Mais même dans ce cas, la rapidité de l’assouplissement monétaire est notable par rapport au Japon des années 1990. Le crédit est en outre en train de se développer au sein de la zone euro, apportant une source précieuse de revenus liés aux activités de prêt, alors qu’au Japon, il avait connu de longues périodes de croissance négative pendant les années 1990 et 2000.

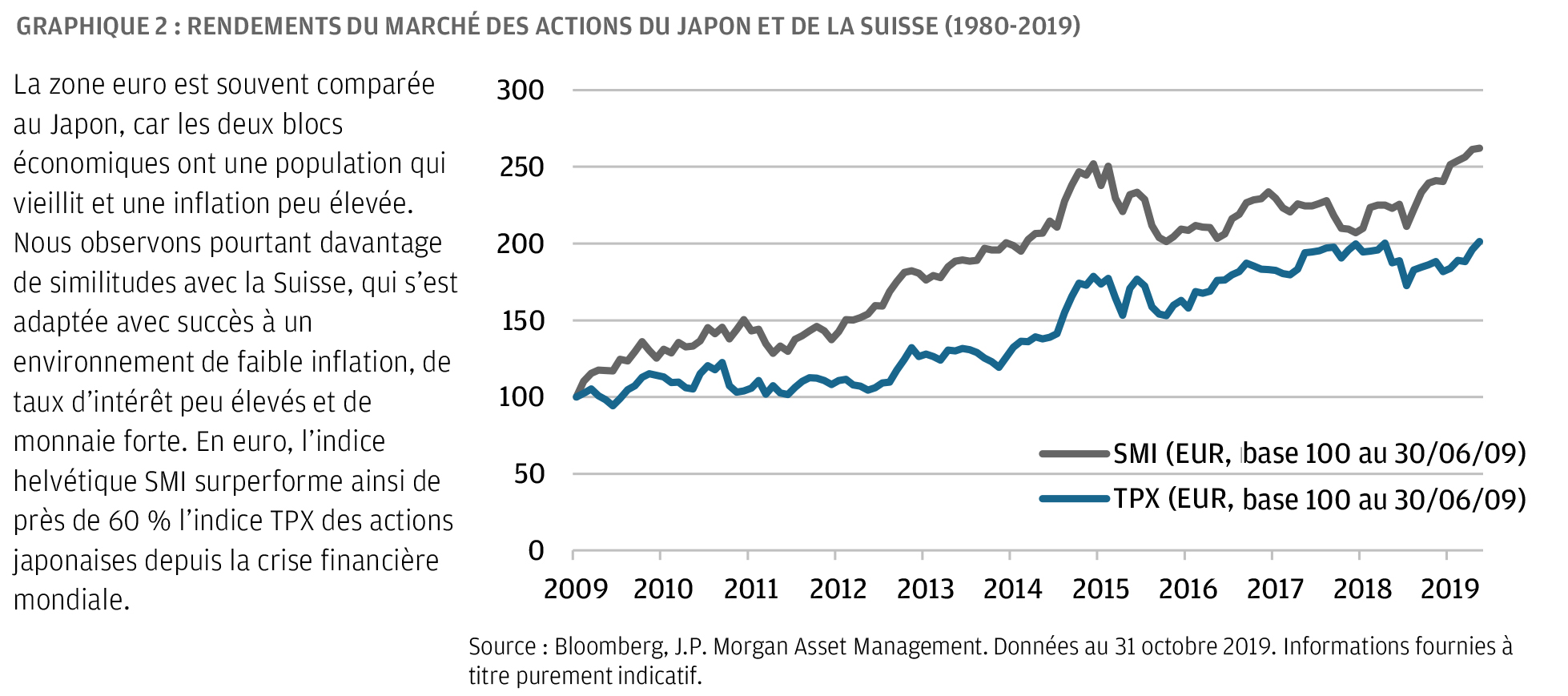

En bref, bien que nous reconnaissions qu’il existe des similitudes entre l’économie de la zone euro et celle du Japon, l’Europe n’est pas forcément vouée à revivre les décennies perdues du Japon. Même si le risque existe, nous pensons qu’il faudrait toute une série d’importantes erreurs politique pour condamner la zone euro à ce destin. Nous sommes également rassurés par le débat lancé par la nouvelle présidente de la Banque centrale européenne, sur une politique budgétaire plus expansionniste. Grâce à ses taux extrêmement bas, la zone euro dispose d’une marge de manoeuvre budgétaire qui, utilisée à bon escient, pourrait lui permettre de se distancer encore plus du Japon. Il existe un autre exemple, plus rarement évoqué, d’économie avancée à faible inflation et taux peu élevés auquel on peut également comparer l’Europe: la Suisse (graphique 2). Bien que beaucoup plus petite que celle de la zone euro, l’économie helvétique s’est bien adaptée aux défis d’une inflation peu élevée associée à une monnaie forte. En euro, les actions helvétiques ont ainsi surperformé de près 60% celles du Japon depuis la crise financière mondiale. Ceux qui s’inquiètent de la trajectoire future de la zone euro en raison de la faiblesse de l’inflation et du vieillissement de la population n’ont pas forcément besoin de regarder très pour trouver une comparaison plus favorable.