Le dollar US fait preuve de fermeté à la faveur des solides données économiques américaines et de la hausse des taux, mais sa vigueur pourrait rester temporaire.

.jpg)

Les marchés continuent à s’en sortir tant bien que mal dans un contexte économique globalement favorable, les actifs étant valorisés pleinement ou à leur juste valeur. A la marge, nous constatons actuellement une divergence entre les Etats-Unis et le reste des marchés développés en termes de croissance, d’inflation et d’orientation de la politique monétaire. Dès lors, le raffermissement du billet vert et la hausse des taux américains compliquent la tâche des banques centrales des pays émergents, comme en témoignent leurs récentes décisions qui soit mettent en oeuvre un resserrement musclé de leur politique monétaire soit s’abstiennent soudainement de l’assouplir à nouveau.

Nous pensons que cette divergence devrait être de courte durée. L’Europe et le Japon connaissent probablement un ralentissement de milieu de cycle, ou plutôt un tassement temporaire après une croissance étonnamment solide en 2017, mais leur taux d’inflation devrait lui aussi commencer à remonter et la Banque centrale européenne (BCE) pourrait durcir le ton dès le mois prochain. Dans une certaine mesure, cette divergence pourrait même aider la BCE à exercer une pression indirecte sur le nouveau gouvernement italien pour l’inciter à maintenir la discipline budgétaire.

car l’économie mondiale se situe dans une phase d’expansion.

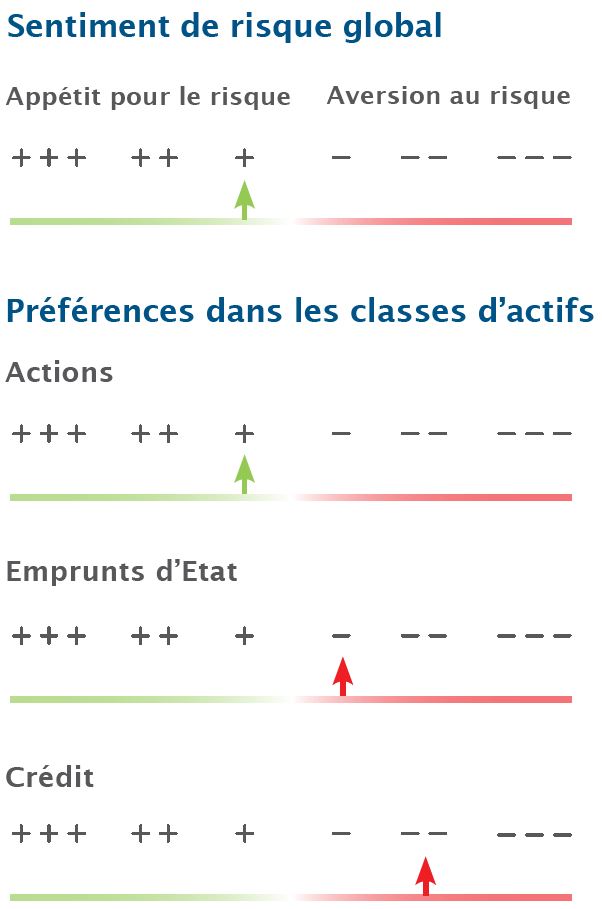

La stabilisation des niveaux de corrélation et de volatilité des actifs est encourageante, de même que la hausse plus faible que prévu de l’inflation et des salaires. Surtout que cette tendance vient contrecarrer les signes de surchauffe du marché, ce qui réduit la pression incitant la Réserve fédérale américaine (Fed) à resserrer sa politique de façon musclée. Aux niveaux actuels, les cours du pétrole ne devraient pas poser de problème, qu’il s’agisse de l’inflation ou de la croissance américaine. La remontée passagère de l’inflation totale n’aura pas d’effet sur les prévisions de la Fed, et les dépenses d’investissement dans le secteur de l’énergie pourraient compenser dans une certaine mesure l’impact négatif sur la consommation. Par conséquent, nous ne voyons aucun besoin de modifier notre opinion vis-à-vis du risque et de la duration, que nous maintenons à légère surpondération et légère souspondération, respectivement.

Cependant, une allocation plus équilibrée aux actions s’impose désormais, car l’économie mondiale se situe davantage dans une phase d’expansion que de redressement, l’inflation remonte progressivement et les courbes des taux s’aplatissent sous l’effet de la normalisation de la politique monétaire. En outre, les valorisations des actifs défensifs par rapport à celles des actifs cycliques se sont globalement améliorées ces derniers mois. D’où notre décision de modérer notre penchant cyclique en commençant à établir des positions dans des secteurs défensifs comme la santé, et en rétrogradant la zone euro et le Japon à légère sous-pondération. Les valorisations sur ces deux marchés se sont détériorées récemment et pourraient également être pénalisées par le rebond de l’euro et du yen ou par une nouvelle déception sur le front de la croissance s’il s’avère que nous avons fait le mauvais choix.