Le nouveau coronavirus devrait être endigué au printemps, ce qui conduira à un redressement marqué au second semestre 2020.

- Les investisseurs sont confrontés à une incertitude croissante alors que le coronavirus se propage au-delà de la Chine, la plupart des pays se trouvant encore à un stade précoce de contagion. De plus, à la suite de la réunion peu concluante de l’Opep+ la semaine dernière, l’agitation sur les marchés pétroliers ajoute une pression supplémentaire.

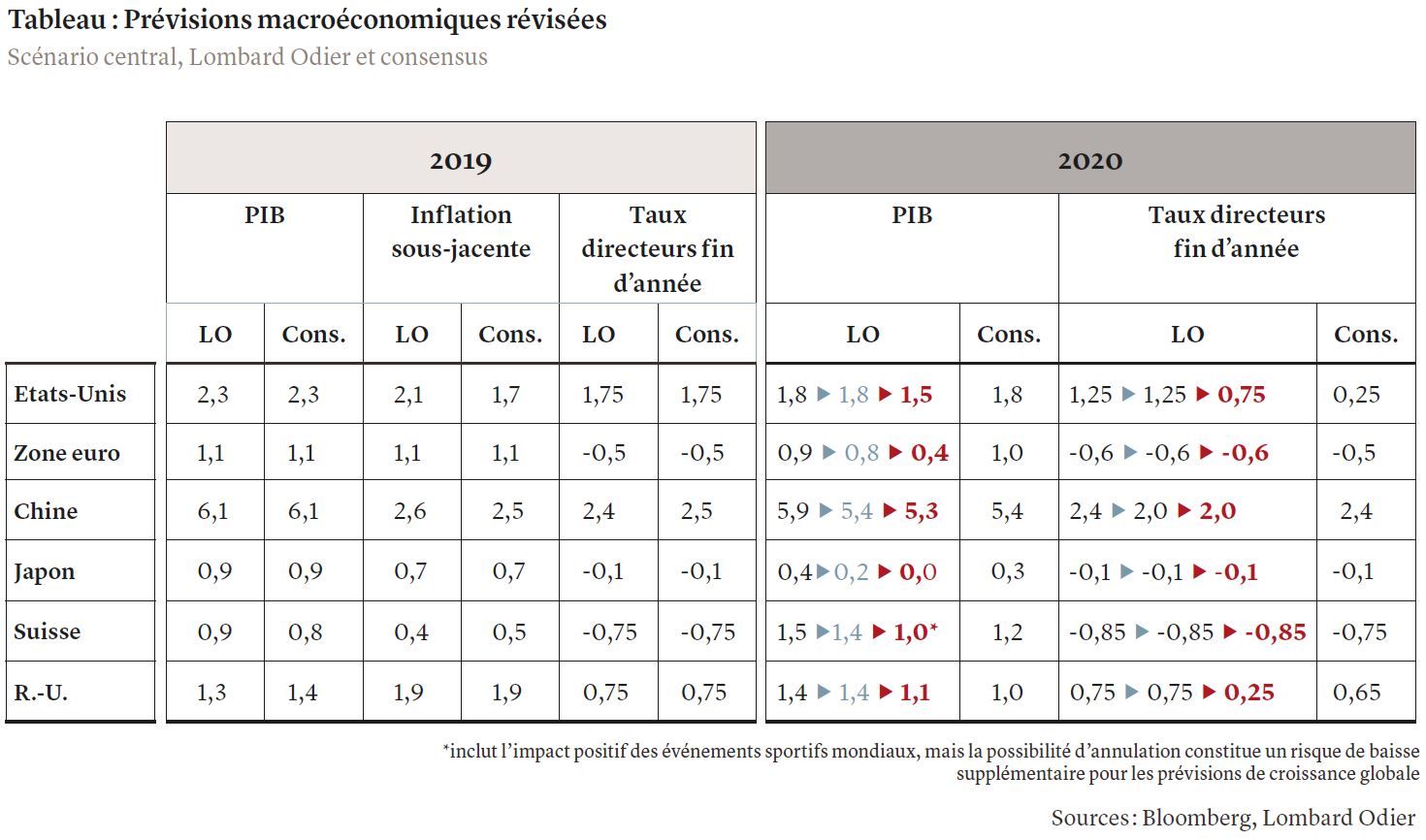

- Après avoir initialement pris en compte uniquement les retombées en provenance de Chine, nous revoyons maintenant plus nettement à la baisse nos prévisions de croissance pour toutes les grandes économies, en tenant compte de la faiblesse de l’activité intérieure provoquée par l’épidémie.

- Notre hypothèse principale est que le COVID-19, selon un schéma saisonnier similaire à celui des épidémies passées, sera endigué au printemps, ce qui devrait conduire à un redressement marqué au second semestre 2020. Nous constatons toutefois que l’évolution de l’épidémie et le succès des mesures d’endiguement prises par les différents pays (dont certains à un stade encore précoce) restent entourés de lourdes incertitudes.

- Nous pensons qu’il est primordial que les autorités réagissent pour éviter un effondrement de la confiance qui pourrait faire naître des risques de récession. Nous en observons les premiers signes, mais les mesures de soutien à l’économie ne sont pas encore exhaustives au niveau mondial. Compte tenu de la forte correction du marché, une réaction plus décisive semble désormais beaucoup plus probable.

- Nous maintenons un positionnement de portefeuille équilibré. Bien que nous ne soyons pas enclins à modifier le niveau de risque de nos portefeuilles à ce stade, nous suivons de très près l’évolution de l’épidémie et la réponse des autorités afin de pouvoir procéder à un ajustement éventuel de notre positionnement. Il convient de souligner que compte tenu de la dynamique de propagation de l’épidémie dans de nombreux pays, l’actualité des marchés pourrait peser sur le moral des investisseurs pendant au moins plusieurs jours encore.

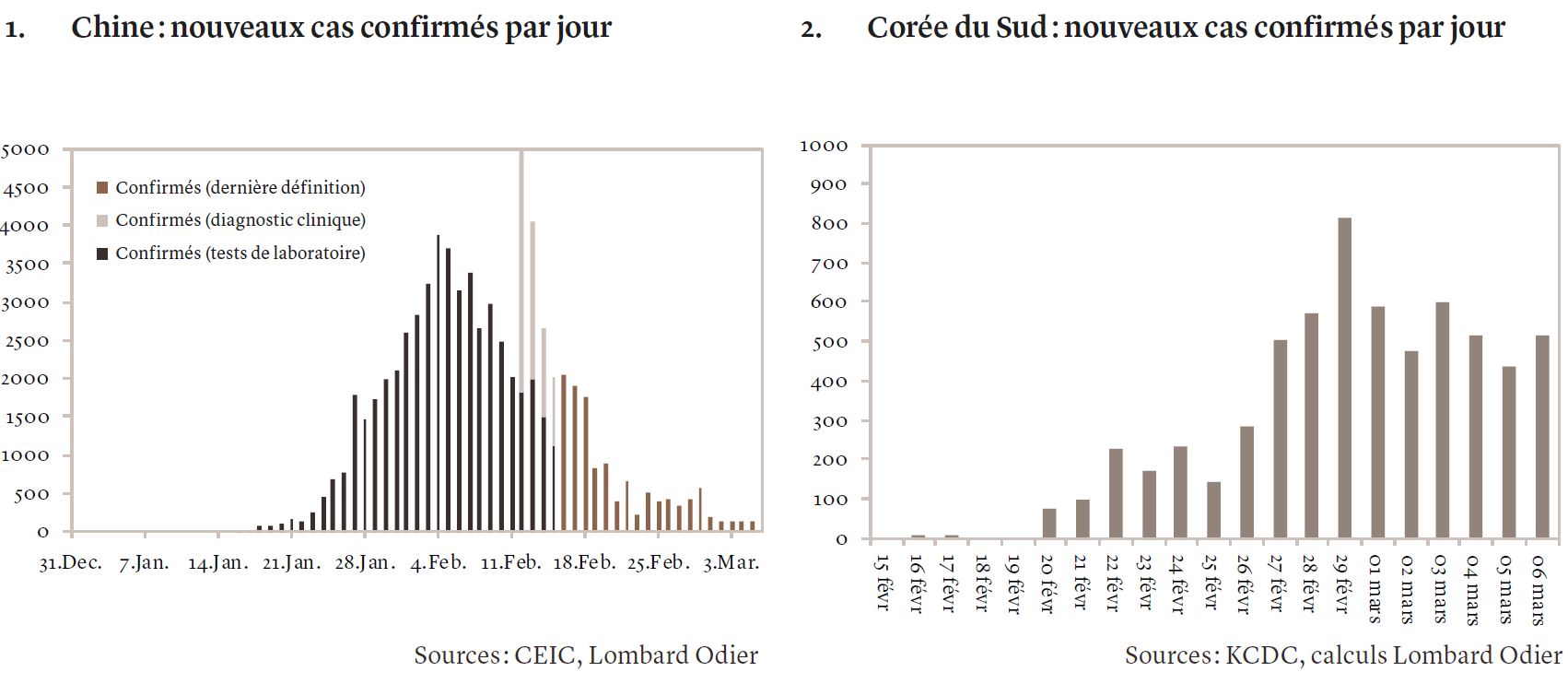

Depuis la mi-février, une tendance claire s’est dessinée : les mesures de confinement en Chine ont fait leurs preuves, conduisant à une baisse substantielle des nouveaux cas de COVID-19 (voir graphique 1). Pendant ce temps, dans le reste du monde, le nombre de nouveaux cas augmente, avec plus de 100’000 infections confirmées le 6 mars.

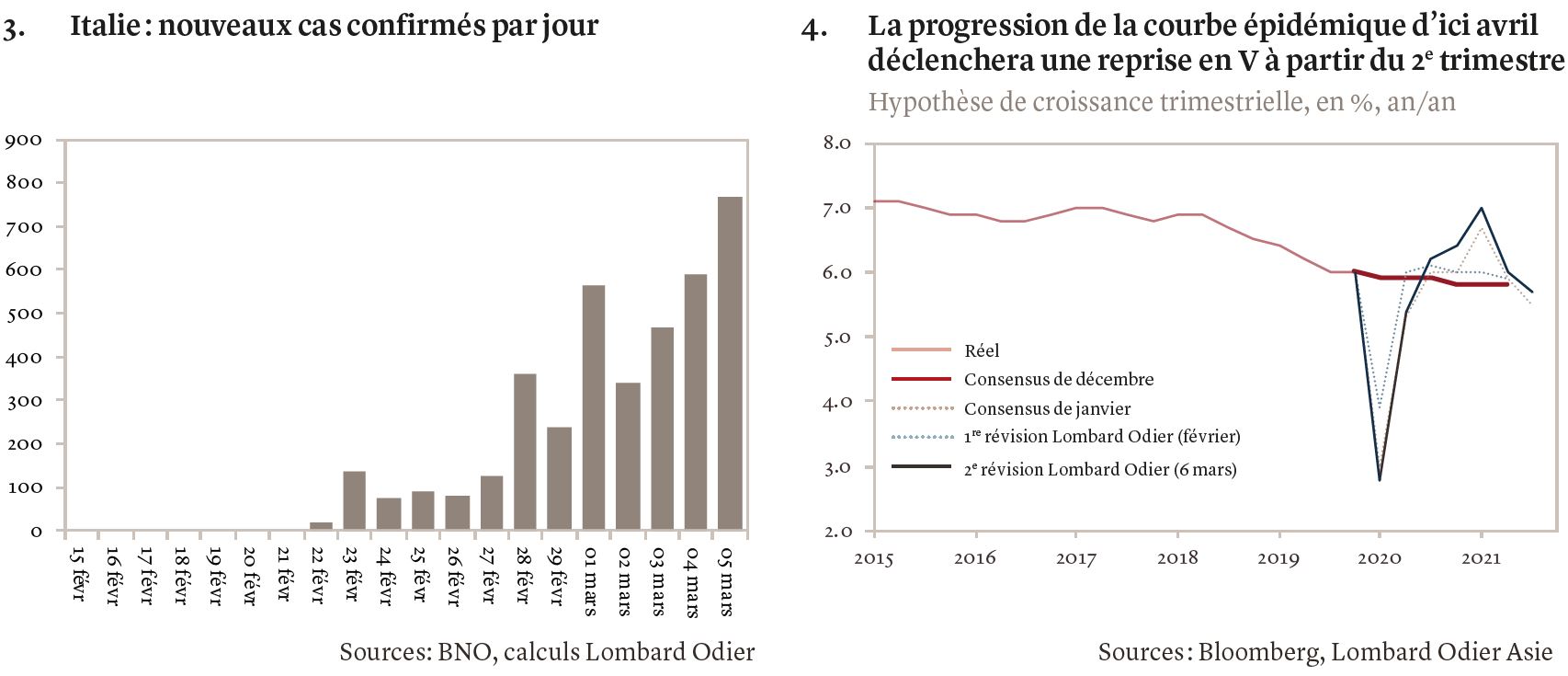

Ce qui s’apparentait au départ à un choc largement local a pris une ampleur mondiale. Si l’évolution de la situation en Chine laisse espérer que l’épidémie sera endiguée, le niveau d’incertitude demeure élevé, d’autant plus que de nombreux pays voient le nombre de nouveaux cas augmenter. Selon les données de l’Organisation mondiale de la santé (OMS), environ 80% des nouveaux cas proviennent actuellement de trois pays : la Corée du Sud, l’Italie et l’Iran (voir graphiques 2 et 3). En Corée du Sud, les nouveaux cas signalés semblent être en baisse. Après la Chine, ce pays illustre un deuxième exemple de mesures d’endiguement efficaces.

Il ne faut toutefois pas oublier que de nombreux pays en sont encore aux premiers stades de la propagation de l’épidémie et qu’il est trop tôt pour évaluer l’efficacité des mesures de confinement prises par chaque pays.

Nous continuons à souligner qu’un choc externe de cette nature ne devrait pas conduire à une récession. Une épidémie, comme une catastrophe naturelle, peut certes provoquer un brusque ralentissement de l’activité, mais la reprise peut être tout aussi marquée une fois que l’économie redémarrera. Comme l’ont montré les solides chiffres de l’emploi hors secteur agricole aux Etats-Unis en février, la conjoncture mondiale n’était pas particulièrement faible avant l’épidémie, ni vulnérable à un choc qui la ferait basculer dans une récession. Il s’agit d’un facteur crucial qu’il convient de garder à l’esprit pour évaluer la trajectoire de l’économie mondiale dans le contexte actuel.

Cependant, il convient de noter que même un choc temporaire peut déclencher une dynamique de récession s’il sape la confiance et affecte l’activité intérieure. C’est précisément ce dommage économique que les autorités doivent contrer en déployant des mesures de soutien. Si un assouplissement traditionnel de la politique monétaire au moyen de baisses des taux directeurs est généralement moins efficace, une combinaison d’apports de liquidités, de relance budgétaire et de mesures ciblées pour soutenir les entreprises et les secteurs les plus touchés peut donner une impulsion décisive.

Nous avons déjà observé quelques réponses politiques : la déclaration du G7 s’engageant le 3 mars à utiliser tous les outils appropriés contre les risques de baisse et la réunion extraordinaire du Federal Open Market Committee (FOMC) le même jour annonçant une réduction des taux directeurs de 50 points de base. Alors que d’autres banques centrales et autorités budgétaires élaborent des plans d’action, nous pensons que la forte correction du marché pourrait permettre de focaliser les esprits, en mettant davantage l’accent sur les mesures de soutien et sur une action internationale concertée.

Si nous ne tablons pas sur une récession, l’épidémie de COVID-19 aura vraisemblablement un impact important, du moins à court terme. Ses effets économiques se font sentir à différents niveaux. Au départ, pour la plupart des économies, nous nous sommes surtout concentrés sur l’impact de la faiblesse de la demande extérieure, la Chine étant la seule économie affectée de manière significative. Nous tenons désormais compte d’un ralentissement un peu plus marqué en Chine (voir ci-dessous). En outre, les perturbations de la chaîne d’approvisionnement aggravent les dommages économiques en raison des fermetures prolongées. Enfin, il est essentiel, compte tenu de l’augmentation du nombre de cas dans le monde, de prendre également en compte une baisse de la consommation intérieure, une perte de confiance et un resserrement des conditions financières. Comme expliqué ci-dessous, ces effets sont susceptibles d’être contrebalancés par des mesures de soutien, du moins dans une certaine mesure.

En février, nous avons révisé nos prévisions de croissance de la Chine pour 2020 à 5,4%, en tablant sur la toute première contraction de l’activité chinoise en glissement trimestriel au premier trimestre 2020. Les récentes données suggèrent toutefois que le coup porté aux activités en février a été encore plus conséquent que prévu.

Aussi avons-nous revu à la baisse nos attentes concernant la croissance de la Chine au premier semestre 2020 (avec une baisse des prévisions pour les premier et deuxième trimestres). Au deuxième trimestre, les répercussions d’un choc lié au COVID-19 en Europe ou ailleurs pourraient peser sur la croissance chinoise par le biais d’un affaiblissement du commerce global.

Cependant, ce ralentissement drastique de la croissance au premier trimestre aura un aspect positif : les premières mesures d’endiguement ont bien fonctionné en Chine. L’augmentation quotidienne des infections confirmées a ralenti après l’imposition de mesures de quarantaine draconiennes dans des villes clés pendant les vacances du Nouvel An lunaire. La Chine peut ainsi aborder le printemps avec un meilleur contrôle de l’épidémie. Si le pays peut éviter une deuxième vague d’infections provoquée par l’assouplissement des restrictions de voyage à l’intérieur du pays ou liée à la propagation à l’étranger, il est probable qu’il connaîtra une forte reprise au milieu du deuxième trimestre (voir graphique 4).

Maintenant que Xi Jinping a réaffirmé la nécessité de stabiliser la croissance au moyen de mesures de soutien, les autorités devraient continuer à les déployer. Des baisses de taux (prises en pension à 7 jours et taux des facilités de prêts à moyen terme à 1 an), une relance budgétaire d’environ 2,0 à 2,5% du PIB, un assouplissement significatif des restrictions du secteur immobilier telles que les restrictions sur l’achat de maisons et un coup de pouce aux infrastructures de santé et de biotechnologie, sont attendus. La politique de crédit passera résolument d’une phase de resserrement à une phase d’assouplissement.

Nous procédons également à une révision de nos prévisions pour les autres grandes économies. Nous anticipons un impact significatif sur la zone euro, où la croissance du PIB en 2020 ne devrait atteindre que 0,4% (contre 0,8% précédemment), compte tenu de la gravité de la situation en Italie, de la marge de manœuvre monétaire relativement limitée et de l’impact important de la demande extérieure. Aux Etats-Unis, nous tablons sur une croissance annuelle d’environ 1,5% cette année, contre 1,8% précédemment. Cela reflète une moindre dépendance de l’économie américaine à l’égard de la demande extérieure et la probabilité d’un soutien monétaire et budgétaire plus conséquent. Nous réduisons également nos prévisions de croissance pour le Japon, le Royaume-Uni et la Suisse (voir tableau).

Nous anticipons ainsi une large adoption de mesures de soutien à l’économie, animée par une volonté de « gestion des risques ». A notre avis, la Réserve fédérale américaine (Fed) réduira son taux directeur de 100 points de base (pb) au total au premier semestre (50 pb supplémentaires après la récente réduction de 50 pb). La Banque centrale européenne (BCE) devrait réduire ses taux de 10 pb lors de la réunion de cette semaine et prendre des mesures moins conventionnelles telles que l’augmentation des paliers pour les réserves et des opérations de liquidité pour les banques. La Banque d’Angleterre devrait réduire son taux de base de 50 pb et envisager des mesures ciblées d’assouplissement du crédit, tandis que la Banque nationale suisse (BNS) devrait s’aligner sur la réduction de 10 pb de la BCE et continuer à intervenir sur les marchés des changes pour empêcher une appréciation brutale du franc suisse. La Banque du Japon devrait annoncer un mouvement clair vers un cadre d’assouplissement similaire à celui de la BCE pour stimuler les prêts bancaires (programme de prêts avec des taux encore plus négatifs, système de réserves à plusieurs niveaux).

Le ton sera similaire sur les marchés émergents. Sept banques centrales des marchés émergents tiendront leurs réunions politiques juste avant ou après la réunion du FOMC du 18 mars, dont on attend très probablement une nouvelle baisse des taux. Selon nous, elles devraient emboîter le pas à la Fed, avec des réductions de leurs taux directeurs respectifs. Certains pays comme la Corée du Sud élaborent également des plans pour un budget d’urgence afin d’aider à lutter contre le virus.

Dans ce contexte macroéconomique, la forte baisse des prix du pétrole après la réunion peu concluante de l’Opep+ de la semaine dernière et les signes d’une guerre des prix constituent un développement clé sur les marchés financiers. Compte tenu de l’excédent d’offre à court terme, le prix du Brent pourrait tomber à USD 30 le baril, voire en dessous.

A moyen terme, la fin de l’alliance Opep+ changerait la donne au niveau de la structure même du marché. Un tel développement nous inciterait à ajuster notre estimation de juste valeur pour le prix du pétrole à la baisse. Si une telle évolution serait bénéfique pour les importateurs nets tels que la zone euro et la Chine, elle entraînera des risques pour les pays exportateurs de pétrole qui seront obligés de réduire leurs dépenses publiques, ainsi que pour le secteur américain du schiste dont les entreprises pourraient être confrontées à un sérieux risque de défaut.

Il convient toutefois de garder à l’esprit que le secteur américain de l’énergie représente une part du segment du crédit à haut rendement bien plus réduite qu’en 2015. En effet, ces entreprises représentent aujourd’hui 6,5% des indices obligataires mondiaux à haut rendement. De plus, les importants besoins de refinancement des entreprises de ce secteur se concrétiseront principalement en 2021-2022. Enfin, nous ne nous attendons pas à une répétition du scénario 2015-2016 en termes de contagion aux autres marchés compte tenu des réductions de taux de la Fed, de l’affaiblissement du dollar américain et de l’important plan de relance chinois à venir.

Nous maintenons un positionnement de portefeuille équilibré, qui conjugue des actifs à risque bien positionnés pour notre scénario de reprise et les valeurs refuges comme l’or et les emprunts du Trésor américain, qui permettent de modérer une partie des baisses des marchés actions. Il est vrai que la croissance des bénéfices, qui se remettait tout juste de la guerre commerciale de l’année dernière, sera affectée négativement, principalement au deuxième trimestre sur les marchés développés. Mais le rattrapage économique attendu au second semestre, combiné à des valorisations encore plus soutenues après la vague d’assouplissement monétaire, se traduit par un potentiel de hausse attractif sur les marchés actions à moyen terme.

Bien que nous ne soyons pas enclins à modifier le risque de nos portefeuilles à ce stade, nous suivons de très près l’évolution de l’épidémie et la réponse des autorités. Nous sommes cependant conscients que compte tenu de la dynamique de propagation dans de nombreux pays, l’actualité des marchés pourrait peser sur le moral des investisseurs pendant au moins plusieurs jours encore. Si l’épidémie est endiguée et si les mesures de soutien sont déployées – conduisant à l’apparition de signes de stabilité qui nous permettront d’acquérir une certaine confiance dans le fait que les nouveaux cas signalés dans la plupart des pays suivent une tendance baissière – nous chercherons à neutraliser notre exposition aux actions, légèrement sous-pondérée à l’heure actuelle. En revanche, si l’épidémie s’aggrave et que les mesures de soutien s’avèrent insuffisantes, nous serions prêts à réduire le risque global du portefeuille.