Un marché boursier en net rebond

En à peine trois semaines, Wall Street a opéré un retournement spectaculaire. Parti d’un point bas fin mars, le S&P 500 a rebondi de près de 13%, effaçant l’intégralité des pertes accumulées depuis le déclenchement du conflit américano-iranien. L’indice de référence a inscrit un nouveau record historique, franchissant la barre des 7’160 points le 24 avril dernier. Le Nasdaq n’est également pas en reste puisque l’indice technologique a enchaîné douze séances consécutives de hausse, sa plus longue série depuis 2009.

Ce rebond s’explique par plusieurs facteurs concomitants. D’abord, la saison des résultats du premier trimestre s’avère pour le moment très solide puisque plus de 80% des sociétés du S&P 500 ayant publié ont dépassé les attentes. La croissance des bénéfices aux États-Unis atteint 13,2% en glissement annuel, soit un sixième trimestre consécutif de progression à deux chiffres. Les marchés privilégient ainsi les publications et la résilience attendue des grandes entreprises américaines, notamment soutenues par l’intelligence artificielle, plutôt qu’un scénario de dégradation durable des perspectives économiques. Ils semblent aussi estimer que la probabilité du pire dans le conflit iranien a nettement diminué. Les premiers signes d’apaisement, notamment l’annonce d’un cessez-le-feu le 7 avril et l’ouverture de négociations, ont d’ailleurs été largement salués par les indices boursiers.

Le risque de stagflation, croissance en berne et inflation persistante, ne peut être écarté.

Mais ce rallye mérite d’être nuancé. Aux Etats-Unis, la progression record repose sur un nombre limité de valeurs et s’inscrit dans un climat de confiance encore mitigé. La communication parfois contradictoire des principales parties prenantes du conflit, combinée à un trafic toujours fortement réduit au sein du détroit, ne contribue pas à restaurer pleinement la confiance. Le rebond nettement moins marqué en Europe est à cet égard révélateur: si la participation est plus large qu’aux Etats-Unis, le marché en hausse d’environ 6% depuis le 31 mars n’efface que partiellement les pertes liées au déclenchement du conflit.

Une économie réelle qui se détériore

Les dernières données macroéconomiques rappellent que l’économie réelle reste sous pression. Le FMI a récemment révisé à la baisse sa prévision de croissance mondiale à 3,1% pour 2026, contre 3,4% anticipé avant le déclenchement du conflit américano-iranien. L’inflation mondiale est désormais projetée à 4,4%, soit 0,6 point de plus qu’en janvier. Dans un scénario adverse, si les perturbations énergétiques venaient à se prolonger, l’instance estime que la croissance mondiale pourrait tomber à 2% et que l’inflation pourrait dépasser 6%.

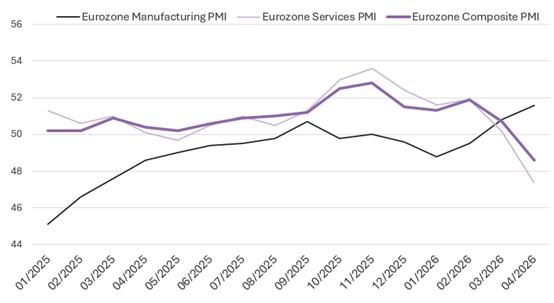

En zone euro, les derniers indices PMI confirment cette dégradation. L’indice composite a reculé à 48,6, contre 50,7 le mois précédent, repassant sous le seuil de 50 qui sépare expansion et contraction. Le repli est particulièrement marqué dans les services puisque l’indice s’est détérioré de 50,2 à 47,4, les prestataires enregistrant leur plus forte baisse d’activité en cinq ans. Le secteur des services allemand apparaît en première ligne, sa dépendance aux importations d’énergie exposant les entreprises à des coûts élevés et volatils.

L’activité manufacturière, en revanche, s’est raffermie, avec un PMI à 52,2, nettement supérieur aux prévisions. Cette amélioration s’accompagne toutefois de signaux inflationnistes marqués: les coûts des intrants ont accéléré à leur rythme le plus rapide depuis fin 2022, tandis que les achats d’intrants ont bondi à leur niveau le plus élevé depuis mai de la même année, suggérant une demande davantage liée à des mesures de précaution qu’à une reprise structurelle. La confiance des entreprises manufacturières a d’ailleurs reculé à son plus bas niveau en 17 mois, ce qui interroge sur la durabilité de cette embellie.

Ces dernières semaines, les marchés ont privilégié le scénario d’une normalisation progressive, soutenus par une saison de résultats pour le moment robuste et par l’idée que le pic de tension géopolitique est désormais passé. Cette lecture contraste toutefois avec des signaux macroéconomiques moins porteurs, surtout en zone euro, où le ralentissement de l’activité, tiré par les services, se conjugue à des pressions élevées sur les coûts. Dans ce contexte, le risque de stagflation, croissance en berne et inflation persistante, ne peut être écarté. La situation au Moyen-Orient reste fragile et des révisions à la baisse des anticipations de bénéfices n’est pas à exclure si l’environnement énergétique devait rester tendu.

Eurozone PMI

Source: Bloomberg, BIL, Avril 2026