L’immobilier est incontournable. Recentrage sur la qualité. La propriété moins onéreuse que la location pendant plusieurs années encore.

«Localisation, localisation et plan de sol», ainsi s’intitule la 19e étude du marché immobilier suisse que mon collègue Fredy Hasenmaile et son équipe ont publiée cette semaine. Depuis la crise financière, l’immobilier a gagné en popularité auprès des investisseurs helvétiques comme nulle autre classe d’actifs. Rien d’étonnant à cela puisqu’il a dégagé des rendements attrayants de manière régulière tout en prenant de la valeur. Mais comment va-t-il évoluer désormais? À l’occasion de la publication de cette étude, je cède la parole à Fredy Hasenmaile.

Par Fredy Hasenmaile

Année après année, c’est à l’époque des premiers perce-neige que nous publions notre étude du marché immobilier suisse. Le fait que l’emplacement d’un bien soit un atout majeur n’a rien de nouveau. C’est pourquoi la 19e édition de cette étude s’intéresse surtout aux plans de sol souvent négligés, lesquels joueront pourtant un rôle croissant à l’avenir étant donné que les technologies numériques et la progression des taux de vacance dans le segment locatif contraignent les bailleurs à se recentrer sur la qualité des logements.

Un nombre croissant de voix critiquent la surproduction de logements en Suisse. Le président de la commune de Perles, à la périphérie de Bienne, a récemment émis publiquement le souhait que les investisseurs cessent de construire des immeubles difficilement commercialisables par la suite. En effet, il convient d’expliquer pourquoi l’activité de construction reste dynamique alors que les taux de vacance augmentent.

Mais les entreprises de construction et les investisseurs sont-ils les vrais coupables? Les investisseurs institutionnels n’opèrent-ils pas leurs placements de manière parfaitement rationnelle? Les caisses de pension et les compagnies d’assurance n’ont guère d’alternative, car attendre des rendements supérieurs sur le marché des capitaux revient à attendre Godot. Elles ne doivent pas non plus espérer de solution de la part de la Banque nationale suisse qui, prisonnière du «Draghi put», ne peut pas relever ses taux tant que la Banque centrale européenne demeure attentiste. C’est pourquoi les caisses de pension sont tout simplement dans l’impossibilité de renoncer à l’immobilier puisqu’elles dépendent de ses rendements. Les investissements directs dans les logements rapportent initialement quelque 3,5% nets en moyenne. L’immobilier reste donc générateur de revenus. Le graphique 1 montre la différence entre les rendements des fonds immobiliers suisses et ceux des emprunts de la Confédération à dix ans. Certes, les fonds immobiliers sont des véhicules de placement plus risqués que les obligations d’État, mais leurs primes de risque sont très attrayantes dans une perspective à long terme, sachant que cette analyse tient compte uniquement des distributions annuelles alors que d’éventuelles hausses de cours peuvent s’y ajouter.

.JPG)

Et lorsque les caisses de pension exercent elles-mêmes l’activité de promoteur, elles obtiennent des rendements encore supérieurs, même si elles doivent composer avec un certain taux de vacance dans la phase initiale. C’est pourquoi le secteur de la construction affiche des carnets de commande bien remplis et continue de produire des logements avec assiduité, ce qui engendre néanmoins un problème chronique de surfaces vacantes. Nous nous attendons donc à ce que 2019 soit la dixième année consécutive de hausse du nombre de logements vides et à une augmentation du taux de vacance à 2,7% dans le segment locatif.

L’activité de construction est particulièrement dynamique dans les communes d’agglomération tandis qu’elle recule sensiblement dans les grands centres, où la pénurie de logements est donc intrinsèque à ceux-ci: en raison d’une densification insuffisante, les logements font défaut précisément là où la demande est la plus forte. De nombreux maîtres d’ouvrage préfèrent construire à la périphérie, ce qui y crée un écart entre l’offre et la demande. Sur l’axe suivi par l’autoroute A1 entre Genève et le lac de Constance, on observe de grandes disparités en termes de taux de vacance (voir le graphique 2). Alors que des centres tels que Genève, Berne, Zurich ou encore Winterthour n’affichent qu’un faible nombre de logements locatifs vacants, celui-ci monte en flèche dans les régions qui les séparent, surtout entre Niederbipp et Olten, mais aussi dans l’extrême est du lac de Constance. Du point de vue des investisseurs, ce phénomène signifie que la qualité de localisation – c’est-à-dire la bonne accessibilité d’un site – revêt une importance croissante. Il s’agit là du principal atout qui permet de réduire le risque de vacance. Néanmoins, il n’empêche pas les loyers du marché de commencer à baisser. Nous tablons sur un recul de 1% à 2% en 2019. Voilà le retour de bâton des taux bas. Si ceux-ci augmentent la valeur des biens immobiliers, ils en font également chuter les revenus locatifs à moyen terme.

.JPG)

Tandis que le locataire se réjouit de la baisse des loyers, le bailleur doit réfléchir à la manière de se démarquer dans cet environnement de plus en plus concurrentiel. Il a déjà intensifié la commercialisation, mais le problème des logements vides ne date pas d’hier. Dans un tel contexte, il est impératif qu’il fasse passer la qualité de l’immeuble au premier plan. En effet, s’il souhaite éviter une chute de ses revenus locatifs, il doit offrir davantage. Et c’est là qu’interviennent la qualité de l’habitat et le plan de sol.

«It’s the floor plan, stupid!»

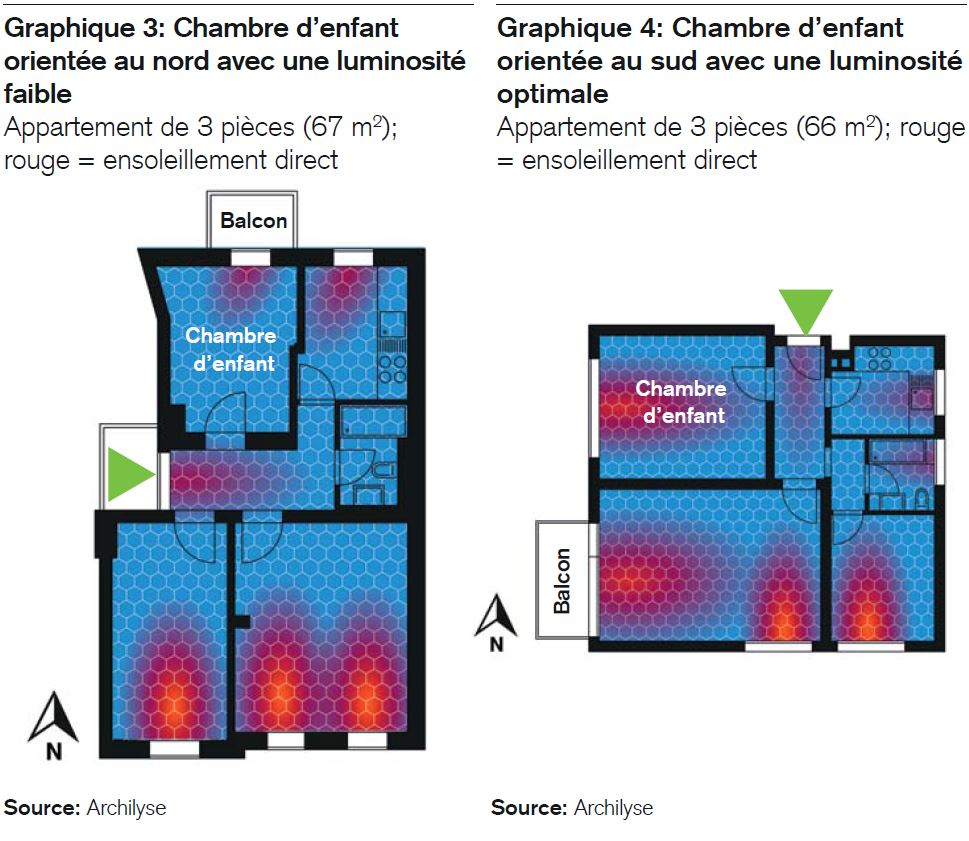

Cette reprise détournée du slogan martelé par Bill Clinton «It’s the economy, stupid!» souligne l’importance du plan de sol pour la qualité d’un logement, car il convertit une surface en utilité. La qualité des plans de sol a été négligée par le secteur immobilier pendant une période étonnamment longue, peut-être parce que le marché résidentiel suisse s’apparentait généralement à un marché de bailleurs. En effet, l’absorption des logements a rarement posé de problème. En outre, la qualité des plans de sol ne se laissait guère mesurer de manière objective. Mais aujourd’hui, des algorithmes intelli-gents permettent par exemple de déterminer en quelques secondes combien de lumière pénètre dans chaque pièce d’un appartement. «Il est ainsi possible de mieux comparer les caractéristiques des plans de sol et de procurer aux personnes intéressées des données précises sans qu’elles doivent visiter le logement», explique Matthias Standfest, CEO d’Archilyse. Les graphiques 3 et 4 montrent par exemple deux appartements présentant une luminosité très différente. Dans le cas du graphique 3, l’apport de lumière naturelle est faible dans la chambre d’enfant (environ 800 lumens/m2 à midi et 200 lumens/m2 le soir) en raison de l’orientation de la pièce au nord, de la petite fenêtre et de l’avancée du balcon. La luminosité minimale de 300 lumens/m2 préconisée en soirée pour les crèches par exemple n’est ainsi pas respectée. Le graphique 4 reproduit en revanche une chambre d’enfant dont la luminosité est optimale.

En résumé, un bon plan de sol améliore l’utilité d’un appartement et réduit son risque de vacance. Voilà pourquoi il faudrait compléter l’adage immobilier «La localisation, la localisation et encore la localisation» par la mention du plan de sol.

Les biens immobiliers sont chers. Néanmoins, le coût d’un logement en propriété en Suisse reste inférieur de 18% en moyenne à celui d’une location comparable. Et lorsque seuls les coûts ayant un impact sur les liquidités sont pris en compte, l’écart se creuse encore nettement en faveur de la propriété. Ce phénomène s’explique par le faible niveau des taux hypothécaires, un contexte économique porteur et la vigueur du marché de l’emploi. Sans les obstacles réglementaires qui brident l’octroi de crédits hypothécaires, la demande de logements en propriété serait encore supérieure.

S’agissant de la propriété du logement, nous tablons pour 2019 sur une hausse modérée des prix en raison de la faible activité de construction dans ce segment. En effet, celle-ci diminue de plus en plus, car les promoteurs se concentrent sur les immeubles locatifs, que les investisseurs leurs arrachent littéralement des mains. Ce repli induit çà et là un manque de logements en propriété, d’où l’augmentation de leurs prix. Selon nos prévisions, leur taux (39%) devrait baisser pour la première fois depuis longtemps étant donné que la demande sur ce marché est étranglée par les exigences réglementaires et le recul de la construction.

L’immobilier de bureaux est le théâtre de grands changements

Le marché des surfaces de bureaux se défait actuellement de sa mauvaise réputation de segment immobilier plus volatil. Le rebond conjoncturel a dopé la croissance de l’emploi et dynamisé la demande sur ce marché. La hausse de cette dernière enregistrée en 2018 (avec quelque 600’000 m2 supplémentaires) devrait se poursuivre cette année, mais à un rythme plus lent (voir le graphique 5). L’embellie n’est néanmoins pas au même stade sur les différents grands marchés de surfaces de bureaux. À titre d’exemple, celui de Lausanne se porte nettement mieux que celui de Genève, pourtant distant d’une soixantaine de kilomètres seulement. En revanche, ils ont tous un point en commun: la reprise part des centres vers la périphérie. Sur le marché intérieur des grandes villes, les surfaces de bureaux proposées à la location ont déjà diminué de près de 20%.

.JPG)

À Genève et à Zurich, la reprise a déjà atteint le marché intermédiaire. Les localisations en centre-ville et sur les sites bien desservis proches du centre font l’objet d’une demande croissante. Cela dit, l’offre globale de surfaces de bureaux a continué d’augmenter parce qu’en dehors de Lausanne, l’embellie n’a pas encore gagné les marchés extérieurs. Une reprise généralisée s’étendant jusqu’à la périphérie dépendra de l’évolution future de la demande, laquelle sera avant tout conditionnée par la durée et la structure de la croissance de l’emploi. Pour les investisseurs, l’immobilier de bureaux reste une bonne alternative à l’immobilier résidentiel en termes de diversification.

L’immobilier de bureaux est le théâtre de grands changements. Le monde du travail évolue (voir le graphique 6). La numérisation et l’automatisation modifient les tâches. Les horaires de travail flexibles, les activités indépendantes et le job sharing correspondent à des besoins croissants des salariés. Les solutions numériques ont permis d’éliminer certains obstacles s’opposant au travail mobile. Malgré tout, plus de 80% des personnes actives conservent un lieu de travail fixe, car les interactions spontanées y sont importantes.

.JPG)

Les employeurs cherchent de plus en plus à évoluer d’un système de postes de travail fixes vers des modèles fondés sur les activités, dans lesquels ces dernières déterminent le lieu de travail. Par conséquent, les exigences posées aux surfaces de bureaux en termes de flexibilité et d’agencement évoluent: il faut désormais des espaces ouverts, flexibles et intelligents, souvent assortis d’une durée de location souple. Les structures rigides disparaissent, ce qui n’est possible qu’avec un mobilier très modulaire et des conditions architecturales appropriées. La communication devient un facteur clé. Un plan de sol intelligent, une bonne localisation et des locaux non conventionnels sont des atouts.

Des immeubles durables: un must

Aujourd’hui, les régulateurs, les investisseurs, les locataires et les propriétaires exigent nettement plus de transparence ainsi que le respect de critères environnementaux en matière d’émissions de CO2, de consommation d’énergie et d’eau, mais aussi l’intégration d’autres aspects déterminants de durabilité. S’agissant de cette dernière en effet, il faut pouvoir piloter uniquement que ce qui est mesurable. Les belles paroles ne suffisent plus depuis longtemps pour les placements immobiliers. Cette tendance se reflète dans la demande des investisseurs, les normes de construction et les lois sur l’énergie, qui ne cessent de se durcir, le but étant de réaliser les objectifs climatiques nationaux et internationaux. Bien que les labels de construction soient très utiles, ils ne permettent pas d’établir une évaluation complète de la durabilité faute de critères de comparaison. Le Global Real Estate Sustainability Benchmark (GRESB) s’est imposé dans le secteur immobilier en tant que norme d’évaluation systématique de la performance durable et de comparaison avec le marché. Il regroupe plus de 900 sociétés immobilières leaders dans le monde (voir le graphique 7). Le Credit Suisse y a adhéré en 2013 déjà avec le Credit Suisse Real Estate Fund Green Property, le premier fonds immobilier durable de Suisse. À présent, l’unité Credit Suisse Asset Management participe au GRESB avec tous ses fonds et a repris un rôle de premier plan dans ce secteur à l’échelle tant régionale que mondiale.

.JPG)

Retrouvez l’étude du marché immobilier suisse 2019 en cliquant ici.