Le nombre annuel moyen d’introduction en bourse de 2009 à 2017 était de 180 contre 680 entre 1995 et 2000.

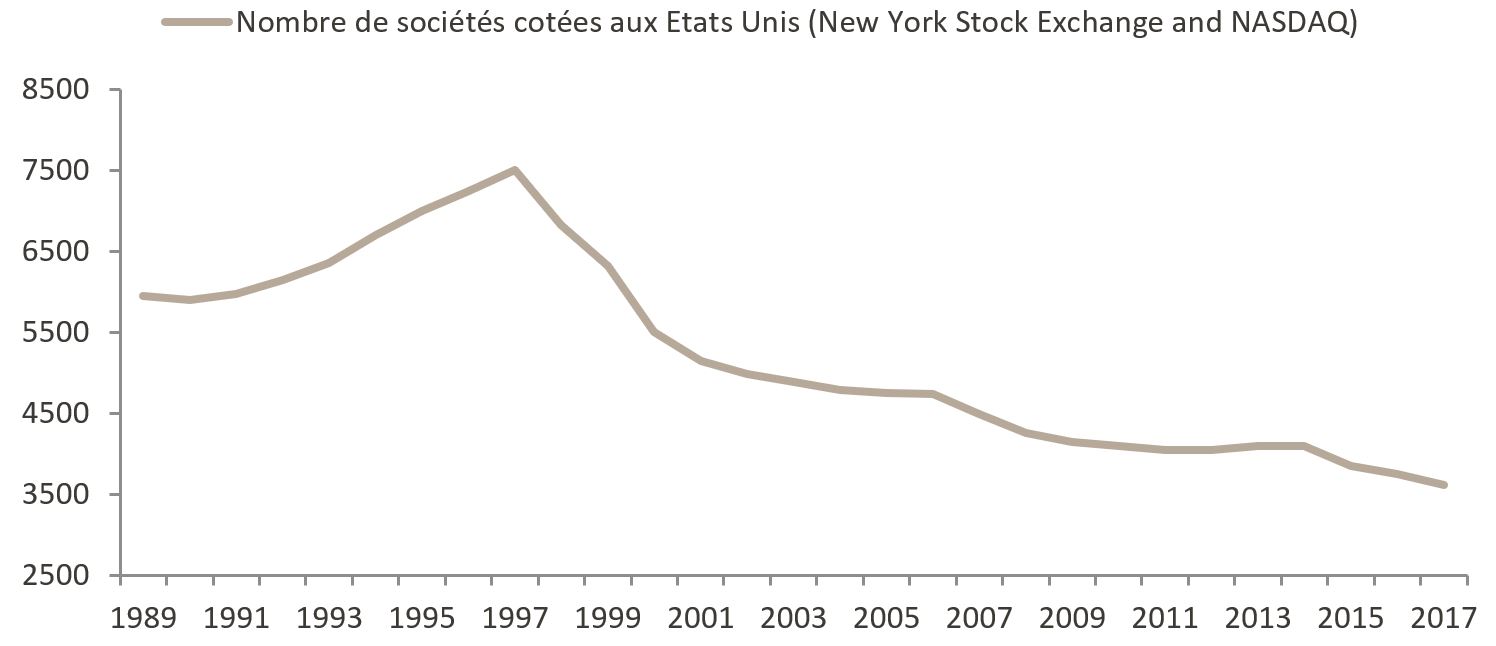

Après avoir atteint un sommet en 1997 autour de 7500, le nombre de sociétés cotées aux États-Unis à la Bourse de New York et au NASDAQ est tombé à environ 3600 en 2017. Au cours de la même période, la capitalisation boursière rapportée au PIB nominal a culminé à 153% en 1999, pour s’effondrer à 69% en 2008 et s'établir à 124% du PIB à la fin de 2017. Parallèlement les montants consacrés au rachat d'actions ont considérablement augmenté. Les raisons des rachats d'actions varient. Il peut s’agir d’augmenter la valeur des actions en réduisant l'offre ou encore d’empêcher certains actionnaires de prendre une participation majoritaire. Le pourcentage des sociétés du S&P 500 ayant effectué des rachats d’actions s’est élevé à 55% en 2018 après avoir atteint un creux à 28% en 2010. Rapportés au pourcentage des bénéfices, les rachats sont proches des plus haut niveaux observés en 2007 à 38%; ils représentent 35% des bénéfices cette année contre 9% en 2009. La forme ultime du rachat d’actions est la privatisation des sociétés cotées.

les jeunes entreprises est en perte de vitesse.

Le phénomène de la baisse du nombre des sociétés cotées touche naturellement davantage les petites capitalisations. Cependant, le déclin des petites entreprises sur le marché boursier américain ne s'est pas traduit par une diminution du nombre de petites entreprises non cotées, ce qui indique que le recours aux marchés publics pour financer les jeunes entreprises est en perte de vitesse.

Au même moment, de très grandes entreprises publiques ont vu le jour. En 2018, les cinq premières sociétés américaines cotées (Apple, Amazon, Alphabet, Microsoft et Facebook) avaient une capitalisation boursière totale d’environ 4000 milliards de dollars rapportée à une capitalisation de 24'000 milliards de dollars pour l’ensemble du S&P 500 à fin juin 2018, représentant près de 17% de la capitalisation totale de l’indice américain. Comparativement, en 1998, les cinq premières sociétés cotées aux États-Unis (Microsoft, General Electric, Exxon, Merck et Pfizer) avaient une capitalisation boursière totale de 1000 milliards de dollars, pour une capitalisation de 10'000 milliards de dollars pour le S&P 500, soit 10% de la capitalisation totale.

Un accès plus large à d'autres formes de capital signifie que les entreprises, en particulier celles du secteur des technologies, ont tendance à rester plus longtemps en mains privées. En conséquence, le marché des introductions en bourse a stagné ces dernières années. Selon les données du Center for Research in Security Prices de l'Université de Chicago, le nombre annuel moyen d’introduction en bourse de 2009 à 2017 était de 180 contre 680 entre 1995 et 2000. La baisse du nombre de ces IPO a entraîné une diminution du nombre de petites entreprises sur les marchés publics et, par conséquent, une augmentation de la capitalisation boursière moyenne.

La charge réglementaire souvent lourde et complexe imposée aux sociétés cotées en bourse contribue également à cette tendance. En contrepartie elle assure la transparence et donc la confiance du marché. En outre, les jeunes entreprises pourraient ne pas vouloir divulguer les informations requises par les sociétés cotées afin d’éviter la concurrence dans leur phase de croissance. Certaines entreprises notamment du secteur technologique souhaitent éviter les introductions en bourse également en raison de la prépondérance de leurs actifs intangibles (processus technologiques, design, molécules) qui sont aisément exploitables une fois que ces derniers deviennent accessibles. Il s’agit aussi d’éléments que les investisseurs et les marchés peinent à valoriser. Il est facile de copier des actifs immatériels ce qui peut inciter les entreprises naissantes à rester privées plus longtemps. Enfin, le code des impôts peut décourager la constitution de sociétés cotées en bourse au profit de partenariats privés pas ou peu fiscalisés.

Les méfaits de cette tendance sont multiples. Premièrement, la transparence des marchés publics s’applique désormais à un nombre réduit d’entreprises. Deuxièmement, de nombreux investisseurs, le plus souvent des petits investisseurs, sont désormais exclus d’opportunités d'investissement souvent attrayantes. Troisièmement, des introductions en bourse régulières encouragent l'esprit d'entreprise, favorise l'innovation et la création d’emplois.