La compréhension du risque souverain peut être particulièrement importante. Les facteurs de risque spécifiques ESG ou crédit sont souvent occultés.

Les facteurs environnementaux, sociaux et de gouvernance (ESG) peuvent être particulièrement importants pour la qualité d’un crédit sur les marchés obligataires émergents. Ceci est particulièrement vrai pour les émetteurs quasi-souverains qui sont exposés à la fois au risque souverain et aux traditionnels risques d’une entreprise.

A travers l’exemple ci-dessous, nous montrerons comment notre système propriétaire d’évaluation des risques ESG appliqué à une entreprise quasi-souveraine nous a permis d’éviter à la fois un scandale de gouvernance mais aussi de profiter par la suite de manière opportuniste de la mauvaise valorisation du risque associé.

mieux valorisées et hors benchmark.»

Avant d’évaluer le risque ESG d’un émetteur corporate, nous sollicitions l’expertise de notre équipe spécialisée sur la dette souveraine pour saisir les facteurs de risque ESG propres au pays, ce qui constitue 40% de notre modèle d’analyse crédit du pays, et nous intégrons des enjeux tels que la stabilité politique et la sécurité, la corruption, la facilité à faire des affaires et l’intensité énergétique. Ces signaux peuvent rester faibles même si les indicateurs macroéconomiques plus larges s’améliorent dans un pays donné. Cette compréhension du risque souverain peut être particulièrement importante lors de l’évaluation d’émetteurs comme les entreprises d’Etat, car les facteurs de risque spécifiques ESG ou crédit sont souvent occultés.

Les enjeux principaux

- Les facteurs ESG souverains et corporate peuvent interagir.

- L’engagement peut apporter une perspective supplémentaire.

- Les fournisseurs et les acteurs en aval peuvent également être exposés.

- Les marchés peuvent sur réagir ou reconnaître tardivement les enjeux ESG ce qui peut créer des opportunités pour les investisseurs engagés.

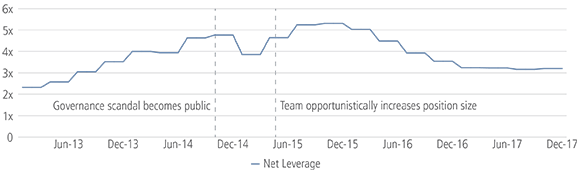

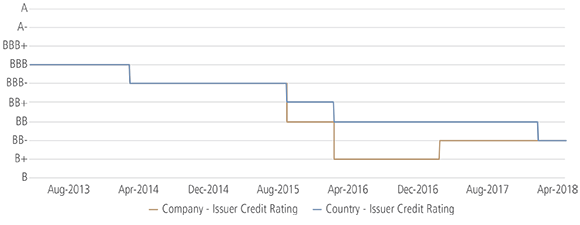

Ainsi, en raison de ses fréquentes émissions et de son poids particulier sur les benchmarks des marchés émergents, une compagnie pétrolière et gazière publique a constitué un cas singulier. Depuis 2011, le profil crédit de l’entreprise avait souffert de l’implication du gouvernement dans les prises de décision de l’entreprise, comme l’utilisation du bilan de la société pour subventionner les prix du carburant dans le pays et d’ambitieux projets d’infrastructure. Etant donné nos inquiétudes sur la détérioration des fondamentaux et de la gouvernance de l’entreprise, nous avons sous pondéré cet émetteur en 2014 par rapport au benchmark. Cependant, afin de conserver une exposition au secteur pétrolier et gazier du pays, nous avons pris des positions de manière stratégique dans d’autres entreprises du pays, mieux valorisées et hors benchmark.

Fin 2014, la société a été impliquée dans un scandale de corruption impliquant des pots-de-vin de la part de fournisseurs et de prestataires de service, révélant clairement que ses structures de gouvernance ont généré les conditions permettant cette corruption. L’impact de ce scandale sur le bilan de l’entreprise a entraîné un report de la publication des informations financières clés, ce qui a causé en retour une volatilité importante, limitant l'accès de la société au marché et remettant en question sa liquidité. Au cours du quatrième trimestre 2014, nous avons passé en revue les fournisseurs et les autres sociétés qui avaient été exposés à cet émetteur et à cette affaire, et nous avons liquidé ces positions pour réduire le risque. En même temps, nous avons compris que la dette de l’émetteur était pénalisée de façon excessive par les marchés, et parce que nous étions confiants sur la capacité de l’Etat à soutenir la société dans ces défis, nous avons décidé de nous exposer au benchmark sur cet émetteur.

des protocoles d’achats plus clairs.»

Nous avons participé à une réunion investisseurs avec cette société en novembre 2014 afin d’échanger sur les retards dans les reportings financiers, et nous avons rencontré en personne l’équipe de direction en janvier 2015 pour comprendre les réponses apportées aux déficiences de gouvernance. Nous avons été encouragés par les mesures prises pour améliorer l’audit et les contrôles de conformité, pour assurer l’indépendance du comité de direction, et par conséquent instaurer un comité exécutif chargé de la gouvernance et de la conformité. L’équipe de direction a été remplacée en février 2015, ce qui a permis une plus grande transparence dans les pratiques de recrutement afin de s’assurer des qualifications professionnelles et éthiques des candidats, cela a amélioré les contrôles financiers internes, et permis des protocoles d’achats plus clairs.

Nous avons participé à d’autres réunions avec l’équipe de direction et suivi la mise en place d’améliorations dans les fondamentaux de gouvernance, y compris la remise des états financiers audités avant la date limite des covenants. Lorsque la société a retrouvé l’accès au marché, nous avons à nouveau rencontré l’équipe de direction en tête à tête en mai 2015 et nous avons pu de manière opportuniste profiter de l’avantage d’un faible prix de ses obligations et renforcer notre position.

Même avec l’amélioration des structures de gouvernance, les risques politiques demeurent, mais la direction est restée engagée pour réduire la dette et se concentrer sur une discipline en termes de coûts et de capitaux, ainsi que sur l’amélioration de la transparence en axant davantage sa politique de fixation de prix du carburant selon le marché et en introduisant des partenaires privés afin d’éviter un retour en arrière avec les futures administrations politiques. Notre engagement constant envers la direction ces dernières années nous a permis d’avoir une vision plus informée des standards de gouvernance de la société et de leur impact sur la performance fondamentale.