Nos prévisions du début de l’année, à savoir un fort volume d’émissions d'obligations convertibles mondiales en 2024, se sont révélées exactes jusqu'à présent. A la fin du mois d'août, 108 obligations convertibles ont été émises, pour un montant total de plus de 63 milliards de dollars. L'année 2024 est donc en bonne voie pour surpasser l'année 2023, au cours de laquelle 71,2 milliards de dollars ont été levés dans le cadre de 125 opérations.

Toutefois, les émissions réalisées depuis janvier 2023 ont-elles été profitables? Examinons les chiffres.

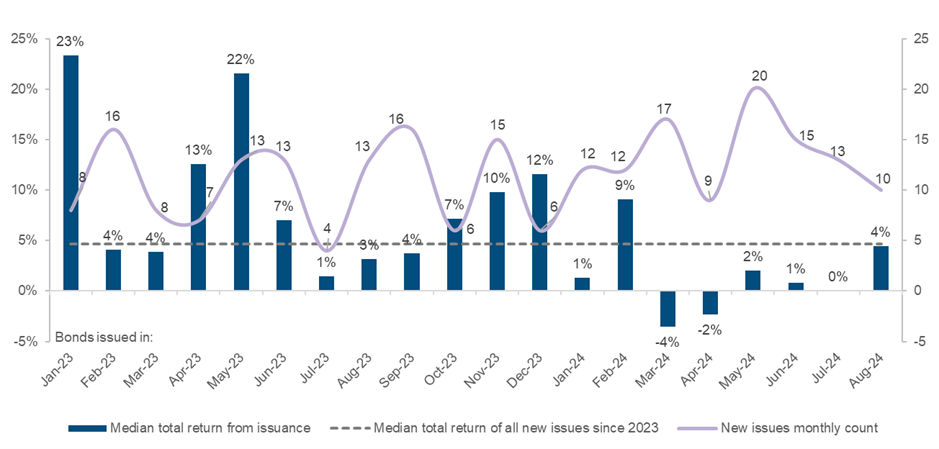

La performance médiane des 233 obligations convertibles émises au cours de cette période de 20 mois a été modeste (+3,76%) à fin août 2024 (Figure 1). Bien qu’à première vue on puisse se dire que les performances absolues ont été décevantes, un second regard plus précis nous pousse à pense que la classe d'actifs est prête à offrir des performances attrayantes. Selon nous, la question n'est pas de savoir si cela va se produire, mais quand.

Figure 1: Performance médiane du marché primaire depuis 2023

Source: Mirabaud Asset Management, au 31 août 2024

Notre optimisme s'explique par le fait que les actions sous-jacentes à ces obligations convertibles ont nettement sous-performé les principaux indices boursiers dont les gains ont été produits par les mégacapitalisations, segment largement absent de l'univers des obligations convertibles.

Il y a un an, nous exprimions notre enthousiasme face aux tendances émergentes apportées par la résurgence du marché primaire. Le rythme soutenu d’émissions, lancées à des conditions attrayantes pour les investisseurs, offre de nouvelles opportunités nous permettant ainsi de se diversifier et de remplacer les titres avec des profils non convexes. Nombre de ces nouvelles émissions offrent à la fois du rendement et de la participation à la hausse du sous-jacent, les coupons augmentant en même temps que les taux d'intérêt. Parallèlement, l'optionalité est de plus en plus attrayante du fait de la diminution des primes de conversion et de l'augmentation de la volatilité des actions. En résumé, le marché des obligations convertibles est en pleine transition, remplaçant les obligations mal structurées par des options plus favorables aux investisseurs.

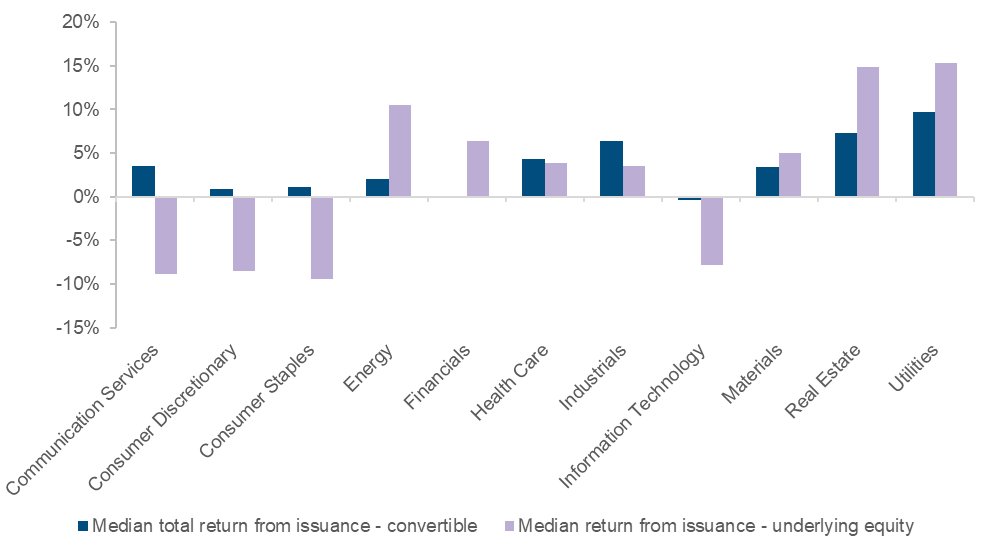

Malgré la déception quant aux performances offertes par les émissions récentes, nous pensons qu'elles ont en fait plus que rempli leur objectif principal: offrir une participation plus importante à la hausse qu’à la baisse de leur sous-jacent. C'est ce que confirme notre analyse sectorielle, dans laquelle nous avons comparé les performances médianes des obligations convertibles à celles de leurs actions sous-jacentes. Notre analyse montre que les obligations convertibles ont non seulement permis de capter une part importante de leur hausse durant les phases positives mais aussi une faible part de la baisse dans le scenario inverse (Figure 2).

La résilience à la baisse peut largement être attribuée au reflux des taux d'intérêt, qui a porté la valeur obligataire moyenne des obligations convertibles à son niveau le plus élevé depuis 2022. Il est intéressant de noter que les secteurs traditionnellement défensifs tels que les services aux collectivités, l'immobilier et la santé ont enregistré les meilleures performances, un résultat surprenant compte tenu de l'environnement de marché haussier.

Figure 2: Rendement des obligations convertibles sur le marché primaire par rapport au rendement des actions sous-jacentes

Source: Mirabaud Asset Management, au 31 août 2024

Nous pensons que les nouvelles émissions offrent des opportunités d’achat à bon compte à travers les actions sous-jacentes de certains émetteurs, en particulier dans des secteurs tels que la consommation discrétionnaire, consommation non-cyclique, la communication et la technologie. Bon nombre de ces titres ont subi d'importantes baisses et ne sont pas encore revenus sur leurs niveaux initiaux, ce qui constitue des points d'entrée intéressants.

Bien que la classe d'actifs ait sous-performé un portefeuille traditionnel «60/40», nous restons confiants dans son potentiel. Nous pensons que les conditions actuelles du marché des convertibles sont bien trop favorables pour être négligées.

Cet univers renouvelé des obligations convertibles offre une convexité améliorée et une exposition attrayante aux actions de moyenne capitalisation, ce que nous trouvons particulièrement intéressant.

Nous pensons que les obligations convertibles posent les bases de performances attractives au cours des 12 à 36 mois à venir. Bien que nous ayons anticipé que le chemin serait sinueux, nous sommes positivement surpris par les premiers signaux d'un cycle potentiel de réduction des taux d'intérêt des banques centrales, qui pourrait entrainer une hausse significative des marchés. En outre, nous anticipons que ce seront les petites et moyennes capitalisations qui tireront les futurs gains des marchés actions – un segment qui représente plus de la moitié des émissions lancées depuis 2023.

Ce constat renforce notre volonté d'identifier les opportunités de rotations de marché. La possibilité d'une inflexion des résultats des entreprises conforte notre décision, prise en mars dernier, de surpondérer progressivement les petites et moyennes capitalisations, après avoir privilégié les actions de grandes capitalisations au cours des deux années précédentes. Cela ne fait que six mois, mais nous pensons que nous nous rapprochons du moment où les petites capitalisations reprendront leur position de leader sur le marché.