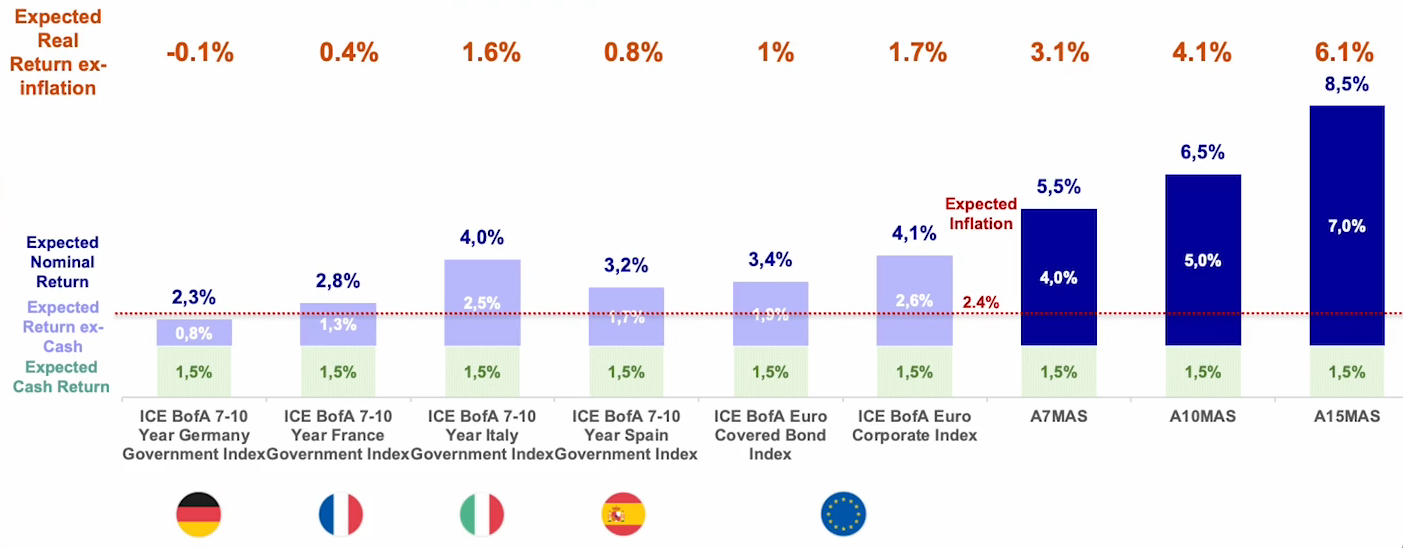

Les obligations ne génèrent que de maigres rendements réels en raison de l'inflation. Les investisseurs ont tout intérêt à combiner différentes classes d'actifs.

Les derniers mois l'ont montré: la diversification avec des classes d'actifs purement traditionnelles ne peut pas protéger les investisseurs contre les pertes dans tous les environnements de marché. Cependant, ceux qui ont investi dans une stratégie multi-actifs avec des primes de risque alternatives dans le passé ont, selon nous, été plus à même de protéger leur portefeuille de l'inflation et des perturbations du marché et d'obtenir des rendements corrigés de risque attrayants. Les investissements en actions, obligations, devises et actifs des marchés émergents, par exemple, offrent une exposition à la croissance à long terme.

En même temps, ces classes d'actifs tendent à augmenter le risque d'un portefeuille. Ce risque peut être compensé par des primes de risque alternatives de différents types de stratégies et classes d'actifs. Il s'agit notamment des primes de risque liées aux devises, des primes de terme et de l'anomalie de faible risque, selon laquelle les actions moins volatiles génèrent souvent des rendements ajustés au risque plus élevés. D'une part, ces entreprises ont, d’une part, des bénéfices, des dividendes et des cours plus solides; et d'autre part, il n'est pas rare qu'elles disposent également d'un pouvoir de fixation des prix important.

Cette combinaison permet aux stratégies multi-actifs de participer aux mouvements haussiers des marchés, tandis que les pertes de prix se reflètent moins dans le portefeuille. Cela s'applique à la fois aux marchés des actions et aux marchés des obligations.

Les obligations offrent actuellement des rendements élevés. Néanmoins, cela ne permet pas à un portefeuille d'être suffisamment diversifié. La raison en est l'inflation, qui absorbe une part considérable des rendements nominaux. En fin de compte, il ne reste qu'un maigre rendement réel.

La situation est différente lorsque le portefeuille est enrichi de différentes classes d'actifs. Des rendements réels annualisés de l'ordre de 3 à 6% (bruts) sont alors possibles, en fonction du niveau d'inflation.

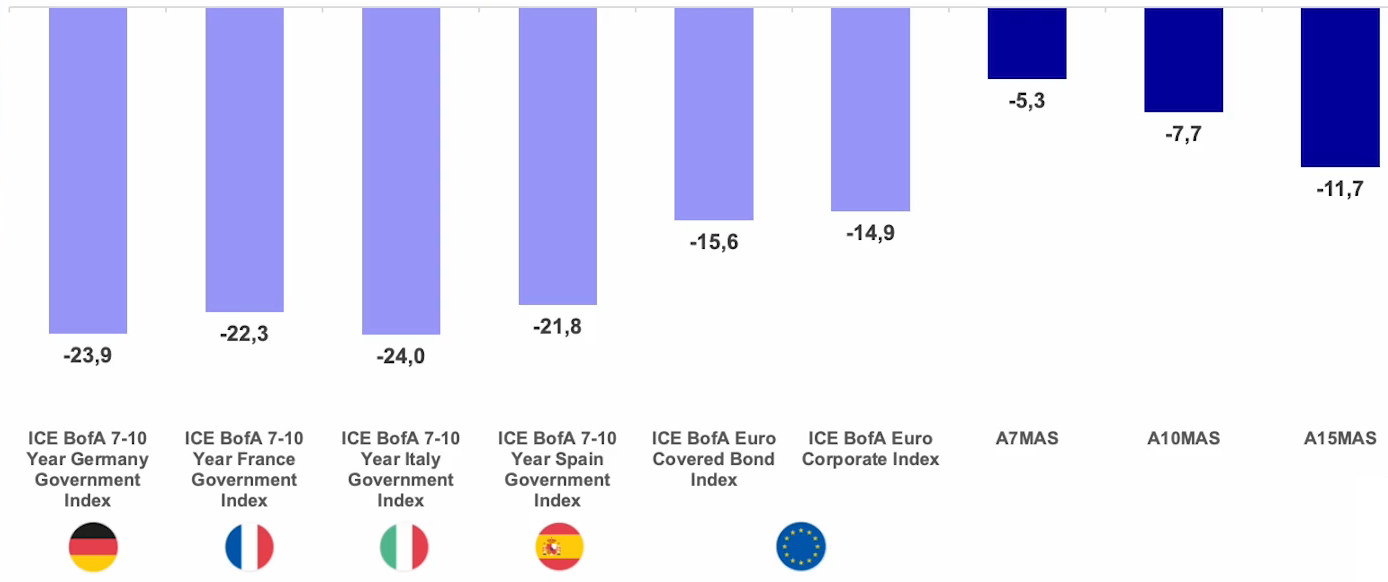

Il en va de même pour le niveau de risque. Les obligations ne sont pas aussi sûres que beaucoup le pensent, et même les obligations d'Etat peuvent parfois entraîner des pertes en capital substantielles. D'avril 2013 à avril 2023, les obligations d'Etat d'Allemagne, de France, d'Italie et d'Espagne d'une durée de sept à dix ans ont parfois perdu jusqu'à 24% de leur valeur. En revanche, certaines stratégies multi-actifs alternatives liquides ont enregistré des pertes maximales de seulement -5,3% à -11,7% sur la même période, en fonction du profil de risque.

Dans l'ensemble, les stratégies multi-actifs améliorent le profil risque-rendement d'un portefeuille et visent à fournir un rendement total plus élevé avec une volatilité plus faible - en particulier dans un environnement inflationniste.